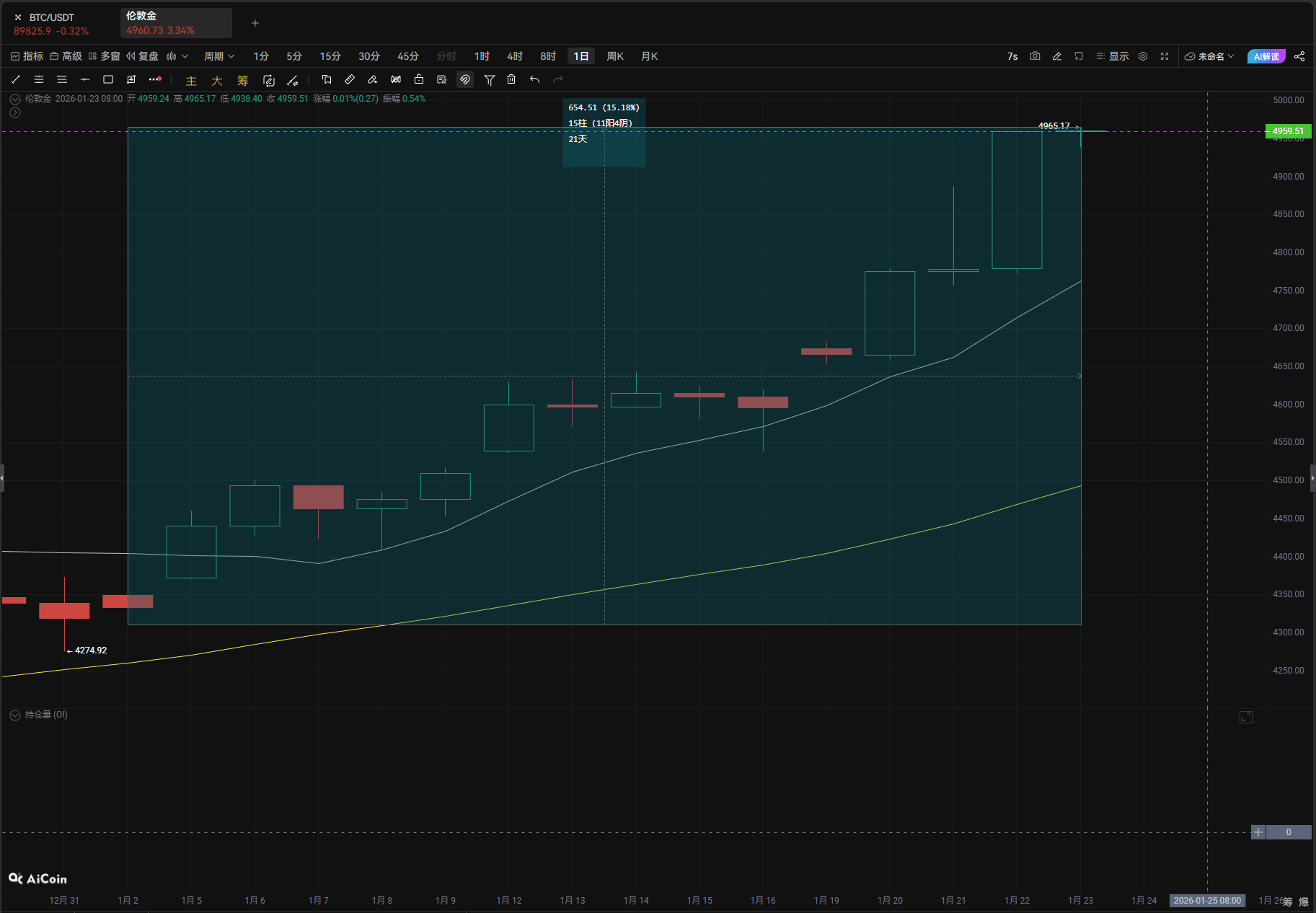

Od začátku roku 2026 zažil mezinárodní trh se zlatem explozivní situaci. K datu publikace cena zlata na spotovém trhu překročila 4965 dolarů za unci a dosáhla historického maxima, což představuje více než 15% nárůst od začátku roku.

Tento skok ceny zlata není izolovaný incident. Krize důvěry v dolarová aktiva vyvolaná zhoršením geopolitických her mezi USA a EU, nejistota na trhu způsobená nevyrovnanou politikou Trumpa, spolu s trvalou podporou z centrálních bank a ETF, vytvořily pevný základ pro býčí trh se zlatem. V kontextu oslabení dynamiky globálního ekonomického oživení a skrytých geopolitických konfliktů se vlastnosti zlata jako bezpečného aktiva a uchovatele hodnoty na trhu extrémně zesilují.

Spor mezi USA a EU vyvolal vlnu prodeje dolarových aktiv.

Spor mezi USA a EU o suverenitu a zájmy Grónska se stal klíčovým spouštěčem, který v poslední době vyvolal celosvětové kapitálové trhy. I když prezident USA Trump 21. ledna náhle oznámil stažení hrozby zvýšení daní pro osm evropských zemí a uvedl, že dosáhl rámcové shody o dohodě o Grónsku se generálním tajemníkem NATO, tato hra, která trvá několik týdnů, již způsobila nevratný dopad na tržní důvěru. Odpovědné kroky ze strany Evropy se neustále zintenzivňují, 20. ledna Evropský parlament oznámil pozastavení schvalovacího procesu obchodní dohody mezi USA a EU, Německo, Francie a další klíčové země jasně uvedly, že zahájí seznam protiopatření na zvýšení daní a zvažují použití "obchodních raketometů" jako nástroje proti nátlaku.

Geopolitické napětí se přímo přenáší na trh dolarových aktiv, Dánsko jako první začalo prodávat americké dluhopisy. 20. ledna dánský "akademický penzijní fond" oznámil, že do konce měsíce prodá všechny své držení amerických dluhopisů v hodnotě 100 milionů dolarů, přičemž důvodem je "špatná fiskální situace americké vlády". I když tento fond popřel přímou souvislost s konfliktem o Grónsko, trh to obecně vykládá jako skrytou odvetu proti geopolitickému tlaku ze strany USA. Následně další dánský penzijní fond PBU také potvrdil, že prodává americké dluhopisy.

Podle výpočtů Deutsche Bank vlastní evropské země přibližně 8 bilionů dolarů v amerických dluhopisech a akciích, což je téměř dvojnásobek součtu ostatních regionů světa. Pokud by se geopolitické konflikty zhoršily na plnohodnotnou obchodní válku, snížení alokace dolarových aktiv ze strany EU by mohlo způsobit fatální ránu trhu s americkými dluhopisy.

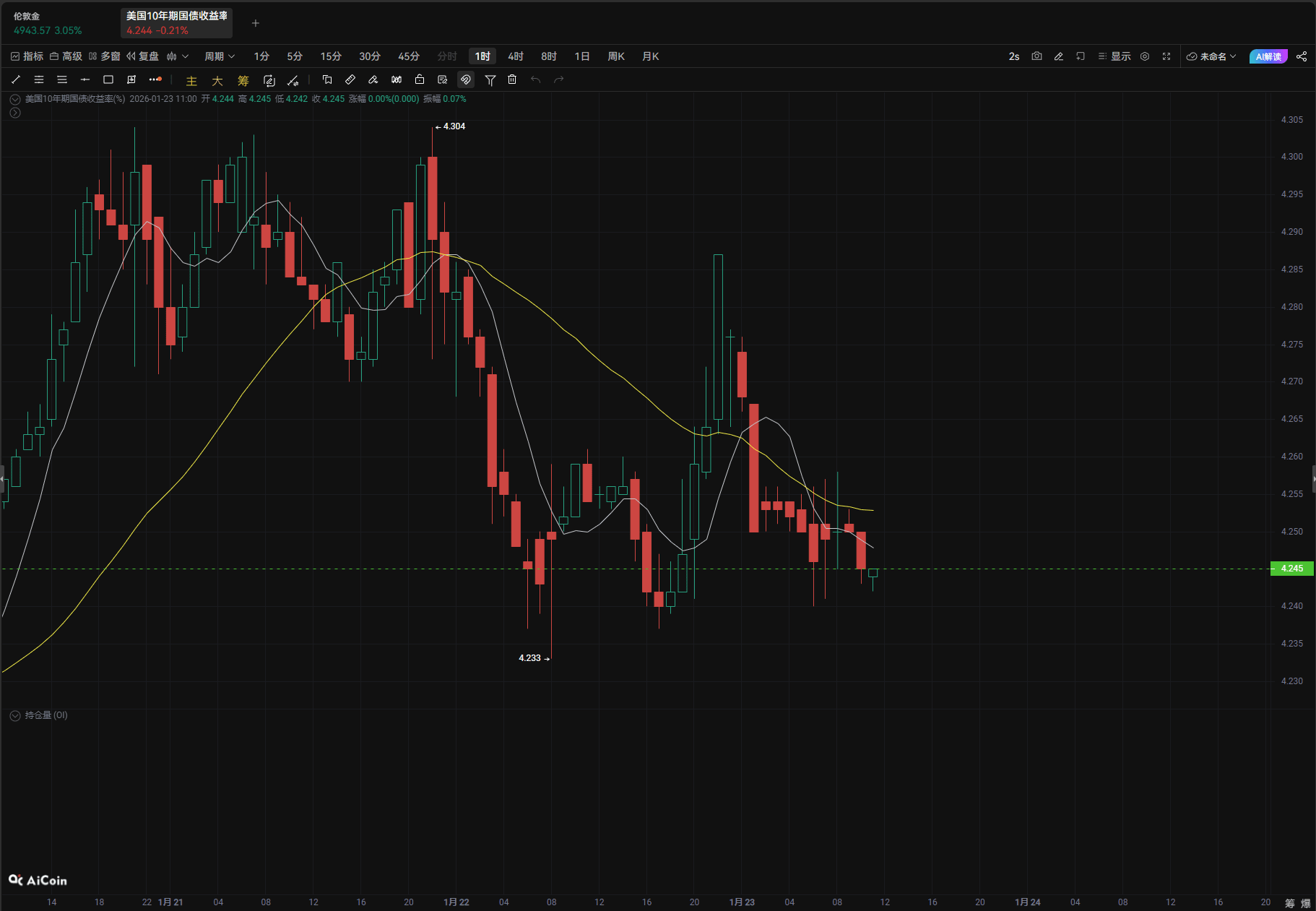

V důsledku toho 22. ledna americké dluhopisové výnosy kolektivně klesly, 10letý výnos poklesl o 5,16 bazických bodů na 4,241 %, atraktivita dolarových aktiv se nadále oslabuje a kapitál urychleně směřuje k zlatu a dalším bezpečným aktivům.

Trumpova herní strategie umocňuje poptávku po zajištění.

Nevyrovnaný styl politiky Trumpovy administrativy se stal "nestabilním faktorem", který narušuje globální trhy. Ačkoli stažení hrozby zvýšení daní proti Evropě dočasně uvolnilo napětí na trhu, pokud zpětně zhodnotíme jeho politickou dráhu, od "nezaplatíte-li za ostrov, zvýšíme daně" po náhlé uvolnění postoje, tato politika sama o sobě zhoršuje zmatek v očekávání trhu.

Tržní analýzy obecně naznačují, že Trumpovo ustupování je více obavou z dopadů na kapitálové trhy - dříve vyvolal jeho zahájení obchodní války několikrát "trojitou vraždu" na amerických akciích, dluhopisech a dolaru. Vzhledem k blížícím se středním volbám se udržení stability na finančních trzích stává jeho důležitým faktorem.

Podle informovaných zdrojů rámec dohody o Grónsku mezi USA a EU, ačkoli se netýká přenosu suverenity, obsahuje podmínky, jako je rozmístění amerického systému protiraketové obrany v Grónsku, aktualizaci obranných dohod a rozšíření vojenského přítomnosti v arktickém regionu. To znamená, že hra o geopolitické zájmy USA a EU v Arktidě bude pokračovat dlouhodobě.

Kromě toho se tvrdý postoj Trumpovy administrativy k obchodní politice a geopolitickému zasahování zásadně nezměnil; jeho daňové sankce vůči jiným zemím by mohly kdykoli být uvaleny. Tato dlouhodobá nejistota se stává jedním z klíčových logik, které podporují poptávku po zlatu jako bezpečném aktivu.

Goldman Sachs ve své zprávě jasně uvedl, že zajišťovací pozice proti globálním makroekonomickým rizikům zůstanou stabilní, klíčová rizika jako fiskální udržitelnost v roce 2026 nebudou zcela vyřešena, což bude nadále podporovat poptávku po zlatě jako bezpečném aktivu.

Rezonance centrálních bank a ETF vytváří podporu pro býčí trh.

Pokud jsou geopolitické a politické faktory "katalyzátory" pro raketový vzestup ceny zlata, pak trvalá síla základních faktorů je "balast" pro pokračování býčího trhu. Normalizace nákupu zlata centrálními bankami se stává nejstabilnějším pilířem poptávky po zlatu.

Goldman Sachs předpovídá, že v roce 2026 dosáhnou měsíční nákupy zlata ze strany centrálních bank 60 tun. Centrální banky na rozvíjejících se trzích, vzhledem k potřebě diverzifikace devizových rezerv, budou i nadále zvyšovat svoji alokaci do zlata, což představuje kvalitativní zlepšení oproti průměru 17 tun měsíčně před rokem 2022.

Explozivní růst poptávky po investicích ze soukromého sektoru dále zesílil nárůst ceny zlata. Držení zlata globálními ETF neustále roste, v prosinci 2025 dosáhlo čisté přílivy kapitálu po sedm měsíců v řadě, přičemž objem přílivu v tomto měsíci dosáhl 10 miliard dolarů a celkové spravované aktiva vzrostla o 5 %. Jako největší zlato ETF na světě, SPDR Gold Shares, zvýšilo své držení 16. ledna na 1085,67 tuny, což je nejvyšší úroveň za více než dva roky, a meziroční nárůst dosáhl 24,9 %. Goldman Sachs v analýze uvedlo, že od začátku roku 2025 se objem držení západních ETF zvýšil o přibližně 500 tun, což daleko převyšuje modelové předpovědi založené na snížení úrokových sazeb Federální rezervou, a diverzifikovaná alokace zlata ze strany soukromého sektoru se stala nevratným trendem.

Makroekonomické prostředí dále posiluje investiční hodnotu zlata. Trh obecně očekává, že Federální rezervní systém v roce 2026 provede snížení úrokových sazeb o 50 bazických bodů, což zvýší atraktivitu zlata jako bezúrokového aktiva během období poklesu sazeb. Zároveň nedostatek dynamiky v globálním ekonomickém oživení a vysoké rozpočtové deficity hlavních ekonomik také vedou investory k tomu, aby zlato považovali za klíčový nástroj pro zajištění proti inflaci a riziku ekonomické recese. Vzhledem k kombinaci různých poptávkových faktorů se na trhu se zlatem vytvořil rezonující nákupní vzor "centrální banky + ETF + drobní investoři", který poskytuje silnou podporu pro překonání ceny zlata 4965 dolarů.

Býčí trh pokračuje, ale je třeba dávat pozor na krátkodobé výkyvy.

Ohledně budoucího vývoje ceny zlata mají hlavní instituce obecně optimistický názor. Goldman Sachs ve své nejnovější zprávě ze 22. ledna zvýšil předpověď ceny zlata na prosinec 2026 z 4900 dolarů na 5400 dolarů a očekává, že na konci roku cena zlata vzroste o 13 % oproti současné úrovni. Jejich klíčová logika spočívá v tom, že soukromý sektor nebude v roce 2026 prodávat své zlato jako zajištění proti politickým rizikům, což bude i nadále zvyšovat střední úroveň ceny zlata.

Existují však i potenciální rizikové body na trhu. Goldman Sachs varuje, že pokud se výrazně sníží vnímání rizik v oblasti globální fiskální a měnové politiky, což by vedlo k uzavření makro zajišťovacích pozic, může to vyvolat krátkodobou korekci ceny zlata. Dále, příležitostné zmírnění geopolitických her mezi USA a EU, jakož i zpětný vzestup indexu dolaru, mohou také krátkodobě tlačit na cenu zlata.

Z dlouhodobého hlediska však restrukturalizace globálního geopolitického uspořádání, oslabení dolaru, diverzifikace měnového systému centrálních bank a další trendy poskytnou dlouhodobou podporu pro býčí trh se zlatem.

Odborníci v oboru uvedli, že překročení historického maxima ceny zlata je v podstatě nevyhnutelným výsledkem poklesu rizikové averze a přehodnocení logiky alokace aktiv v procesu restrukturalizace globální ekonomiky a geopolitického uspořádání. V době, kdy se nejistota stává normou, se strategická hodnota zlata bude i nadále zvyšovat, přičemž střední úroveň jeho ceny se pravděpodobně bude nadále zvyšovat, avšak investoři by měli racionálně zhodnotit krátkodobé výkyvy a zaměřit se na dlouhodobou hodnotu alokace.