Během svých let analýzy finančních trhů jsem se naučila rozpoznávat vzory, které signalizují blížící se problémy. Nejnovější ekonomické ukazatele mě znepokojují a věřím, že je důležité sdílet to, co vidím, s každým, kdo má v současnosti investované peníze.

Nedávná činnost Federálního rezervního systému na účetní závěrce

Něco neobvyklého se nedávno stalo s účetní závěrkou Fedu, co si zaslouží pozornost. Čísla ukazují na expanzi přibližně 105 miliard dolarů, ale složení vypráví důležitější příběh než celková částka.

Tady je to, co mě zaujalo: Stojící repo zařízení přijalo přibližně 74,6 miliardy dolarů. Cenné papíry kryté hypotékami vzrostly přibližně o 43,1 miliardy dolarů. Mezitím se držby státních dluhopisů zvýšily pouze o přibližně 31,5 miliardy dolarů.

Proč na tom záleží? Když vidím, že Fed přijímá více cenných papírů krytých hypotékami ve srovnání se státními dluhopisy, naznačuje to, že banky mají potíže s přístupem k běžným kanálům financování. Toto není typ peněžní expanze navržené k zvýšení cen aktiv - vypadá to spíše jako nouzová opatření k řešení nedostatku likvidity v bankovním systému.

Výzva státního dluhu, o které nikdo nechce mluvit

Pojďme mluvit o něčem, co se stále odsouvá na vedlejší kolej: situace s národním dluhem Ameriky. Už jsme nad 34 biliony dolarů a míra růstu překračuje náš ekonomický rozvoj.

Co mě opravdu znepokojuje, je, kolik z federálního rozpočtu nyní směřuje na úroky. Dosáhli jsme bodu, kdy vláda vydává nový dluh převážně na pokrytí úroků z existujících závazků. Finanční profesionálové mají pro tento vzorec název - spirála dluhu.

Zamyslete se nad tím, co to znamená: Dluhopisy americké státní pokladny byly tradičně považovány za nejbezpečnější investici na světě. Ale stále více jejich hodnota závisí na důvěře trhu spíše než na základní bezpečnosti. A ta důvěra se zdá být oslabená.

Zahraniční vlády už nekupují státní dluhopisy tak, jak tomu bývalo. Domácí investoři se stávají extrémně vybíravými, co se týče ceny. To vytváří situaci, kdy Federální rezervní systém může tiše potřebovat zasáhnout jako hlavní kupující, ať už tuto roli veřejně uznávají, nebo ne.

Proč globální injekce likvidity signalizují problémy, ne příležitosti

Tady se věci opravdu zajímavě vyvíjejí z globálního pohledu. Čínská centrální banka nedávno injectovala přes 1,02 bilionu jüanů prostřednictvím dohod o zpětném odkupu během jediného týdne.

Dva z největších světových ekonomik zároveň pumpující likviditu do svých finančních systémů mi říkají něco významného. Toto není koordinovaná stimulace k podpoře růstu. To vypadá spíše jako nouzová opatření k udržení provozuschopnosti trhů s financováním.

Mnoho investorů špatně vykládá tento druh aktivity. Vidí likviditu centrální banky a předpokládají, že trhy porostou. Ale existuje zásadní rozdíl mezi stimuly navrženými k zvýšení cen aktiv a intervencí určenou k prevenci selhání trhů s financováním.

Historické vzory, na které je dobré si pamatovat

Studoval jsem tržní cykly dost dlouho na to, abych rozpoznal opakující se sekvence. Finanční stres se obvykle objevuje v tomto pořadí:

Nejprve trhy s dluhopisy vykazují známky napětí. Pak trhy s financováním vykazují stres, než si investoři na akciových trzích všimnou. Akciové trhy obvykle ignorují rané varovné signály, dokud se podmínky výrazně nezhorší. Trhy s kryptoměnami, které jsou nejvíce spekulativní, obvykle zažívají nejostřejší korekce.

Co nám říkají cenné kovy

Zlato nedávno dosáhlo rekordních výšin. Stříbro udělalo totéž.

Podle mé zkušenosti současná síla cenných kovů neodráží ekonomický růst ani tradiční obavy z inflace. Místo toho naznačuje, že kapitál se přesouvá od finančních nástrojů podporovaných vládou směrem k hmotným aktivům.

Když peníze odcházejí ze státního dluhu a investují se do tvrdých aktiv jako zlato a stříbro, odráží to klesající důvěru v dlouhodobou hodnotu investic založených na měnách. Zdravé finanční systémy obvykle nevidí tento druh pohybu.

Rozpoznatelné vzory z předchozích krizí

Viděl jsem podobné uspořádání před velkými tržními narušeními:

Před tím, než praskla technologická bublina v roce 2000

V období před globální finanční krizí v roce 2008

Těsně před tím, než se repo trh dostal pod značný stres v roce 2020

Každýkrát následovaly ekonomické recese během měsíců po těchto varovných signálech.

Obtížná pozice Federálního rezervního systému

Centrální bankéři čelí extrémně náročné situaci s omezenými dobrými možnostmi. Pokud agresivně rozšíří peněžní zásobu, ceny cenných kovů pravděpodobně dále vzrostou, což signalizuje ztrátu měnové kontroly. Pokud se zdržují intervence, trhy s financováním riskují, že se zablokují, zatímco obrovské břemeno dluhu se stává stále obtížněji spravovatelným.

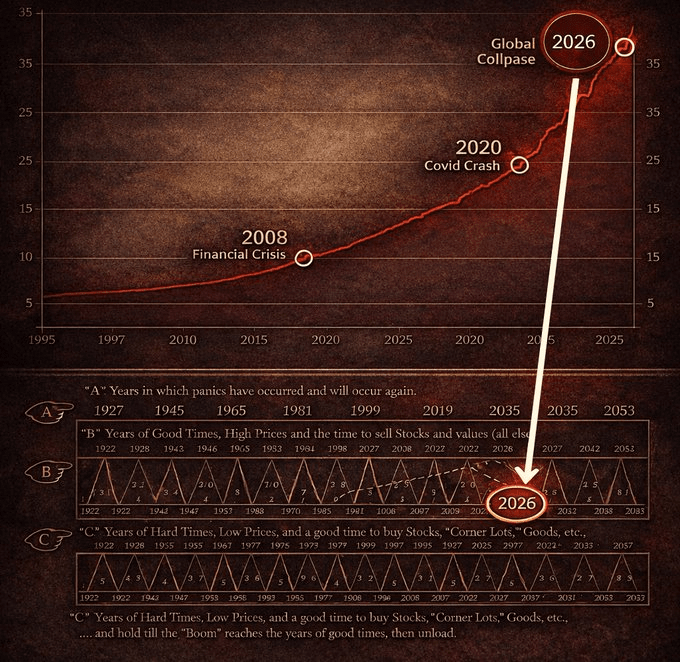

Co to znamená pro investory v roce 2026

Trhy mohou ignorovat základní problémy po delší dobu, ale realita se nakonec opět prosadí. To, co pozoruji, není typický ekonomický cyklus - zdá se, že se jedná o rozvíjející se krizi zahrnující rozvahy, kvalitu zajištění a udržitelnost státního dluhu.

Můj návrh? Věnujte čas hodnocení svého umístění v portfoliu. Zvažte, zda vaše současné investice dávají smysl vzhledem k těmto tlakům na financování a dynamice dluhu. Jakmile se tyto problémy stanou zřejmými pro všechny, přeorientování se stává mnohem obtížnějším.

Nepředpovídám přesný časový rámec jakéhokoli poklesu trhu - nikdo to nedokáže spolehlivě. Ale varovné signály jsou přítomny pro ty, kdo jsou ochotni se podívat. Ať už souhlasíte s mým hodnocením, či nikoli, jasné pochopení těchto zranitelností finančního systému vám pomůže učinit informovanější rozhodnutí o ochraně a zvyšování vašeho bohatství.

Buďte informováni, buďte připraveni a ujistěte se, že vaše investiční strategie zohledňuje více možných scénářů v následujících měsících.