Zákon GENIUS měl přinést jasnost do regulace stabilních mincí, ale jeho zákaz úrokových plateb odhalil hlubší konflikt o tom, kdo má kontrolu nad časovou hodnotou digitálních dolarů.

Zatímco banky varují, že úrokové stabilní mince mohou vyčerpat vklady a oslabit tvorbu úvěrů, kryptofirmy argumentují, že zákaz úroků účtově zatěžuje uživatele a snižuje globální konkurenceschopnost amerického dolaru.

Když se retailové stabilní mince potýkají se striktními omezeními, hlavní finanční instituce pokračují v rozvoji tokenizovaných vkladů a fondů, což vytváří systém, ve kterém instituce získávají příjem z blockchainu, zatímco běžní uživatelé ne.

ZÁKON, KTERÝ SLÍBIL JASNOST, ALE VYTVOŘIL NOVÝ BOJ

Když Spojené státy schválily zákon GENIUS v roce 2025, zákonodárci ho představili jako průlom. Poprvé obdržely platební stablecoiny jasný federální rámec. Cíl byl jednoduchý. Snížit riziko, chránit uživatele a zajistit budoucnost digitálního dolaru.

Nicméně, jasnost nepřinesla klid.

V průběhu několika měsíců spustil zákon nový konflikt. Tentokrát debata nebyla o rezervách nebo solventnosti. Místo toho se zaměřila na jednu otázku, která zůstala skrytá po léta. Kdo má právo vydělávat úroky z digitálních dolarů?

Podle zákona GENIUS musí vydavatelé stablecoinů držet plné rezervy v hotovosti nebo krátkodobých amerických pokladnách. Nemohou půjčovat. Nemohou vytvářet úvěr. Co je důležitější, nemohou platit úroky uživatelům pouze na základě držení.

Na první pohled se toto pravidlo zdá být neškodné. Zákonodárci chtěli zabránit tomu, aby stablecoiny nahradily bankovní vklady. Přesto se trh již změnil. Stablecoiny už nebyly jednoduchými platebními nástroji. Staly se základní vrstvou on-chain dolarů.

Jak úrokové sazby stoupaly, časová hodnota peněz se opět stala viditelnou. Výnos nezmizel. Jednoduše čekal na cestu, jak se dostat k uživatelům.

JAK PRÁVNÍ ŠEDÁ ZÓNA OTŘÁSLA BANKOVNÍM SEKTOREM

Zákon GENIUS omezuje vydavatele. Říká mnohem méně o distributorech. Tento rozdíl přetvořil trh.

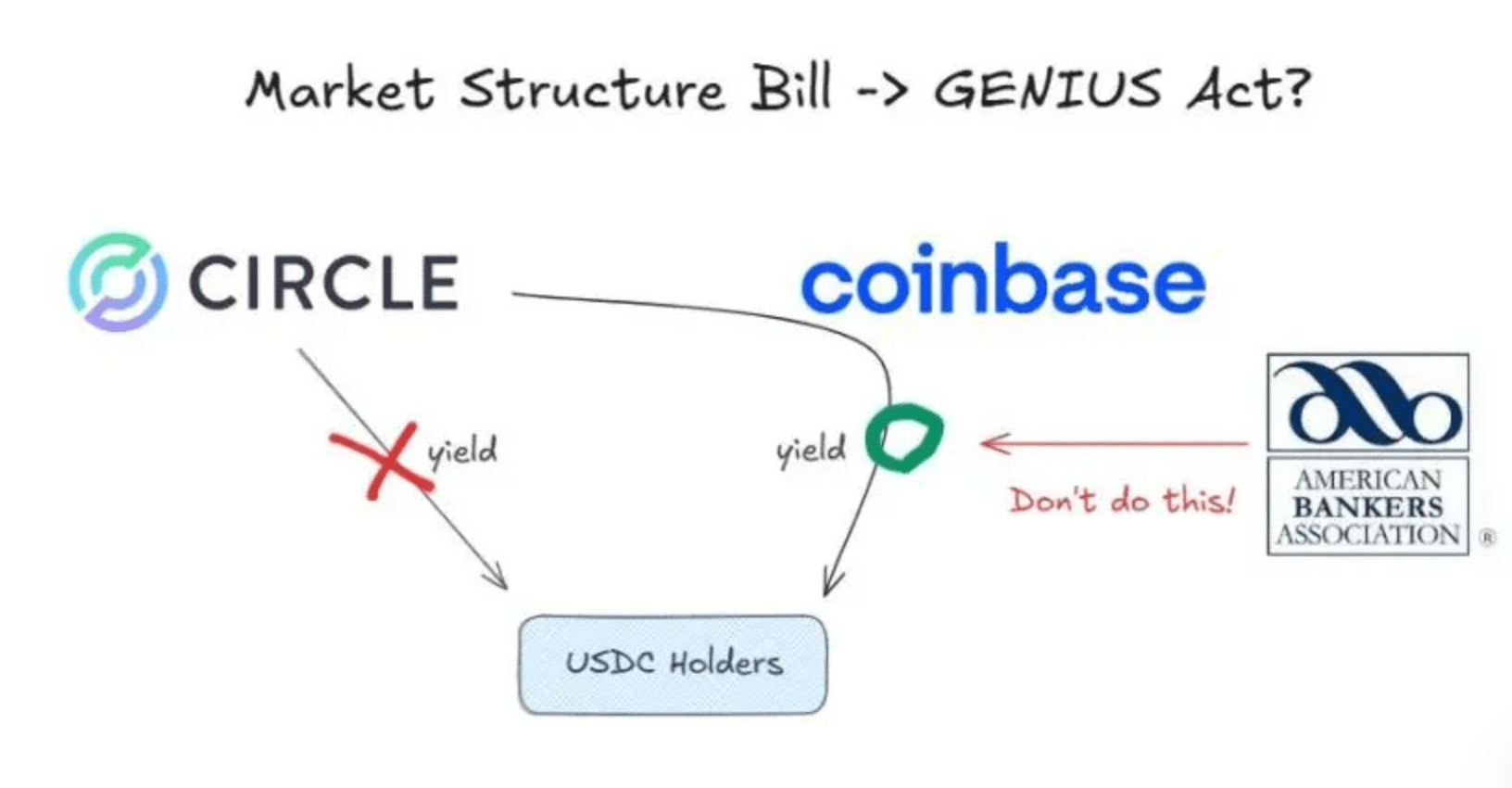

Circle, vydavatel USDC, dodržoval pravidla. Neplatil úroky přímo uživatelům. USDC se však na úrovni vydavatele neobíhá. Obíhá na platformách.

Coinbase hraje centrální roli v tomto toku. Prostřednictvím distribučních dohod Circle platí Coinbase poplatky spojené s množstvím USDC drženého na burze. Coinbase pak používá část těchto příjmů k nabízení odměn v USDC uživatelům.

Formálně tyto odměny nejsou úroky. Jsou to pobídky platformy. V praxi pocházejí z výnosu z pokladních obligací.

Tato struktura znepokojila banky. Z jejich pohledu překročily stablecoiny čáru. Přitahovaly prostředky, aniž by dodržovaly bankovní pravidla.

Bankovní skupiny varovaly, že triliony dolarů by mohly opustit systém vkladů. Ačkoli čísla byla přehnaná, obava byla skutečná. Banky závisí na levných vkladech. Desetiletí většina uživatelů akceptovala téměř nulové výnosy bez protestu.

Stablecoiny změnily toto chování. Nabídly rychlé zúčtování, globální přístup a viditelné výnosy. I nepřímý výnos byl dostatečný k posunu očekávání.

Banky argumentovaly, že systém je nespravedlivý. Platformy stablecoinů čelí žádným kapitálovým požadavkům. Nezabezpečují místní půjčování. Neplatí pojištění vkladů. Přesto soutěží o stejné dolary.

Na co banky neodpověděly, bylo jednodušší. Proč by měli být uživatelé blokováni od získávání výnosu vytvořeného jejich vlastními prostředky?

KRYPTOMĚNOVÝ ARGUMENT A MYŠLENKA SKRYTÉ DANĚ

V reakci na to krypto průmysl přeformuloval debatu.

Jeden argument rychle získal na síle. Myšlenka daně z držení. Rezervy stablecoinů vydělávají výnos, protože uživatelé poskytují kapitál. Pokud zákon blokuje tento výnos před dosažením uživatelů, systém je nutí vzdát se ho úplně.

Z tohoto pohledu se zákaz úroků netýká bezpečnosti. Týká se kontroly.

Krypto firmy také rozšířily rámec. Stablecoiny nejsou pouze domácími nástroji. Rozšiřují vliv dolaru globálně. Pokud digitální dolary nemohou vydělávat výnos, ztrácejí přitažlivost v přeshraničním použití.

Tato obava rostla, když se jiné země pohybovaly rychleji. Čína přizpůsobila svůj rámec digitální měny, aby umožnila úroky. Toto rozhodnutí poslalo jasný signál. Digitální peníze nemusí obětovat výnos.

Existuje také právní nejistota. Na custodial burzách platformy často ovládají soukromé klíče. Podle stávajících interpretací to vyvolává otázky o tom, kdo legálně drží aktivum. Pokud jsou platformy držiteli, může sdílení příjmů již být v konfliktu se zákonem.

V důsledku toho nyní nad celým sektorem stablecoinů visí riziko prosazení.

ZATÍMCO RETAIL DISKUTOVAL, WALL STREET SE PŘESUNUL DÁL

Jak retailové stablecoiny čelily kontrole, velké finanční instituce si zvolily jinou cestu.

Banky spustily tokenizované vklady. To jsou bankovní závazky, nikoli stablecoiny. Uskutečňují se na blockchainech a automaticky platí úroky. Spadají mimo zákon GENIUS.

Pro institucionální klienty je volba jasná. On-chain efektivita bez ztráty výnosu.

Správci aktiv následovali s tokenizovanými peněžními trhy. Tyto produkty si udržují stabilní hodnotu a každý den distribuují výnosy on-chain. Legálně jsou cenné papíry. Funkčně se chovají jako stablecoiny s úroky.

Přístup je však omezený. Retailoví uživatelé zůstávají vyloučeni.

Toto vytvořilo tichý rozpor. Běžní uživatelé jsou chráněni před rizikem, ale také před výnosem. Instituce dostávají obojí. Zákaz úroků neodstranil výnos. Přesměroval, kdo k němu může mít přístup.

Mezitím tradiční finanční infrastruktura pokračuje v přechodu na on-chain. Správci, banky a platební sítě přijímají blockchainové zúčtování. V tomto prostředí riskují stablecoiny bez výnosu, že se stanou sekundárními nástroji.

BUDOUCNOST PENĚZ JE BOJ O ČASOVOU HODNOTU

Válka o úrokové sazby stablecoinů není technickým sporem. Je to boj o to, kdo ovládá časovou hodnotu.

Banky chtěly zachovat zprostředkování. Krypto tvrdí, že technologie umožňuje přímé sdílení. Tradiční finance se již přizpůsobily zajištěním výnosu prostřednictvím stávajících právních rámců.

Nadcházející slyšení mohou upravit pravidla. Nevrátí však trend.

Časová hodnota je přeceňována. Peníze mění tvar. Pokud digitální dolar nemůže nést výnos, kapitál bude hledat alternativy.

Zákon může tento posun zpozdit. Nemůže ho však zastavit.

"Válka o úrokové sazby stablecoinů uvnitř finančního systému USA" tento článek byl poprvé zveřejněn na (CoinRank).