Objevte devět klíčových metrik pro analýzu zdraví banky: Equity, ROA, ROE, NPL, CAR a další.

Kontrola stavu banky je komplexní posouzení finančního zdraví, výkonnosti a postupů řízení rizik banky. Je prováděna bankovními regulátory nebo nezávislými auditory za účelem posouzení schopnosti banky odolat nepříznivým ekonomickým podmínkám a potenciálním rizikům, včetně úvěrového rizika, tržního rizika, rizika likvidity a rizika financování.

Účetní závěrky banky, včetně rozvahy, výkazu zisků a ztrát a výkazu peněžních toků, stejně jako její přístup k řízení rizik, jsou obvykle důkladně přezkoumány jako součást kontroly stavu.

Zde je devět základních ukazatelů pro analýzu zdraví banky.

Proč jsou zdravotní prohlídky důležité?

Provedení kontroly stavu banky je důležité, protože umožňuje regulačním orgánům a zúčastněným stranám posoudit finanční stabilitu a provozní efektivitu banky. To umožňuje rychlou akci ke zmírnění těchto rizik a pomáhá odhalit potenciální nebezpečí a zranitelnosti, které by mohly poškodit výkon banky. Dále podporuje stabilitu finančního sektoru a udržuje důvěru veřejnosti v bankovní systém.

Během globální finanční krize (GFC) v letech 2007-2008 přispěla řada špatných praktik ke kolapsu globálního finančního systému. Například banky a finanční instituce poskytují půjčky vysoce rizikovým dlužníkům se špatnou úvěrovou historií, což vede k masivnímu nesplácení úvěrů. Tyto subprime hypotéky byly zabaleny do složitých finančních nástrojů a prodány investorům jako cenné papíry s vysokým výnosem, což nakonec způsobilo kolaps trhu s bydlením.

K druhému největšímu krachu banky v historii USA došlo 10. března 2023, kdy se banka Silicon Valley (SVB) zhroutila po úpadku banky a překonala tak největší krach banky od finanční krize v roce 2008. V období, kdy se úrokové sazby blížily nule, SVB masivně investovala do amerických státních dluhopisů a považovala je za bezpečnou investici. Tato strategie však selhala, když Fed začal agresivně zvyšovat úrokové sazby, aby omezil inflaci. Jak úrokové sazby rostly, ceny dluhopisů klesaly, což způsobilo pokles a nakonec kolaps hodnoty dluhopisového portfolia SVB.

Nedostatek vhodného regulačního dohledu umožňuje finančním institucím zapojit se do rizikového chování bez náležitých kontrol a protivah. Dobré postupy řízení rizik jsou proto pro banky klíčové pro udržení dobrého finančního zdraví a potažmo efektivity globálního finančního systému.

Klíčové ukazatele pro hodnocení zdraví banky

Ukazatele, které poskytují jedinečný pohled na finanční zdraví a výkonnost banky, jsou popsány níže.

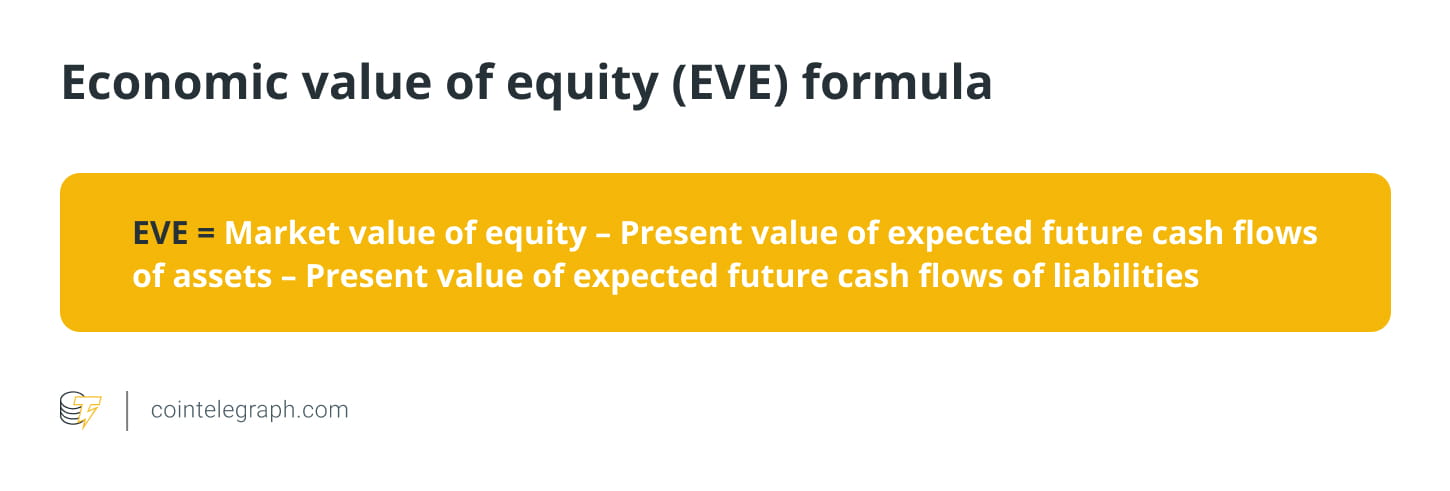

Equity Economic Value (EVE)

Ekonomická hodnota vlastního kapitálu je měřítkem dlouhodobé hodnoty vlastního kapitálu finanční instituce s přihlédnutím k současné hodnotě jejích aktiv a pasiv. Představuje výši vlastního kapitálu, který zůstane po likvidaci všech aktiv a závazků a splnění všech závazků. EVE je běžně používané měřítko při výpočtu úrokového rizika v bankovní knize (IRRBB), které musí banky používat k měření IRRBB.

Federální rezervní systém vyžaduje pravidelné hodnocení EVE. Basilejský výbor pro bankovní dohled navíc doporučil zátěžový test plus minus 2 % pro všechny úrokové sazby. 2% zátěžový test je uznávaným standardem pro měření úrokového rizika.

Výpočtový vzorec EVE je následující:

Předpokládejme například, že tržní hodnota vlastního kapitálu banky je 10 milionů USD, současná hodnota očekávaných budoucích peněžních toků aktiv je 15 milionů USD a současná hodnota očekávaných budoucích peněžních toků závazků je 12 milionů USD. Pomocí vzorce EVE lze ekonomickou hodnotu vlastního kapitálu vypočítat takto:

Negativní EVE znamená, že banka potřebuje více prostředků ke splnění svých závazků, protože její závazky převyšují její aktiva. V důsledku toho by mohla být vážně ohrožena dlouhodobá finanční stabilita banky a její schopnost dostát svým závazkům. Banky proto musí přijmout nápravná opatření ke zvýšení hodnoty vlastního ekonomického kapitálu a snížení úrokového rizika.

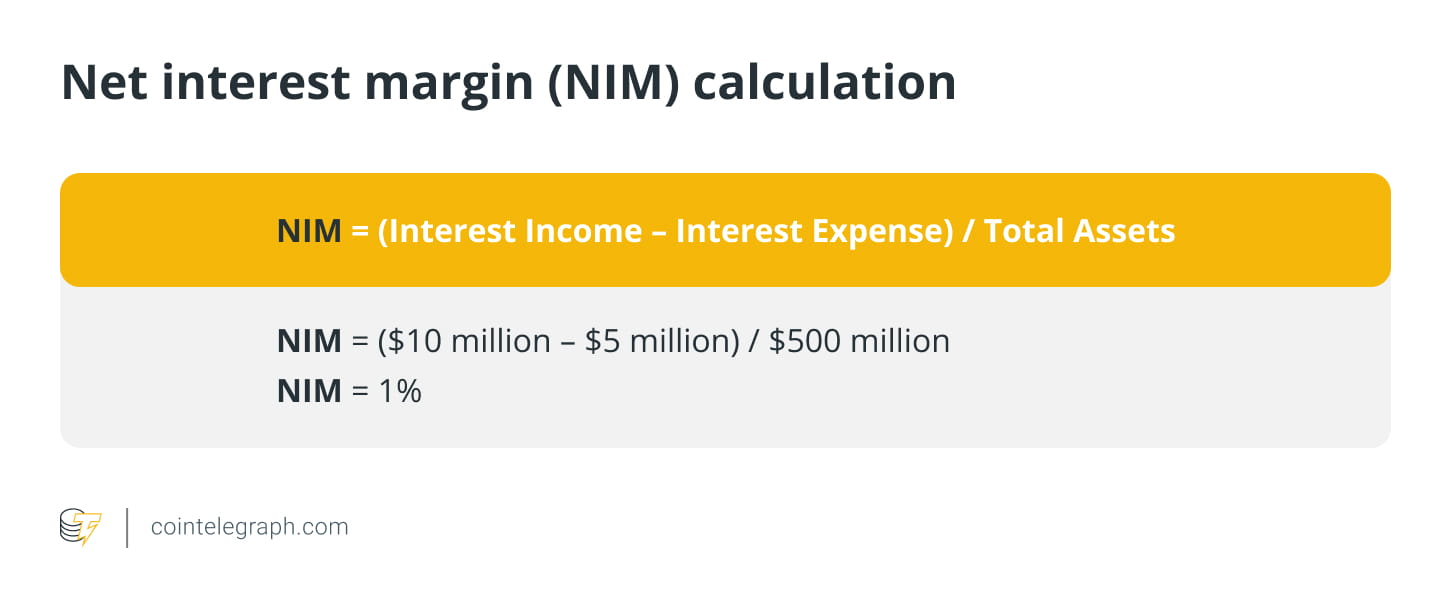

Čistá úroková marže (NIM)

To představuje rozdíl mezi úrokovými výnosy a náklady banky. Ilustruje schopnost banky vydělávat peníze ze svých aktiv (úvěry, hypotéky atd.) v poměru k jejím nákladům na financování (vklady, půjčky atd.).

Vezměme si příklad banky, která má za daný rok následující finanční údaje:

Úrokové výnosy z půjček a cenných papírů: 10 milionů USD

Úrokové náklady zaplacené vkladatelům a věřitelům: 5 milionů USD

Celková aktiva: 500 milionů dolarů

Celkové závazky: 400 milionů dolarů.

Pomocí těchto informací lze NIM banky vypočítat následovně:

To ukazuje, že banky vydělávají jeden cent čistého úrokového příjmu za každý dolar aktiv, které drží. Vyšší NIM znamená, že banka je ziskovější, protože vydělává více z aktiv, než vyplácí na úrocích. Naopak nižší NIM znamená, že banka je méně zisková, protože vydělává méně peněz z aktiv, než vyplácí na úrocích.

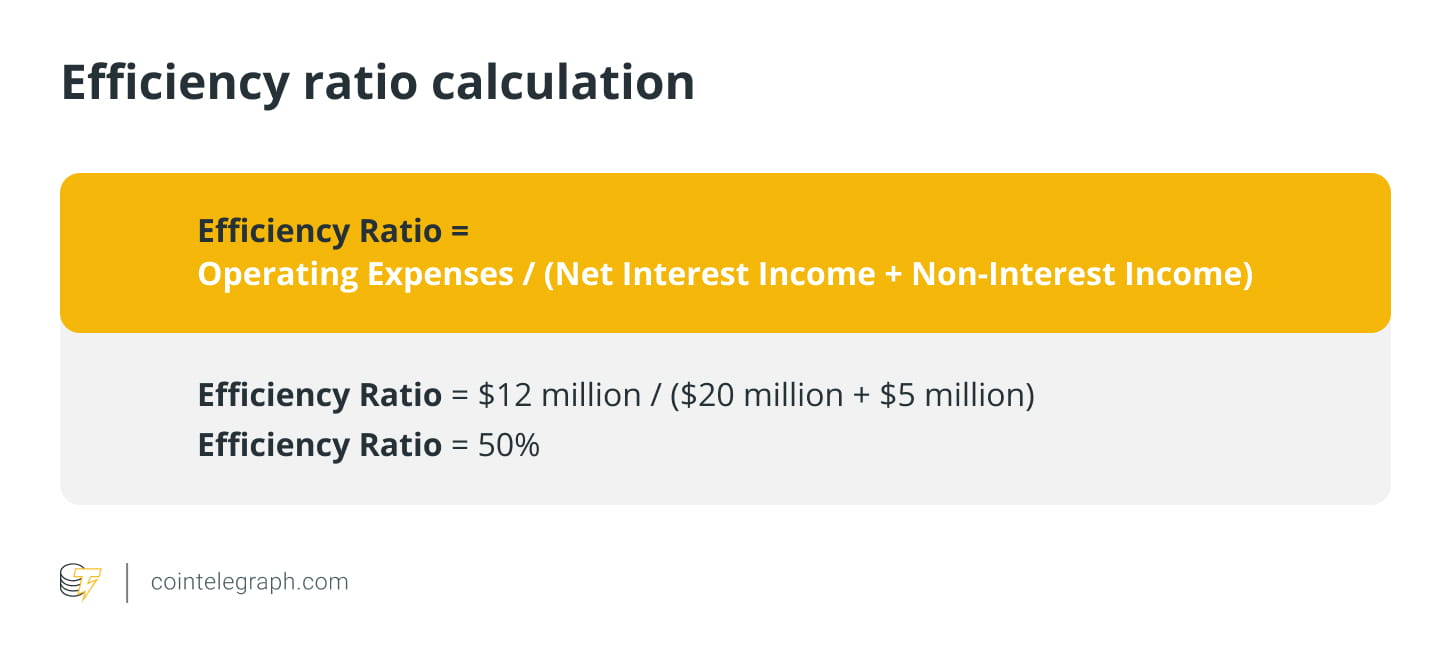

poměr účinnosti

Jedná se o poměr neúrokových nákladů banky k jejím příjmům. Nižší poměry značí vyšší efektivitu a ziskovost.

Vezměme si příklad banky, která má za daný rok následující finanční údaje:

Čistý úrokový výnos: 20 milionů dolarů

Neúrokový příjem: 5 milionů dolarů

Provozní náklady: 12 milionů dolarů.

Pomocí těchto informací lze vypočítat poměr efektivity banky takto:

To ukazuje, že za každý 1 dolar příjmů, které banka vygeneruje, utratí 0,50 dolaru na provozní náklady. Vysoký poměr efektivity může být pro banku varovným signálem, že může mít potíže s vyděláváním peněz a může mít potíže s udržením konkurenceschopnosti.

Ukazatele efektivity nad 60 % jsou obecně považovány za vysoce nákladovou strukturu, která může vést ke snížení ziskovosti a může naznačovat, že banka potřebuje přijmout opatření ke zlepšení své provozní efektivity, například zefektivněním svých operací, snížením režijních nákladů nebo zvýšení jeho schopnosti generovat příjem.

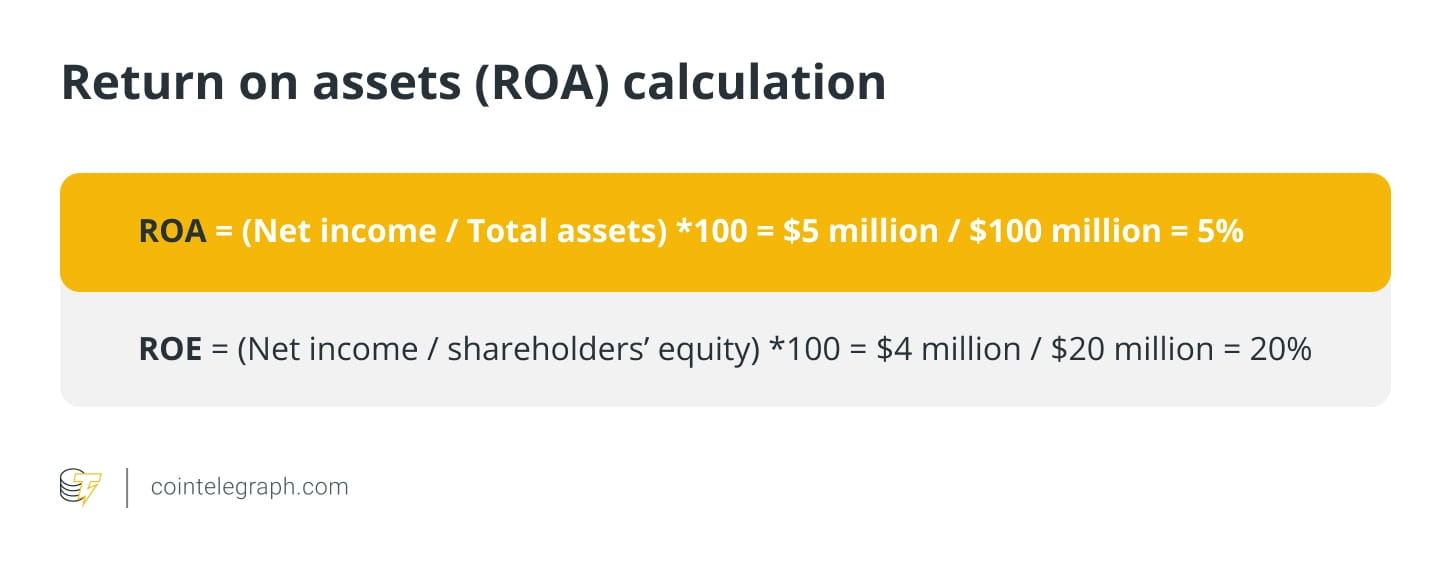

Návratnost aktiv (ROA)

Ta měří, jak úspěšná je banka při vydělávání peněz ze svých aktiv. Vyšší ROA znamená lepší výkon.

Předpokládejme, že banka A má čistý příjem 5 milionů USD a celková aktiva 100 milionů USD. Nyní bude jeho ROA:

Vysoká ROA (např. nad 1 %) naznačuje, že banka má vysokou návratnost aktiv a je efektivní při vytváření zisků a naopak.

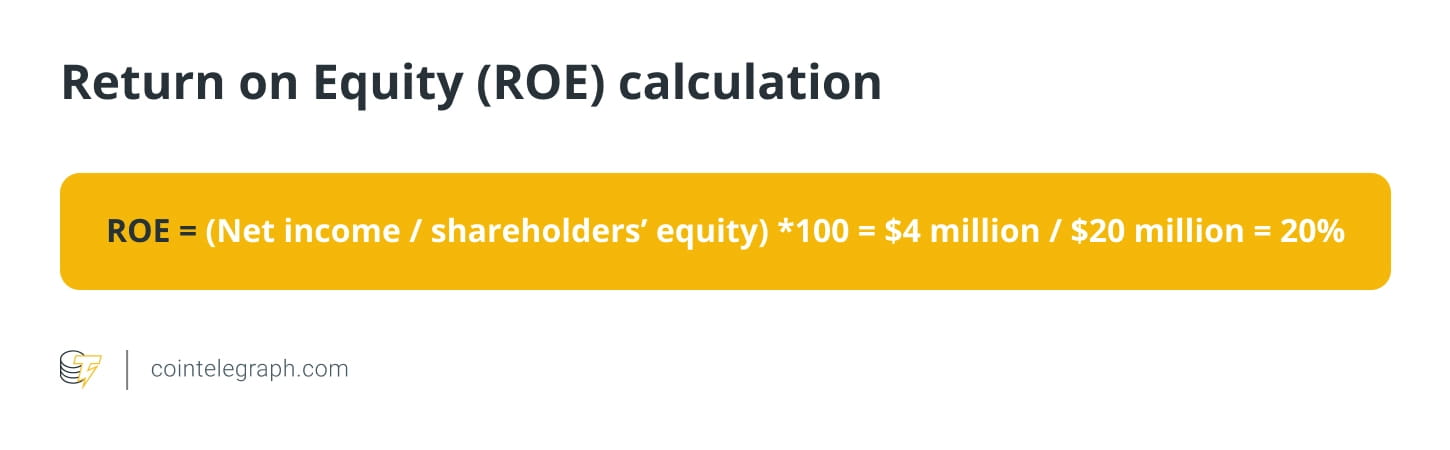

Návratnost vlastního kapitálu (RoE)

To měří ziskovost banky ve vztahu k vlastnímu kapitálu. Vyšší ROE znamená lepší výkon.

Předpokládejme, že banka B má čistý příjem 4 miliony dolarů a vlastní kapitál akcionářů 20 milionů dolarů. Nyní bude jeho ROE:

Nesplácené úvěry (NPL)

Jedná se o poměr nesplácených úvěrů banky k jejím celkovým úvěrům. Vysoký poměr nesplácených úvěrů indikuje vyšší úvěrové riziko a potenciální úvěrové ztráty. Předpokládejme, že banka má úvěrové portfolio ve výši 1 miliardy dolarů. Z této částky bylo 100 milionů dolarů, neboli 10 %, klasifikováno jako nesplácené, protože dlužníci byli se splátkami více než 90 dní pozadu.

Pokud by banka musela dát stranou 50 % těchto špatných úvěrů, musela by vyčlenit rezervy ve výši 50 milionů dolarů. To znamená, že čisté úvěrové portfolio banky bude činit 950 milionů dolarů.

Nyní předpokládejme, že banka musí tyto špatné úvěry odepsat, protože z nich nemůže získat zpět 20 milionů dolarů. Úvěrové portfolio banky tak klesne na 930 milionů dolarů, což bude mít dopad na ziskovost a kapitálovou přiměřenost banky.

Tento příklad ilustruje, jak mohou mít nesplácené úvěry významný dopad na finanční situaci banky a proč je pro banky klíčové efektivně řídit svá úvěrová portfolia a minimalizovat tak riziko těchto úvěrů.

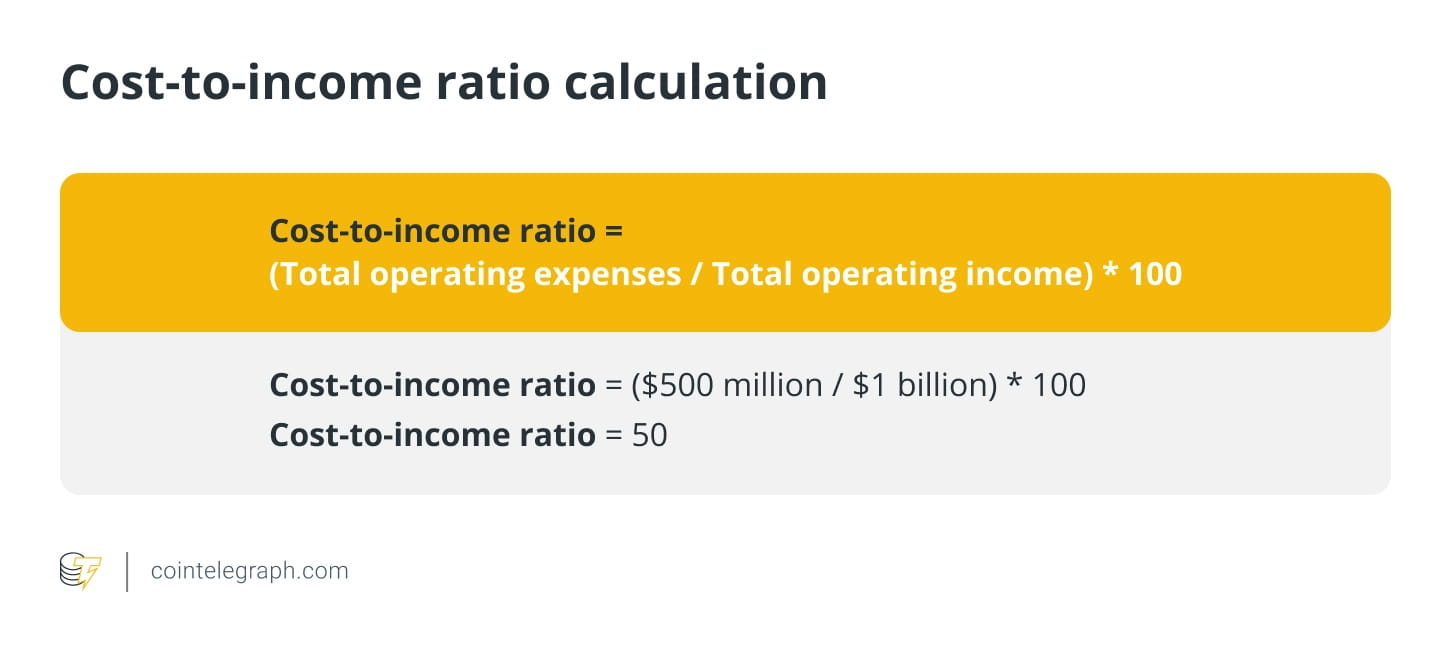

Poměr nákladů a výnosů

Jedná se o poměr provozních nákladů banky k jejím provozním výnosům. Nižší poměry značí vyšší efektivitu a ziskovost.

Předpokládejme například, že banka má celkové provozní náklady 500 milionů USD a celkový provozní příjem 1 miliardu USD. Poměr nákladů a výnosů banky je:

To znamená, že za každý dolar provozního příjmu, který banka vygeneruje, utratí 0,50 dolaru na provozní náklady. Obecně lze říci, že nižší poměr nákladů k výnosům je žádoucí, protože ukazuje na vyšší ziskovost a efektivitu banky, protože může generovat více příjmů s menšími výdaji.

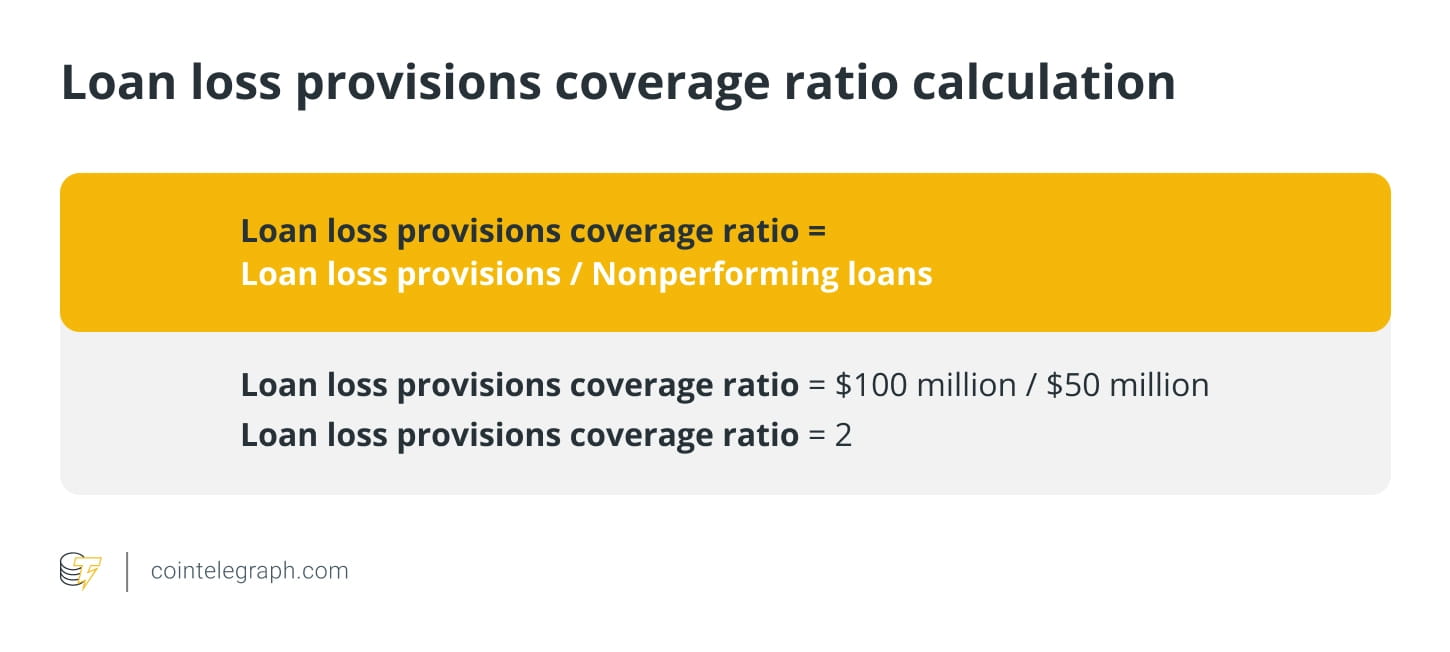

Poměr krytí rezervy na ztráty z úvěru

Jedná se o poměr rezerv na ztráty z úvěrů banky k jejím špatným úvěrům. Odráží schopnost banky pokrýt případné úvěrové ztráty opravnými položkami.

Předpokládejme například, že banka má rezervy na ztráty z úvěrů ve výši 100 milionů USD a nesplácené úvěry ve výši 50 milionů USD. Krytí úvěrové ztráty rezervou banky je

poměr kapitálové přiměřenosti (CAR)

Kapitálová přiměřenost posuzuje schopnost banky splácet své závazky a zvládat úvěrová a operační rizika. Dobrý CAR chrání peníze vkladatelů tím, že naznačuje, že banka má dostatečný kapitál, aby absorbovala ztráty a vyhnula se platební neschopnosti.

Vzorec pro výpočet kapitálové přiměřenosti je následující:

Banka pro mezinárodní platby rozděluje kapitál na kapitál Tier 1 a kapitál Tier 1 je hlavním ukazatelem finančního zdraví, včetně vlastního kapitálu a nerozděleného zisku. Tier 2 je doplňkový kapitál, včetně přeceněných a nezveřejněných rezerv a hybridních cenných papírů.

Rizikově vážená aktiva jsou bankovní aktiva vážená rizikem, přičemž každé třídě aktiv je přiřazena úroveň rizika na základě pravděpodobnosti poklesu její hodnoty. Rizikové váhy určují součet aktiv banky a liší se podle třídy aktiv, jako jsou hotovost, dluhopisy a dluhopisy.

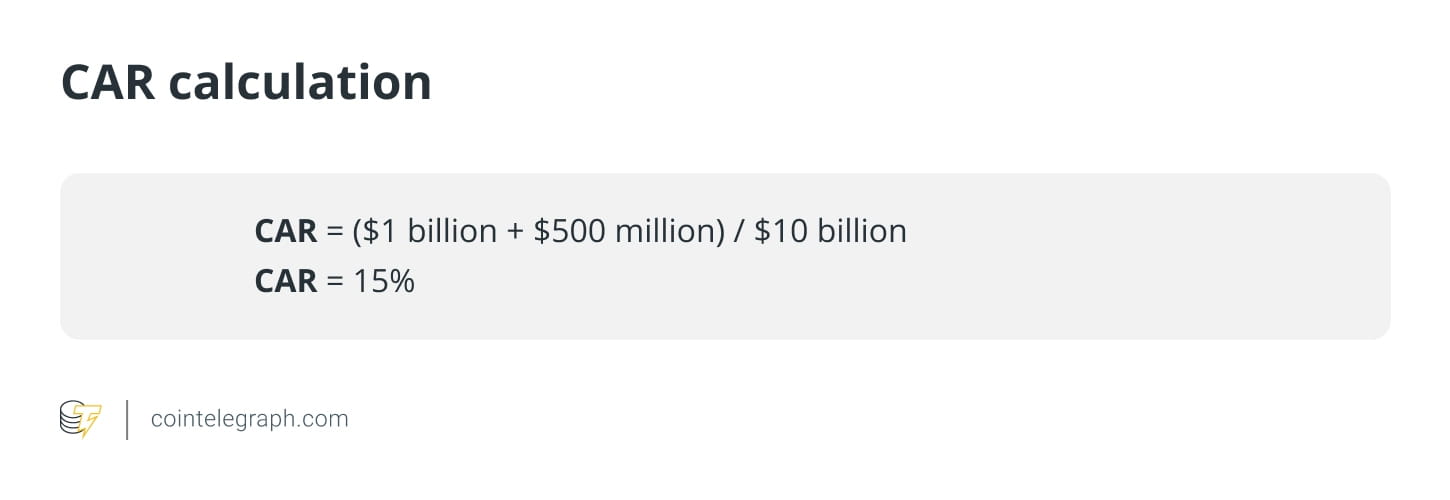

Pokud má například banka 1 miliardu USD v kapitálu Tier 1, 500 milionů USD v kapitálu Tier 2 a 10 miliard USD v rizikově vážených aktivech, CAR je:

V tomto případě je CAR banky 15 %, což naznačuje, že má dostatečný kapitál na pokrytí případných ztrát z úvěrových a investičních aktivit.

Proč je potřeba decentralizace?

Decentralizované finance (DeFi) činí finanční systémy transparentními, bezpečnými a přístupnými všem. bitcoin

Představení decentralizované měny světu a zpochybnění centralizovaného bankovního systému. Globální finanční krize a kolaps SVB upozornily na rizika centralizovaného finančního systému, což vedlo ke zvýšenému zájmu o decentralizaci bankovního sektoru.

DeFi má však i svá rizika, která nelze ignorovat. Například volatilita trhu s kryptoměnami může představovat značná rizika pro ty, kdo investují do platforem DeFi. Investoři proto musí tato rizika pečlivě zvážit a před investováním do jakéhokoli projektu DeFi provést náležitou péči.