Autor: Merkle3s Capital

Tento článek je založen na výroční zprávě Messari vydané v prosinci 2025, 'The Crypto Theses 2026'. Tato zpráva má více než sto tisíc slov, oficiálně označený čas na přečtení je 401 minut.

Tento obsah podporuje Block Analytics Ltd X Merkle 3s Capital, informace v tomto článku jsou pouze informativní a nepředstavují žádné investiční doporučení či nabídku, neneseme odpovědnost za přesnost obsahu ani za jakékoli následky, které z toho vyplývají.

Úvod | Toto je nejhorší rok pro emoce, ale není to nejkřehčí rok pro systém.

Pokud se díváte pouze na emocionální indikátory, trh kryptoměn v roce 2025 by mohl být téměř prohlášen za „smrtící“.

V listopadu 2025 klesl Crypto Fear & Greed Index na 10 a vstoupil do „extrémního strachu“.

V historii bylo jen velmi málo okamžiků, kdy emoce spadly na tuto úroveň.

V březnu 2020, globální pandemie vyvolaná likviditní krizí.

V květnu 2021 došlo k řetězovému likvidaci při využití páky.

V květnu a červnu 2022 došlo k systémovému kolapsu Luna a 3AC.

2018-2019, medvědí trh v odvětví.

Tyto období mají jedno společné: Odvětví samo selhává, budoucnost je vysoce nejistá.

Ale rok 2025 tomuto charakteristiky neodpovídá.

Bez hlavních burz, které by zneužívaly uživatelské prostředky, bez podvodných projektů s tržní hodnotou v miliardách dolarů, které by dominovaly narativu, celková tržní kapitalizace nespadla pod předchozí cyklické maximum, objem stabilních mincí dokonce dosáhl historického maxima a regulační a institucionalizační procesy pokračovaly.

Z hlediska „faktů“ to není rok, kdy by odvětví kolabovalo.

Nicméně z hlediska „pocitů“ to může být pro mnoho profesionálů, investorů a starších uživatelů nejbolestivější rok.

Proč došlo k emočnímu kolapsu?

Messari na začátku zprávy poskytuje velmi šokující srovnání:

Pokud se účastníte alokace kryptoměn v kanceláři na Wall Street, rok 2025 by mohl být vaším nejlepším rokem od vstupu do tohoto odvětví. Ale pokud se nočním sledováním na Telegramu a Discordu snažíte najít Alpha, pravděpodobně je to váš nejvíce nostalgický rok pro „staré časy“.

Ten samý trh, dva téměř zcela opačné zážitky.

Není to náhodný emocionální výkyv, ani jednoduché přepínání mezi býčím a medvědím trhem,

Ale je to spíše hluboká strukturální dislokace:

Trh mění účastníky, ale většina stále používá staré identity, aby se zapojila do nového systému.

To není analýza trhu.

Tento článek nemá v úmyslu diskutovat o krátkodobých pohybech cen, ani se nesnaží odpovědět na otázku „bude to růst?“

Je to spíše strukturované vysvětlení:

Proč, když se systémy, finance a infrastruktura neustále posilují,

Tržní nálada však sklouzává na historické minimum?

Proč mnozí cítí, že „si vybrali špatnou cestu“, ale systém sám nezklamal?

Messari v této zprávě o sto tisíc slovech zvolil znovu začít od jednoho extrémně základního problému:

Pokud jsou kryptoměny nakonec „penězi“, kdo má být považován za peníze?

Pochopení toho je klíčovým předpokladem pro pochopení celkového kolapsu trhu v roce 2025.

Kapitola jedna | Proč jsou emoce tak nízké?

Pokud se díváte pouze na výsledek, kolaps emocí v roce 2025 je téměř „nepochopitelný“.

I když nedošlo k selhání burz, k systémovému kolapsu úvěrů nebo k bankrotu základního narativu, trh poskytl téměř historicky nejnižší emocionální zpětnou vazbu.

Posouzení Messari je velmi přímočaré: Je to extrémní případ „odpojení emocí a reality“.

1. Emoční indikátory již vstoupily do „historického anomálního pásma“.

Klesnutí Crypto Fear & Greed Index na 10 není běžný signál pro korekci.

V posledních více než deseti letech se tato hodnota objevila pouze ve velmi málo chvílích a každé její objevení bylo doprovázeno skutečnou a hlubokou krizí v odvětví:

Zlomení kapitálového systému.

Zánik důvěry v řetězci.

Trh začíná pochybovat o tom, zda „budoucnost existuje“.

Ale v roce 2025 se tyto problémy neobjevily.

Bez selhání základní infrastruktury, bez mainstreamových aktiv, která by byla vyčištěna na nulu, a bez systémových událostí dostatečných k otřesení legitimity odvětví.

Z hlediska statistiky tyto emocionální údaje neodpovídají žádnému známému historickému vzoru.

2. Trh nezklamal, zklamala „osobní zkušenost“.

Kolaps emocí nepochází z trhu samotného, ale z subjektivní zkušenosti účastníků.

Messari v reportu opakovaně zdůrazňuje fakt, který byl ignorován:

Rok 2025 je rokem, kdy mají instituce mnohem lepší zkušenosti než retailoví účastníci.

Pro instituce je to extrémně jasné a dokonce i pohodlné prostředí:

ETF nabízí nízkopramenní, nízkorizikový kanál pro alokaci.

DAT (digitální aktivní treasury) se stává stabilním, předvídatelným dlouhodobým kupcem.

Regulační rámce se začínají vyjasňovat, shody se stávají viditelnými.

Ale pro mnoho účastníků pod starou strukturou byl tento rok extrémně krutý:

Alpha se významně snížila

Selhání narativu.

Většina aktiv dlouhodobě zaostává za BTC.

Vztah mezi „úsilím“ a „výsledkem“ byl zcela rozbit.

Trh neodmítl lidi, pouze změnil systém odměn.

3. „Nedostali peníze“, bylo mylně interpretováno jako „odvětví nefunguje“.

Skutečným spouštěčem emocí není pokles cen, ale kognitivní disonance.

V několika předchozích cyklech byla implicitní předpoklad Crypto:

Pokud budete dostatečně pilní, dostatečně brzy a dostatečně agresivní, můžete dosáhnout nadměrného výnosu.

Ale rok 2025 poprvé systematicky zlomil tuto předpoklad.

Většina aktiv již nedostává prémii za „vyprávění příběhů“.

Ekologický růst L1 se již automaticky nepřevádí na tokenové výnosy.

Vysoká volatilita již neznamená vysoké výnosy.

Výsledkem je, že mnoho účastníků začíná mít iluzi:

Pokud jsem nezískal peníze, musí být problém v celém odvětví.

Závěr Messari je však přesně opačný:

Odvětví se stává více jako vyspělý finanční systém, nikoli stroj neustále generující spekulativní výnosy.

4. Podstata emocionálního kolapsu spočívá v rozporu identity

Kombinací všech jevů je implicitní odpověď Messari pouze jedna:

Kolaps emocí v roce 2025 je v podstatě rozpor identity.

Trh se naklání k „alokátorům aktiv“, „dlouhodobým držitelům“ a „institucionálním účastníkům“.

Ale mnoho účastníků stále existuje jako „hledači krátkodobého Alpha“.

Když se logika odměn systému změní a způsoby účasti se nesynchronizují, emoce zákonitě nejprve kolabují.

Není to problém individuální schopnosti, ale tření spojené se změnou rolí v době.

Shrnutí | Emoce vám neříkají pravdu

Tržní nálada v roce 2025 skutečně odráží bolest účastníků, ale přesně neodráží stav systému.

Kolaps emocí ≠ Selhání odvětví.

Bolest se zhoršuje ≠ hodnota mizí.

Pouze naznačuje jednu věc:

Staré způsoby účasti rychle selhávají.

A pochopení toho je předpokladem pro přechod na další kapitolu.

Druhá kapitola | Skutečné příčiny kolapsu emocí: Měnový systém selhává.

Pokud zůstáváme pouze na úrovni struktury trhu, kolaps emocí v roce 2025 stále není úplně vysvětlen.

Skutečný problém není:

Alpha se zmenšila

BTC je příliš silný.

Instituce přišly.

To vše jsou jen povrchové jevy.

Messari v reportu poskytuje hlubší posouzení:

Kolaps tržní nálady pramení v podstatě z dlouho ignorované skutečnosti - že měnový systém, ve kterém se nacházíme, neustále tlačí na spořitele.

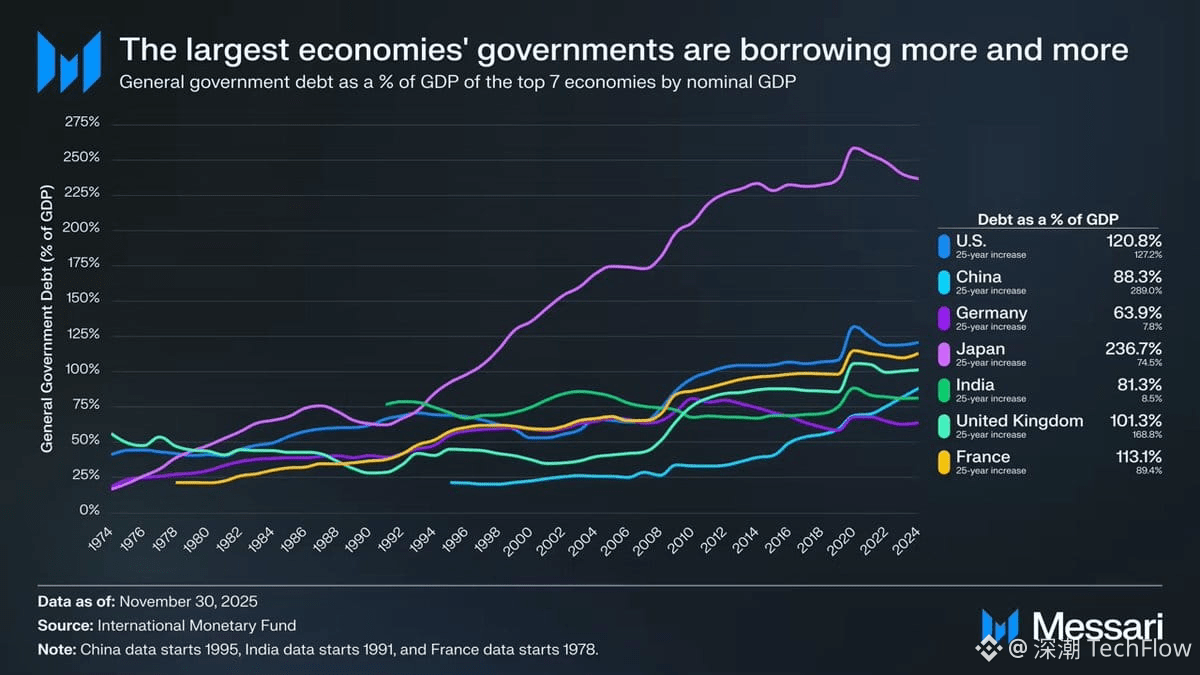

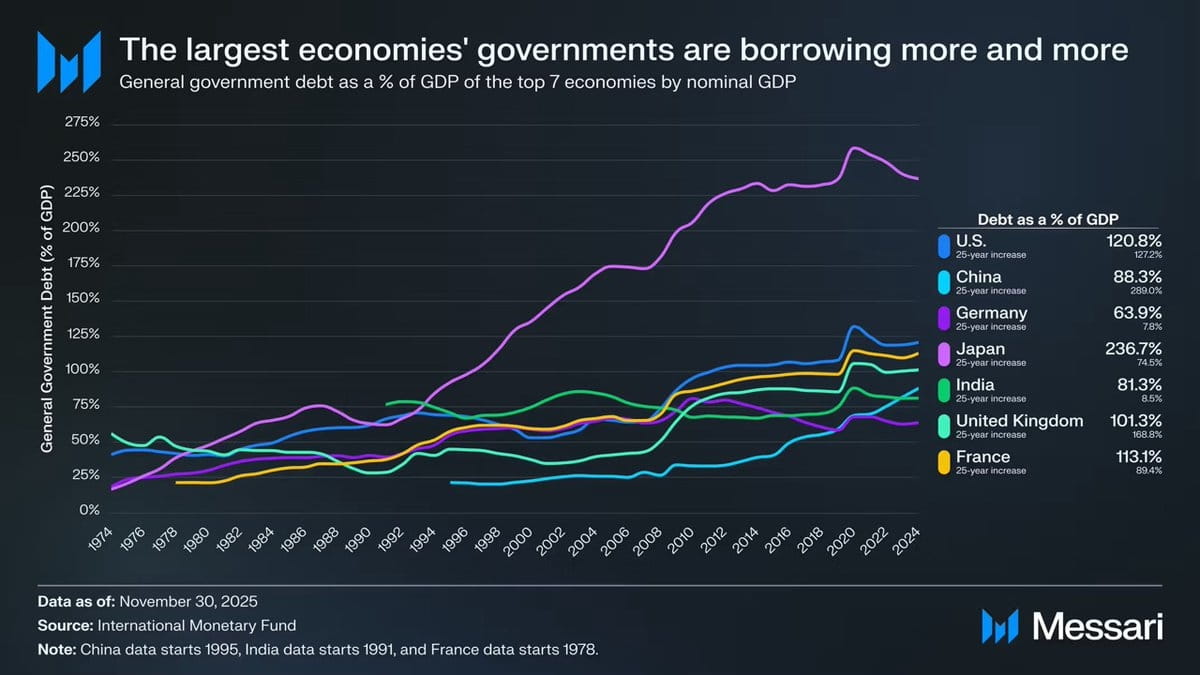

Obrázek, který je třeba vzít vážně: Globální vládní dluh se vymyká kontrole.

Tento obrázek není dekorací makro pozadí, ale logickým výchozím bodem celé argumentace Cryptomoney.

V posledních 50 letech se podíl vládního dluhu hlavních ekonomik světa na HDP vykazuje vysoce konzistentní, téměř nezvratný vzestup.

🇺🇸 USA: 120.8%

🇯🇵 Japonsko: 236.7%

🇫🇷 Francie: 113.1%

🇬🇧 Velká Británie: 101.3%

🇨🇳 Čína: 88.3%

🇮🇳 Indie: 81.3%

🇩🇪 Německo: 63.9%

Není to výsledek selhání řízení jedné země, ale společný výsledek napříč institucemi, politickými strukturami a fázemi vývoje.

Ať už jde o demokratické země, autoritářské státy, nebo vyspělé ekonomiky a rozvíjející se trhy, vládní dluhy dlouhodobě překonávají ekonomický růst.

Tato grafika skutečně neříká, že „dluh je vysoký“, ale že „spoření je systémově obětováno“.

Když vládní dluh roste dlouhodobě rychleji než ekonomický výstup, systém může udržovat stabilitu pouze třemi způsoby:

Inflace.

Dlouhodobě nízké reálné úrokové sazby.

Finanční potlačení (kapitalové kontroly, omezení výběrů, regulační zásahy).

Bez ohledu na to, jakou cestu zvolíte, nakonec budou náklady nést stejná skupina lidí.

Spořitelé.

Messari ve zprávě použil velmi zdrženlivý, ale velmi závažný výrok:

Když dluh roste rychleji než ekonomický výstup, náklady nejvíce dopadají na spořitele.

Přeloženo to znamená:

Když dluh překonává růst, spoření je nevyhnutelně obětí.

Proč se emoce v roce 2025 soustředí na kolaps?

Protože rok 2025 je rokem, kdy si čím dál více účastníků jasně uvědomuje tuto skutečnost.

Před tím:

„Inflace je pouze dočasná.“

„Hotovost je vždy bezpečná.“

„V dlouhodobém horizontu jsou fiat peníze stabilní.“

A realita neustále popírá tyto předpoklady.

Když lidé zjistí:

Pracovat tvrdě ≠ uchování bohatství.

Chování spoření se neustále zmenšuje.

Obtížnost alokace aktiv výrazně vzrostla.

Kolaps emocí nepochází z Crypto, ale z otřesů důvěry v celý finanční systém.

Crypto je pouze místo, kde je tento otřes nejdříve vnímán.

Význam Cryptomoney nespočívá v „vyšších výnosech“.

To je také bod, který Messari opakovaně zdůrazňuje, ale snadno se mylně interpretuje.

Cryptomoney neexistuje, aby slíbilo vyšší výnos.

Jeho základní hodnota spočívá v tom:

Pravidla jsou předvídatelná.

Měnová politika není libovolně měněna jednou institucí.

Aktiva mohou být vlastněna samostatně.

Hodnota může být bez povolení přesunuta přes hranice.

Jinými slovy, nenabízí to „nástroj k vydělávání peněz“, ale:

V světě s vysokým dluhem a nízkou jistotou, dejte jednotlivcům zpět právo na měnu.

Kolaps emocí je vlastně „probuzení“.

Když porovnáte tento obrázek s tržní náladou v roce 2025, zjistíte jeden protiintuitivní závěr:

Extrémní pesimismus emocionálního stavu neznamená, že odvětví selhává, ale znamená, že stále více lidí si začíná uvědomovat, že problémy starého systému jsou skutečné.

Problém Crypto nikdy nebyl, že by byl „bez užitku“.

Skutečný problém je: Už nevytváří snadné nadměrné výnosy pro všechny.

Shrnutí | Od emocí k struktuře, a poté k samotným penězům.

Tato kapitola řeší základní problém:

Proč, když nedošlo k systémovému kolapsu, tržní nálada klesla na historické minimum?

Odpověď není v cenovém grafu, ale ve struktuře měny.

Kolaps emocí je jen povrch.

Porušení paradigmatu je proces.

Nerovnováha měnového systému je příčinou.

A to je důvod, proč Messari zvolil začít celou zprávu od „peněz“ a ne od „aplikací“.

Třetí kapitola | Proč je BTC považováno za „skutečné peníze“.

Pokud jste se dostali až sem, je velmi snadné mít otázku:

Pokud je problém v měnovém systému, proč je odpověď BTC a ne něco jiného?

Posouzení Messari je neobyčejně jasné:

BTC již není v téže soutěžní dimenzi jako ostatní kryptoměn.

1. Peníze nejsou technický problém, ale problém konsensu.

Toto je první klíč k pochopení BTC.

Messari v originálním textu opakovaně zdůrazňuje snadno přehlédnutou skutečnost:

Peníze jsou sociální konsensus, nikoli technický optimalizační problém.

Jinými slovy:

Peníze nejsou „kdo je rychlejší“.

Není to „kdo je levnější“.

Není to ani „kdo má více funkcí“.

Ale kdo je dlouhodobě a stabilně považován za uchovatele hodnoty.

Z tohoto úhlu pohledu vítězství Bitcoinu není tajemstvím.

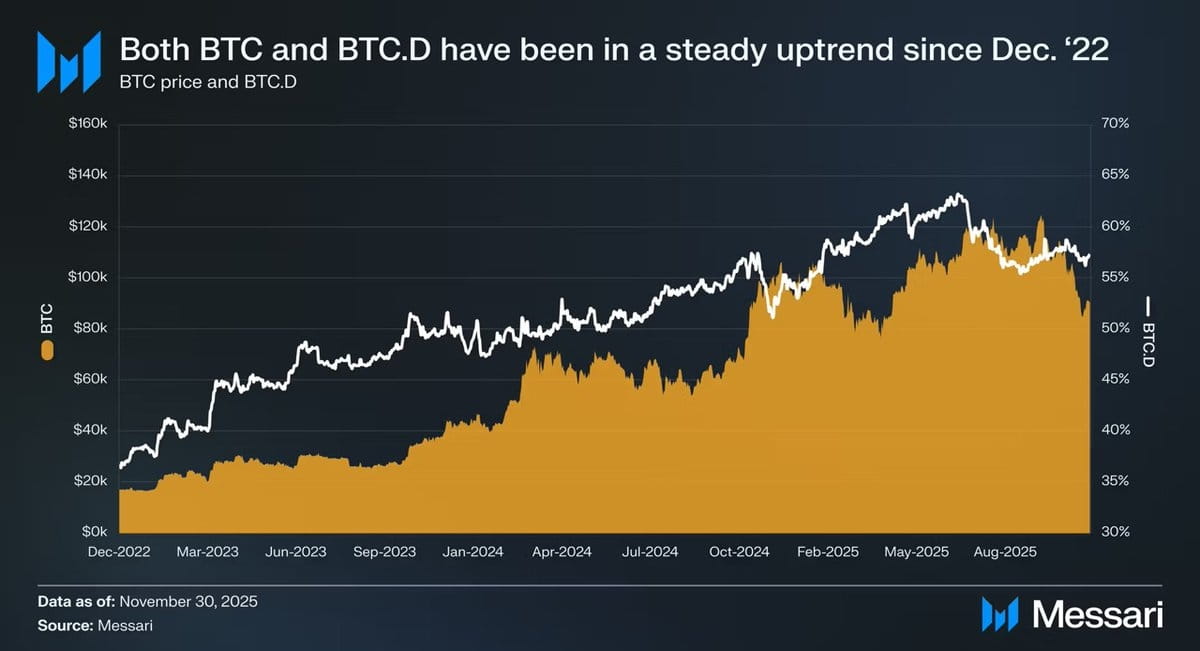

2. Tři roky dat, již napsaly odpověď na tvář.

Od 1. prosince 2022 do listopadu 2025:

BTC vzrostlo o 429%.

Tržní kapitalizace vzrostla z 318 miliard dolarů → 1.81 bilionu dolarů.

Globální aktiva se dostala do první desítky.

Ale co je důležitější, je relativní výkon:

BTC.D vzrostlo z 36.6% → 57.3%.

V cyklu, kde by „teoreticky měly stoupat altcoiny“, se kapitál naopak neustále vrací k BTC.

Není to náhodný výsledek cyklu, ale trh znovu provádí klasifikaci aktiv.

3. ETF a DAT jsou v podstatě o „institucionalizaci konsensu“.

Messari hodnotí ETF velmi zdrženlivě, ale závěr je velmi vážný.

Bitcoin ETF není jen o „nových nákupech“, skutečně mění:

Kdo kupuje + Proč kupuje + Jak dlouho může držet.

ETF činí z BTC regulované aktivum.

DAT činí z BTC součást účetní závěrky společnosti.

Národní rezervy povyšují BTC na úroveň „strategického aktiva“.

Když je BTC držen těmito rolemi, přestává být:

„Vysoká volatilita, kterou lze kdykoli opustit“.

Ale je to:

Musí být dlouhodobě drženo, nesmí se snadno dopustit chyby s měnovými aktivy.

Peníze, když jsou takto zacházeno, se jen těžko vrátí zpět.

4. Proč je BTC čím dál „nudnější“, tím více se podobá penězům.

To může být nejprotiintuivnější bod roku 2025.

BTC nemá aplikaci.

Není tam žádná rotace narativů.

Není tam žádný ekosystémový příběh.

Dokonce ani „nové věci“.

Ale právě proto splňuje všechny charakteristiky „peněz“:

Nezávisí na budoucích závazcích.

Není potřeba narativ růstu.

Není potřeba, aby tým neustále dodával.

Potřebuje jen, aby se nedopustil chyby.

A v světě s vysokým dluhem a nízkou jistotou je „neudělat chybu“ samo o sobě vzácným aktivem.

5. BTC je silný, to není selhání trhu.

Bolest mnoha lidí pramení z iluze:

„BTC je silný, což naznačuje, že trh není v pořádku.“

Posouzení Messari je přesně opačné:

Síla BTC je důkazem, že trh se stává rozumnějším.

Když systém začne odměňovat:

Stabilita.

Předvídatelnost.

Dlouhodobá důvěryhodnost.

Takže všechny strategie závislé na „vysoké volatilitě pro vysoké výnosy“ se stávají stále bolestivějšími.

Není to problém BTC, je to problém způsobu účasti.

Shrnutí | BTC nevyhrál, byl vybrán.

BTC „neporazil“ ostatní aktiva.

Jen v době, kdy měnový systém neustále selhává, se trh opakovaně osvědčuje jako:

Aktiva, která nemusí být vysvětlena.

Aktiva, která se nejméně spoléhají na důvěru.

Aktiva, která nepotřebují závazky k budoucnosti.

To není výsledek jednoho cyklu,

Ale spíše potvrzení rolí.

Kapitola čtyři | Když trh potřebuje pouze jednu „měnu“, příběh L1 začíná selhávat.

Poté, co bylo potvrzeno, že BTC byl trhem vybrán jako „hlavní kryptoměna“, nelze se vyhnout jedné otázce:

Pokud už peníze mají odpovědi, co zůstává pro Layer 1?

Messari nepředkládá přímý závěr, ale po přečtení této části je velmi jasný trend:

Ocenění L1 je nuceno se vrátit z „budoucího narativu“ zpět k „realitním omezením“.

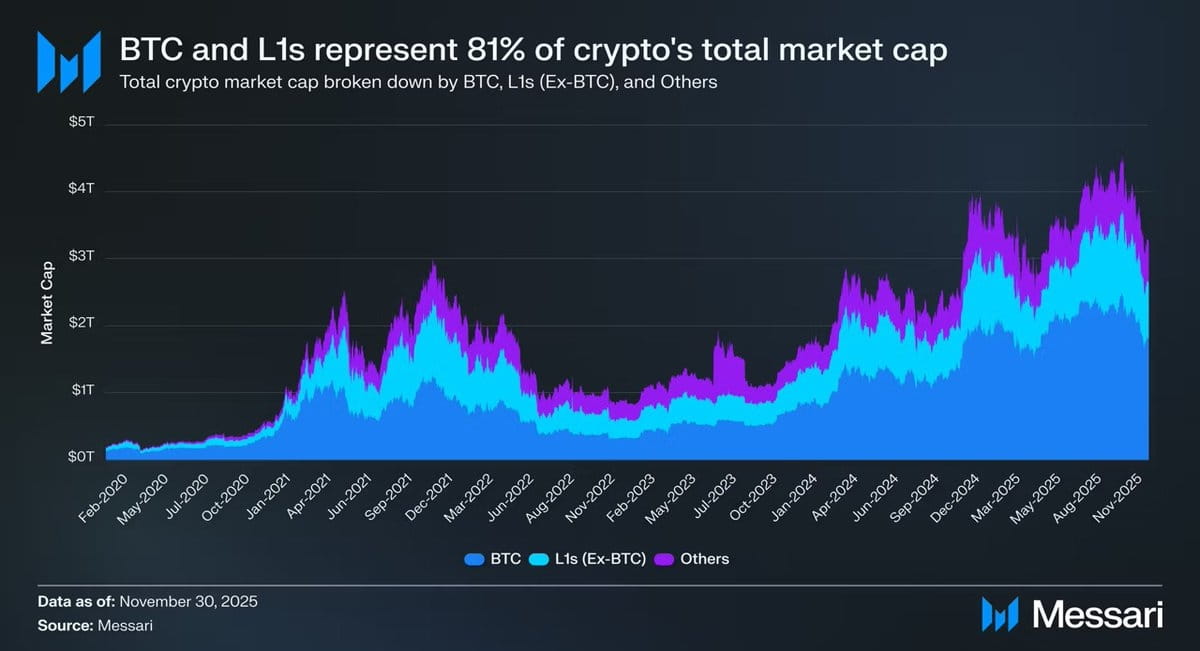

1. Krutý, ale pravdivý fakt: 81 % tržní kapitalizace je v narativu „peněz“.

Ke konci roku 2025 má celková tržní kapitalizace kryptoměn přibližně $3.26T:

BTC: $1.80T

Ostatní L1: přibližně $0.83T

Ostatní aktiva: méně než $0.63T.

Celkově:

Přibližně 81 % tržní kapitalizace kryptoměn je oceňováno trhem jako „peníze“ nebo „potenciální peníze“.

Co to znamená?

To znamená, že ocenění L1 již není založeno na logice oceňování „aplikativních platforem“.

Ale spíše logiku oceňování „má to kvalifikaci stát se penězi“.

2. Problém spočívá v tom, že většina L1 není kompetentní.

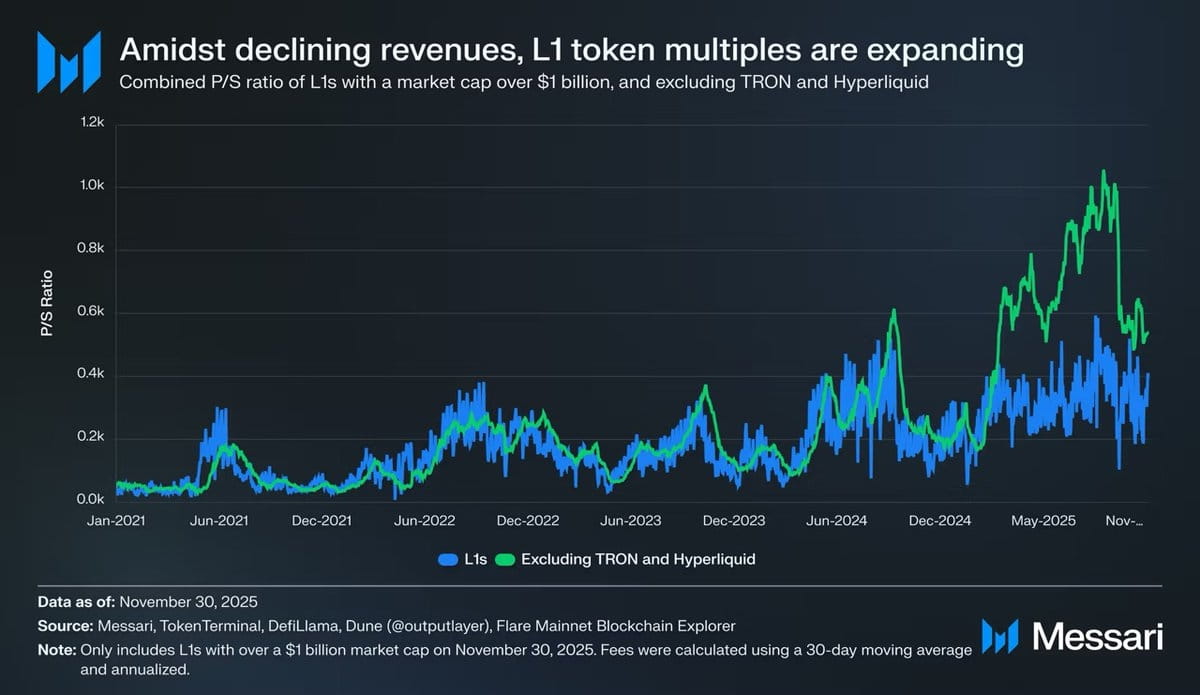

Data poskytnutá Messari jsou velmi přímočará a velmi chladná.

Po vyloučení příkladů jako TRON a Hyperliquid s abnormálně vysokými příjmy:

Celkový příjem L1 neustále klesá.

Ale násobky ocenění se stále zvyšují.

Opravené poměry P/S jsou následující:

2021: 40x

2022: 212x

2023: 137x

2024: 205x

2025: 536x

A ve stejném období celkový příjem L1:

2021: $12.3B

2022: $4.9B

2023: $2.7B

2024: $3.6B

2025 (annualizováno): $1.7B

Toto je nesrovnalost, kterou nelze rozumně vysvětlit „budoucím růstem“.

3. L1 není „podhodnocen“, ale „přeclassifikován“

Bolest mnoha lidí pramení z jednoho nedorozumění:

„Byl L1 trhem omylem odstraněn?“

Posouzení Messari je přesně opačné:

Trh nezabil L1, ale snížil jejich „měnový imaginární prostor“.

Pokud je problém v měnovém systému:

Nelze stabilně uchovávat hodnotu.

Nelze držet dlouhodobě.

A také není schopno poskytnout jisté peněžní toky.

A nakonec zůstává jen jeden způsob oceňování:

Vysoká beta riziková aktiva.

4. Příklad Solany to vlastně vše vysvětluje.

SOL je v roce 2025 jedním z mála L1, které překonaly BTC.

Ale Messari poukazuje na jeden extrémně destruktivní fakt:

Data ekosystému SOL vzrostla 20–30x.

Cena byla o 87 % lepší než BTC.

Jinými slovy:

Aby L1 mohla dosáhnout „významného nadměrného výnosu“ před BTC, potřebuje explozivní ekosystém.

Není to „nedostatečné úsilí“, ale funkce výnosu byla přepsána.

5. Když se BTC stává „penězi“, zátěž L1 se naopak zvyšuje.

Toto je strukturální změna, kterou si mnozí neuvědomují.

Dokud BTC nemá jasný měnový status:

L1 může vyprávět příběh „stát se penězi v budoucnosti“

Trh je ochoten zaplatit za tuto možnost předem.

A nyní:

BTC již bylo potvrzeno.

Trh již nechce platit stejnou prémii za „druhé peníze“.

Takže L1 čelí obtížnějšímu problému:

Pokud to není peníze, co vlastně jsi?

Shrnutí | Problém L1 není konkurence, ale pozicování.

L1 není „porazil BTC“.

Prohrávají v tom, že:

V rámci dimenze peněz.

Trh již nepotřebuje více odpovědí.

A jakmile ztratí ochranu „měnového narativu“, všechna ocenění se musí znovu podřídit realitě.

To je přímo zdrojem kolapsu emocí pro mnoho účastníků v roce 2025.