Autor: Stacy Muur, kryptografický KOL; překlad: @金色财经xz

Podle mého názoru je rok 2025 přelomový pro kryptoměnový průmysl: důraz se přesunul od spekulačních cyklů k budování základní, institucionální struktury. Nyní se podíváme na jedenáct hlavních témat tohoto roku.

1. Instituce se stávají dominantní silou v toku kryptofinancí.

Myslím si, že rok 2025 svědčil o převzetí likvidity kryptoměnového trhu institucemi. Po letech čekání konečně instituce kapitál zcela převažuje nad kapitálem retailových investorů.

Institucionální kapitál se nestal "novým hráčem" v roce 2025, ale překonal klíčový milník. Okrajoví kupci kryptoměn poprvé již nejsou retailoví investoři, ale alokátoři aktiv. Pouze americký spotový bitcoin ETF, například, přilákal v jednom týdnu ve čtvrtém čtvrtletí více než 3,5 miliardy dolarů, přičemž produkty jako BlackRock's IBIT vedou.

Jedná se o strukturální investiční uspořádání pro přeconfiguraci rizikového kapitálu. Bitcoin již není považován za novinku, ale za nástroj s investičními možnostmi: digitální zlato, konvexní nástroj pro zajištění proti inflaci nebo čistě nesouvislý aktiv.

Tato změna však přinesla i oboustranné dopady.

Reaktivita pohybů institucionálních financí je nižší a jsou citlivější na úrokové sazby. Stlačují tržní volatilitu, zatímco pevněji ukotvují kryptoměny k makroekonomickým cyklům. Jak řekl jeden hlavní investiční ředitel: "Dnešní bitcoin se stal likviditním houbou v rámci regulačních rámců." Jako globálně uznávaný aktivum pro uchování hodnoty se jeho narativní riziko snížilo; úrokové riziko však stále přetrvává.

Tento posun v toku financí ovlivňuje všechno: od stlačení poplatků burz až po křivky poptávky po výnosových stablecoinech a tokenizovaných reálných aktivech.

Hlavní otázkou již není, zda instituce vstoupí, ale jak se protokoly, tokeny a produkty přizpůsobí kapitálovým požadavkům, které se řídí Sharpeovým poměrem (nikoli tržní popularitou).

2. Reálná světová aktiva (RWA) se stávají skutečnými třídami aktiv, nikoli pouze konceptuálním narativem.

V roce 2025 se tokenizovaná reálná světová aktiva (RWAs) proměnila z konceptu na skutečnou základní infrastrukturu kapitálových trhů.

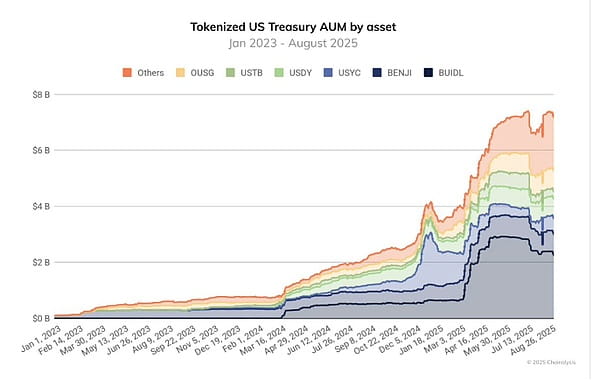

K 10/2025 objem tokenizovaných reálných světových aktiv (RWA) překročil 23 miliard dolarů, což znamená téměř čtyřnásobný meziroční růst, což naznačuje, že významná nabídka již byla vytvořena. Přibližně polovina těchto prostředků je alokována do tokenizovaných státních dluhopisů a měnových tržních strategií. S tím, jak BlackRock a další instituce vydávají BUIDL produkty navázané na 500 milionů státních dluhopisů, už to není marketingový slogan, ale spíše blockchainové aktivum zajištěné garantovanými závazky, nikoli kódem bez záruky.

Emitenti stablecoinů začali podporovat rezervní aktiva krátkodobými cennými papíry, zatímco protokoly jako Sky (dříve Maker DAO) již zahrnuly on-chain obchodní cenné papíry do svých zajišťovacích portfolií.

Státní dluhopisy zajištěné stablecoiny již nejsou na okraji, staly se základem. Správa aktiv těchto tokenizovaných fondů vzrostla za 12 měsíců téměř čtyřikrát, z přibližně 2 miliard dolarů v srpnu 2024 na více než 7 miliard dolarů v srpnu 2025. Infrastruktura reálných světových aktiv (RWA) institucí jako JPMorgan a Goldman Sachs se také přesunula z testovací sítě do produkčního prostředí.

Jinými slovy: hranice mezi on-chain likviditou a off-chain třídami aktiv se rozplývá. Tradiční správci finančních aktiv nemusí kupovat tokeny představující skutečná aktiva; nyní již drží přímo vydaná aktiva na blockchainu. Tento přechod od syntetického vyjádření k tokenizaci skutečných aktiv je jedním z nejzásadnějších strukturálních pokroků tohoto roku.

3. Stabilní mince se staly killer aplikací, ale také systémovou slabinou.

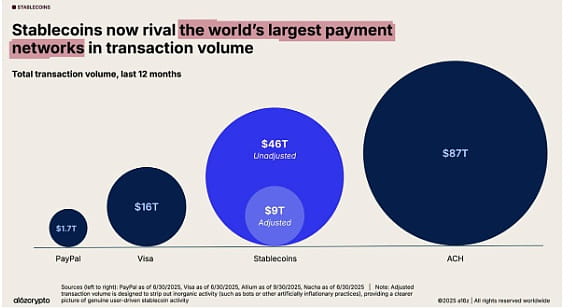

Stabilní mince splnily svůj základní slib: programovatelný systém škálovatelného dolaru. V posledních 12 měsících dosáhl objem obchodování s on-chain stablecoiny 46 bilionů dolarů, což představuje nárůst o 106 %, s měsíčním průměrem obchodování blížícím se 4 bilionům dolarů.

Od přeshraničního vyrovnání po ETF kanály a DeFi likviditu, tyto tokeny tvoří peněžní páteř kryptografického světa, což z blockchainu činí funkční dolarovou síť.

Jeho úspěch však přichází s systémovou křehkostí. Rok 2025 rovněž odhalil trhliny mezi výnosovými stablecoiny a algoritmickými stablecoiny, zejména těmi, které se spoléhají na endogenní páku. XUSD od Stream Finance se propadl na 0,18 dolaru, což vedlo k vymazání kapitálu uživatelů ve výši 93 milionů dolarů a vytvořilo celkový dluh ve výši 2,85 miliardy dolarů v rámci celého protokolu.

deUSD od Elixiru se zhroutilo kvůli selhání jedné velké půjčky.

USDx na blockchainu AVAX se zhroutilo podezřelým trhem manipulace, takové případy nejsou ojedinělé. Jejich společným rysem je: neprůhledné zajištění, cyklické zajištění a koncentrace rizika, což nakonec vedlo k selhání navázání.

V roce 2025 vlastnosti honu za výnosy zhoršily tuto křehkost. Kapitál proudí do výnosových stablecoinů, přičemž některé produkty nabízejí roční výnosy ve výši 20-60 % prostřednictvím složitých strategií pokladny. Ethena, Spark a Pendle přitáhly desítky miliard dolarů, přičemž obchodníci honí strukturované výnosy pomocí syntetických dolarů.

Nicméně s kolapsem projektů jako deUSD a XUSD DeFi nedosáhlo zralosti, ale spíše se ocitlo v centralizaci. Téměř polovina celkové hodnoty uzamčené na Ethereu je soustředěna v Aave a Lido, zatímco zbytek se shromažďuje v několika strategiích spojených s výnosovými stablecoiny. Výsledkem je ekosystém postavený na nadměrné páce, cyklické likviditě a mělké diverzifikaci.

Proto stabilní mince, zatímco pohánějí systém, také vyvíjejí tlak na něj. Nemyslíme tím, že stabilní mince selhaly - jsou nezbytné pro průmysl. Ale rok 2025 prokázal, že jejich design je stejně důležitý jako jejich užitečnost. Vstupujeme do roku 2026, přičemž integrita aktiv denominovaných v dolarech se stala prvořadou starostí, což se netýká pouze protokolů DeFi, ale i všech účastníků, kteří provádějí alokaci kapitálu nebo budují blockchainovou finanční infrastrukturu.

4. Integrace L2 a zánik ideálu "chain stack".

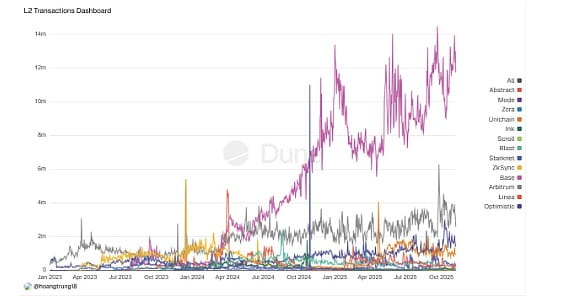

V roce 2025 se "Ethereum zaměřené na Rollup" setkalo s tržními realitami. Z desítek L2 sítí, které jsme zaznamenali na L2Beat, se struktura vyvinula do vítězství, kde Arbitrum, Base a Optimism zaujímají většinu nového TVL a financí, zatímco malé Rollupy po ukončení stimulace obecně klesly o 70-90 % v příjmech a aktivních uživatelích. Likvidita, MEV roboti a arbitraže sledují hloubku a těsné rozpětí, což dále posiluje efekt Matouše a vyčerpává objednávkový tok okrajových řetězců.

Současně došlo k dramatickému nárůstu objemu transakcí přes blockchainové mosty: v červenci 2025 dosáhl objem 56,1 miliardy dolarů, což jasně ukazuje, že "všechno je Rollup" stále znamená "všechno je fragmentováno". Uživatelé se stále snaží vyrovnat s rozptýlenými zůstatky, nativními aktivy L2 a duplicitní likviditou.

Pouze poukazujeme na to, že se jedná o integraci, nikoli o selhání. Fusaka s 5-8 násobnou propustností Blob, ZK aplikace jako Lighter dosahující rychlosti 24 000 TPS a nové specializované směry (např. řešení související s ochranou soukromí Aztec/Ten, MegaETH s ultra vysokým výkonem) ukazují na stejnou změnu: menší množství provozních prostředí se odlišuje od konkurence.

Ostatní projekty se dostávají do "spícího režimu", dokud neprokáží, že mají dostatečně silnou obrannou linii, aby lídři nemohli snadno rozdělit.

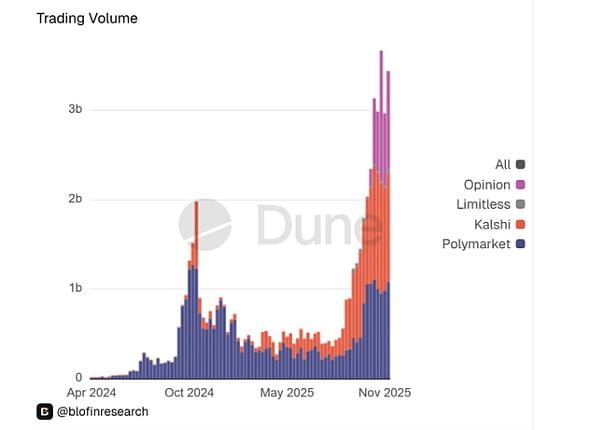

5. Predikční trhy se vyvinuly v finanční infrastrukturu.

Dalším velkým překvapením roku 2025 je, že predikční trhy získaly formální legální status.

Tento dříve marginalizovaný prostor se nyní tiše integruje do jádra finančního systému. Dlouhodobý lídr Polymarket se v regulované formě vrací do mainstreamu: jeho americká odnož získala schválení od Komise pro obchodování s komoditami v USA (CFTC) a stala se určeným trhem pro kontrakty, přičemž se říká, že mezibankovní burza (ICE) investovala desítky miliard dolarů s oceněním blízkým 100 miliard dolarů. Objem obchodování následně vzrostl.

Predikční trhy se transformovaly z "niche zábavního segmentu" na oblast s týdenním objemem obchodů dosahujícím miliard dolarů, přičemž platforma Kalshi zpracovala během celého roku kontrakty na události s objemem v řádech stovek miliard dolarů.

Věřím, že to znamená klíčový zlom, kdy se on-chain trhy začínají považovat za klíčovou infrastrukturu.

Velké sázkové společnosti, hedge fondy a nativní správci DeFi začali používat Polymarket a Kalshi jako kanály pro predikce, nikoli jako nástroje zábavy. Kryptografické projekty a DAO také začínají používat tato data z objednávkových knih jako zdroj pro real-time řízení a signály rizika.

Tato "zbrojení" DeFi však má obě strany. Regulace budou přísnější, likvidita zůstává vysoce soustředěná na transakce řízené událostmi, zatímco souvislost mezi "predikčními trhy jako signály" a skutečnými výsledky zůstává v tlakovém prostředí ověřitelná. S výhledem na rok 2026 můžeme říci, že trhy událostí byly nyní zařazeny vedle opcí a perpetual kontraktů do institucionálního pohledu, přičemž investiční portfolia musí mít stanovisko - zda a jak alokovat takové rizikové expozice.

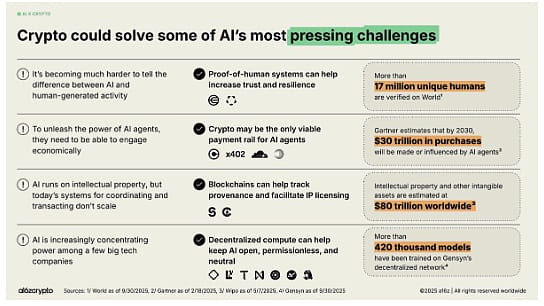

6. Fúze AI a kryptoměn se vyvinula z populárního narativu na skutečnou infrastrukturu.

V roce 2025 se fúze AI a kryptoměn přeměnila z konceptu na skutečnou architekturu.

Myslím si, že tyto tři hlavní témata mohou shrnout tento rok.

Za prvé, ekonomika agentů přešla z konceptu k provozní realitě. Jak protokoly jako x402 umožnily AI agentům autonomně obchodovat se stablecoiny, vzestup integrace USDC od Circle, vznik koordinačních rámců a vývoj reputačních vrstev a ověřitelných systémů (jako EigenAI, Virtuals) ukazuje, že praktické agenti potřebují koordinační mechanismy, nikoli pouze schopnosti odvozování.

Za druhé, decentralizovaná AI infrastruktura se stala základem tohoto odvětví. Bittensor se prostřednictvím aktualizace Dynamic TAO a prosincového halvingu znovu umístila jako "Bitcoin AI oblasti"; Řetězec NEAR přinesl skutečné záměrné obchodní objemy; Render, ICP a Sentient ověřily proveditelnost decentralizovaného výpočtu, sledování modelů a hybridních AI sítí. Pozorujeme, že infrastruktura získává tržní prémiové ohodnocení, zatímco projekty jako "AI obal" postupně ztrácejí na významu.

Za třetí, proces vertikální integrace se urychluje. AI shluky Almanak nasadily kvantitativní DeFi strategie, Virtuals generovaly poplatky ve výši 2,6 milionu dolarů na základním řetězu, roboti, predikční trhy a geografické sítě se vyvíjejí jako spolehlivé prostředí pro provoz inteligentních agentů.

Přechod od "AI obalů" k ověřitelným agentům a integraci robotů naznačuje, že produktové a tržní přizpůsobení se vyvíjí. Nicméně, důvěra v infrastrukturu zůstává klíčovým chybějícím prvkem - riziko "AI iluze" se stále vznáší nad autonomním obchodováním a pokračuje v představování hrozby.

Celkově se tržní sentiment na konci roku sklání k optimismu ohledně infrastruktury, zatímco o užitečnosti agentů zůstává opatrný, a obecně se rok 2026 považuje za potenciální rok průlomu ověřitelného a ekonomicky hodnotného blockchainového AI.

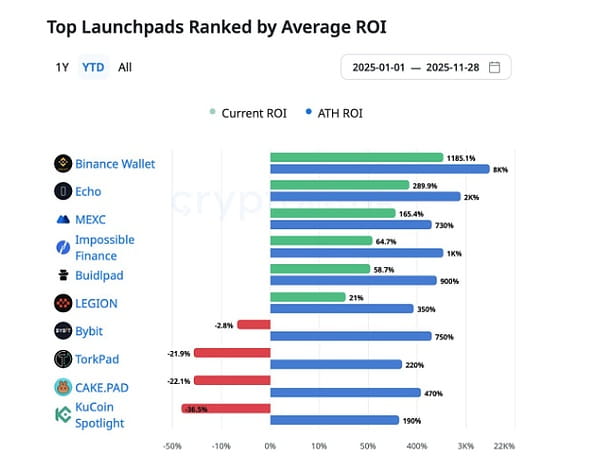

7. Návrat Launchpadu: přetváření investičního paradigmatu pro retailové investory (příklady Legion, BuildPad, MetaDAO).

Myslíme si, že nový paradigmata startovacích platforem v roce 2025 není "Návrat ICO", ale industrializace ICO. To, co se na trhu označuje jako ICO 2.0, je ve skutečnosti vyspělý vývoj systému vytváření kryptoměnového kapitálu směrem k trhu s internetovým kapitálem (ICM): programovatelné, regulované, 7x24 hodinové nelineární vydávací kanály, které nahradily loterijní prodeje tokenů.

Jasnost regulace - urychlená zrušením SAB 121 - přetvořila tokeny na finanční nástroje s přidruženými dobami držení, požadavky na zveřejňování a právy na regres, nikoli na jednoduché emise. Platformy jako Alignerz kódovaly spravedlnost na mechanismální úrovni: hash bidding, okna na vrácení peněz, tokenizované vlastnické schéma (alokace spojena s obdobím uzamčení, nikoli s kanály v pozadí). "Odmítáme VC a manipulaci zevnitř" již není jen slogan, ale stává se volbou struktury.

Současně pozorujeme strukturální integrační trend dominovaný obchodními platformami: platformy jako Coinbase, Binance, OKX a Kraken poskytují institucím hmatatelné vstupy prostřednictvím KYC/AML, zajištění likvidity a filtrovaných projektových kanálů. Nezávislé startovací platformy jsou tlačeny do vertikálních specializovaných oblastí (hry, meme coiny, rané infrastruktury).

Na narativní úrovni dominují AI, RWA a DePIN v oblasti vydávání, přičemž startovací platformy hrají roli narativních směrovačů, nikoli spekulačních strojů. Skutečná transformace spočívá v tom, že kryptografický průmysl tiše buduje ICM vrstvu, která podporuje institucionální vydávání a ekonomiku dlouhodobých držitelů tokenů - nikoli nostalgické opakování z roku 2017.

8. Projekty s vysokou plně zředěnou hodnotou (FDV) nemají strukturálně investiční hodnotu.

Většinu roku 2025 jsme byli svědky skutečné aplikace jednoduchého pravidla: kombinace vysokého plně zředěného ohodnocení (FDV) a nízkého objemu oběhu nemá strukturálně investiční hodnotu. Mnoho projektů - zejména nové L1 blockchains, sidechains a "skutečné výnosové" tokeny - vstoupilo na trh s plně zředěným ohodnocením v řádech miliard dolarů a jednociferným podílem oběhu.

Jak uvedla jedna výzkumná organizace: "Vysoké plně zředěné ohodnocení a nízký objem oběhu jsou časovanou bombou likvidity." Jakýkoli podstatný prodej raných investorů by zničil objednávkovou knihu.

Výsledek je předvídatelný. Na začátku uvedení tokenu došlo k prudkému růstu, po němž v průběhu uvolnění a odchodu insiderů došlo k dalším ztrátám. Cobieho moudro - "odmítejte kupovat nadhodnocené tokeny" - se vyvinulo z internetového memu na rámec pro řízení rizik. Market makery rozšiřují spread, retailoví investoři odcházejí, a mnoho takových tokenů se v průběhu zbytku roku dostává do stagnace.

Na rozdíl od toho tokeny s reálnou užitečností, deflačními mechanismy nebo spojením s peněžním tokem jsou strukturálně významně lepší než ty, které se spoléhají pouze na plně zředěnou hodnotu.

Myslím, že rok 2025 trvale změnil toleranci kupujících k designu ekonomiky tokenů. Plně zředěné ohodnocení a objem oběhu se nyní považují za rigidní podmínky, nikoli za vedlejší poznámky. Vstupují do roku 2026, pokud objem nabídky projektu nelze absorbovat v objednávkové knize burzy bez narušení cenového grafu, pak v praxi nemá investiční hodnotu.

9. Informační finance: vzestup, bláznění a kolaps.

Myslím si, že cyklus vzestupu a pádu informačního financování v roce 2025 je jedním z nejčistších stresových testů "tokenizované pozornosti".

Platformy jako Kaito, Cookie a Loudio slíbily odměňovat analytiky, tvůrce a správce komunity za jejich "znalostní práci" prostřednictvím bodů a tokenů, což se krátce stalo populárním segmentem rizikového kapitálu, do kterého investovaly velké sumy firmy jako Sequoia, Pantera a Spartan.

Přetížení informacemi v oblasti kryptoměn a narativ "AI×DeFi" činí z on-chain kurátorství informací zjevný chybějící modul v základní infrastruktuře.

Tato volba designu je však dvojsečná: když se pozornost stává měrnou jednotkou, kvalita obsahu dramaticky klesá. Platformy jako Loud jsou rychle zaplaveny AI generovanými spamovými informacemi, farmami robotů a organizacemi manipulujícími s interakcemi; menšina účtů si přivlastňuje většinu odměn, zatímco dlouhý ocas účastníků si postupně uvědomuje, že pravidla hry byla zmanipulována.

Ceny několika tokenů klesly o 80-90%, zatímco kolaps projektů jako WAGMI Hub (po financování v řádu stovek milionů dolarů a následném vážném útoku) dále zničil důvěryhodnost tohoto odvětví.

Konečné závěry ukazují, že první kolo praxe informačních financí bylo strukturovaně nestabilní. Jejich základní myšlenka - monetizace cenných kryptografických informačních signálů - zůstává atraktivní, ale motivační systémy je třeba přepracovat tak, aby hodnotily ověřené příspěvky, nikoli pouze čísla kliknutí.

Očekává se, že nová generace projektů v roce 2026 se poučí z těchto zkušeností.

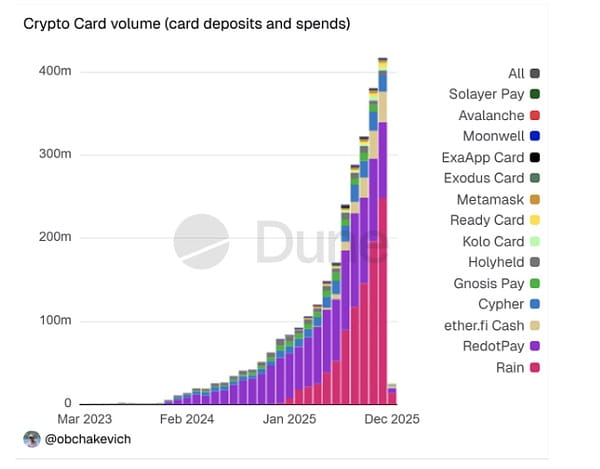

10. Návrat spotřebitelů do kryptografie - vedený digitálními bankami.

Návrat spotřebitelů do kryptografického prostoru v roce 2025 je stále více interpretován jako strukturální změna poháněná digitálními bankami (nikoli nativními aplikacemi Web2).

Myslím, že tento posun odráží hlubší chápání: když uživatelé vstupují prostřednictvím známých základních funkcí financí, míra přijetí se rychle zvyšuje, zatímco základní vyrovnání, výnosy a likviditní kanály se tiše přesouvají na blockchain.

To vedlo k vytvoření hybridní bankovní struktury - digitální banky abstrahují složitosti transakčních poplatků, správy a meziřetězcových operací, zatímco umožňují uživatelům přímo přistupovat k výnosům ze stablecoinů, tokenizovaným státním dluhopisům a globálním platebním kanálům. Výsledkem je zákaznický funnel, který přivádí miliony lidí "hlouběji do blockchainu", aniž by je musel nutit myslet jako zkušení uživatelé.

V oboru panuje obecný konsensus, že digitální bankovnictví se stává faktickým rozhraním pro mainstreamové kryptografické požadavky.

Příklady jako Ether.fi Cash, Plasma, UR Global, Rain, Solid a Metamask Card symbolizují tuto změnu: okamžité fiat kanály, karty s cashbackem 3-4%, a realizace 5-16% ročního výnosu prostřednictvím tokenizovaných státních dluhopisů, stejně jako self-custodial inteligentní účty - to vše je integrováno v souladu s prostředím nativního KYC.

Tyto aplikace těží z regulační rekonstrukce v roce 2025: zrušení SAB 121, rámce pro stablecoiny a jasnější pokyny pro tokenizované fondy snížily operační tření a rozšířily potenciální tržní prostor v nově vznikajících ekonomikách, kde jsou výrazné problémy s výnosy, úsporami na měně a přeshraničními platbami.

11, Proces normalizace globální regulace.

Myslím, že rok 2025 je rokem, kdy se regulace kryptoměn konečně normalizují.

Navzájem se konfliktní regulační pokyny lze klasifikovat do tří rozlišitelných paradigmat: evropský rámec (systém MiCA+DORA, který vydal více než 50 licencí MiCA a zpracovává emitenty stablecoinů jako elektronické měnové instituce), americký rámec (legislativa o stablecoinech ve stylu GENIUS Act a pokyny SEC/CFTC, s realizací spotového bitcoin ETF) a asijsko-pacifické skládačky (regulace stabilních mincí s plnou rezervou v Hongkongu, zjemnění licenčního systému v Singapuru, široké přijetí pravidel FATF o cestování).

Tato změna není jen povrchní, ale přetváří modely rizika.

Stabilní mince se proměnily z nástrojů "stínového bankovnictví" na regulované hotovostní ekvivalenty; instituce jako Citigroup a Bank of America nyní mohou provádět pilotní projekty tokenizovaného hotovosti podle jasných pravidel; platformy jako Polymarket mohou znovu zahájit provoz pod dohledem CFTC; americký spotový bitcoin ETF může fungovat s kontinuálním přílivem více než 35 miliard dolarů, aniž by se obával o riziko přežití. Soulad se proměnil z břemene na obrannou linii: subjekty s dobře fungujícími regulačními technologickými strukturami, jasnou strukturou vlastnictví a auditable rezervami náhle získaly nižší náklady na kapitál a rychlejší přístup pro instituce.

Rok 2025 proměnil kryptoměny z kuriozit v šedých zónách na regulované kategorie aktiv. Vstupem do roku 2026 se diskuse přesunula z "zda je průmysl povolen" na "jak by měly být implementovány konkrétní struktury, požadavky na zveřejňování a opatření pro řízení rizik".