Tato zpráva byla napsána Tiger Research. BUIDL od BlackRock se stal nepostradatelným aktivem v oblasti digitálních aktiv. Avšak jeho největšími kupci nejsou tradiční instituce, ale DeFi (decentralizované finance).

Hlavní shrnutí

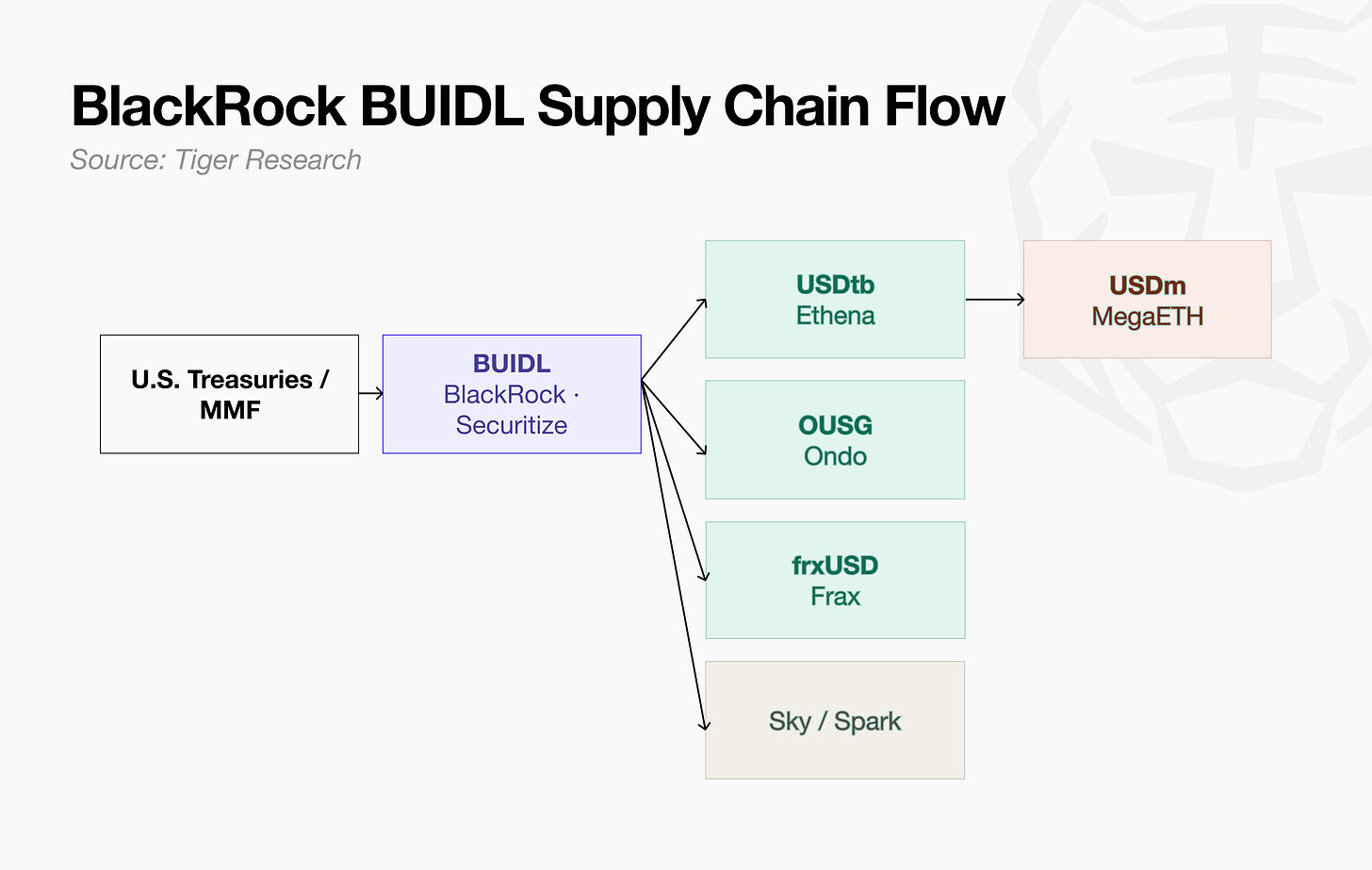

On-chain význam BUIDL nespočívá v tom, že BlackRock vydal token, ale v tom, že Ethena, Ondo, Frax a Spark používají BUIDL jako stavební blok pro své dolarové produkty, čímž transformují institucionální fond na základní aktivum v dodavatelském řetězci DeFi.

Protokoly si nevybírají BUIDL pro výnosy, ale protože splňuje tři podmínky: jasné právní nároky, on-chain kombinovatelnost a existující shodu. Žádné jiné aktivum nelze současně nabídnout všechny tři body.

Dodavatelský řetězec se nezastavuje na první vrstvě. Jak se BUIDL zpracovává na USDtb a dále transformuje na dolarové produkty specifické pro ekosystémy, poptávka po základních aktivech roste s každým novým ekosystémem.

BUIDL odhaluje zcela nový distribuční kanál pro tokenizovaná aktiva. Jeho zákazníci nejsou objevováni prostřednictvím tradičních prodejních kanálů, ale přes DeFi protokoly - segment zákazníků, který v tradičním financování neexistuje. Pokud si na tento kanál neuvědomíte, další BUIDL se neobjeví.

1. Od institucionálních produktů k infrastruktuře protokolu

BUIDL byl původně navržen pro instituce: poskytuje expozici k hotovosti a americkým státním dluhopisům, pouze pro kvalifikované investory, minimální investice 5 milionů dolarů.

Prvními aktéry jsou však DeFi protokoly, nikoli tradiční instituce. Nakupují nejen pro výnosy, ale z následujících tří důvodů:

Právní jasnost: Podle pravidla 506(c) je vydání chráněno právy investorů podle amerického zákona o cenných papírech. Protokol může jasně vymezit vlastnosti aktiv a procesy zpětného odkupu v právních termínech.

Nižší náklady na shodu: Po (GENIUS zákoně) se design rezerv stal velmi složitým. BUIDL již splňuje standardy institucionálního kolaterálu. Zátěž dodržování předpisů byla přesunuta, aniž by bylo nutné budovat od nuly. S přitvrzováním regulací je tato výhoda stále více patrná.

On-chain kombinovatelnost: Může být použita jako rezerva protokolu, kolaterál na burze nebo základ pro dolarové produkty ekosystému.

Protože v té době neexistovalo jiné aktivum, které by splnilo všechny tři požadavky, stal se BUIDL výchozím rezervním aktivem.

2. Jak DeFi protokoly používají BUIDL

Klíčové není to, že protokol drží BUIDL, ale jakou konkrétní roli BUIDL hraje v různých architekturách protokolu.

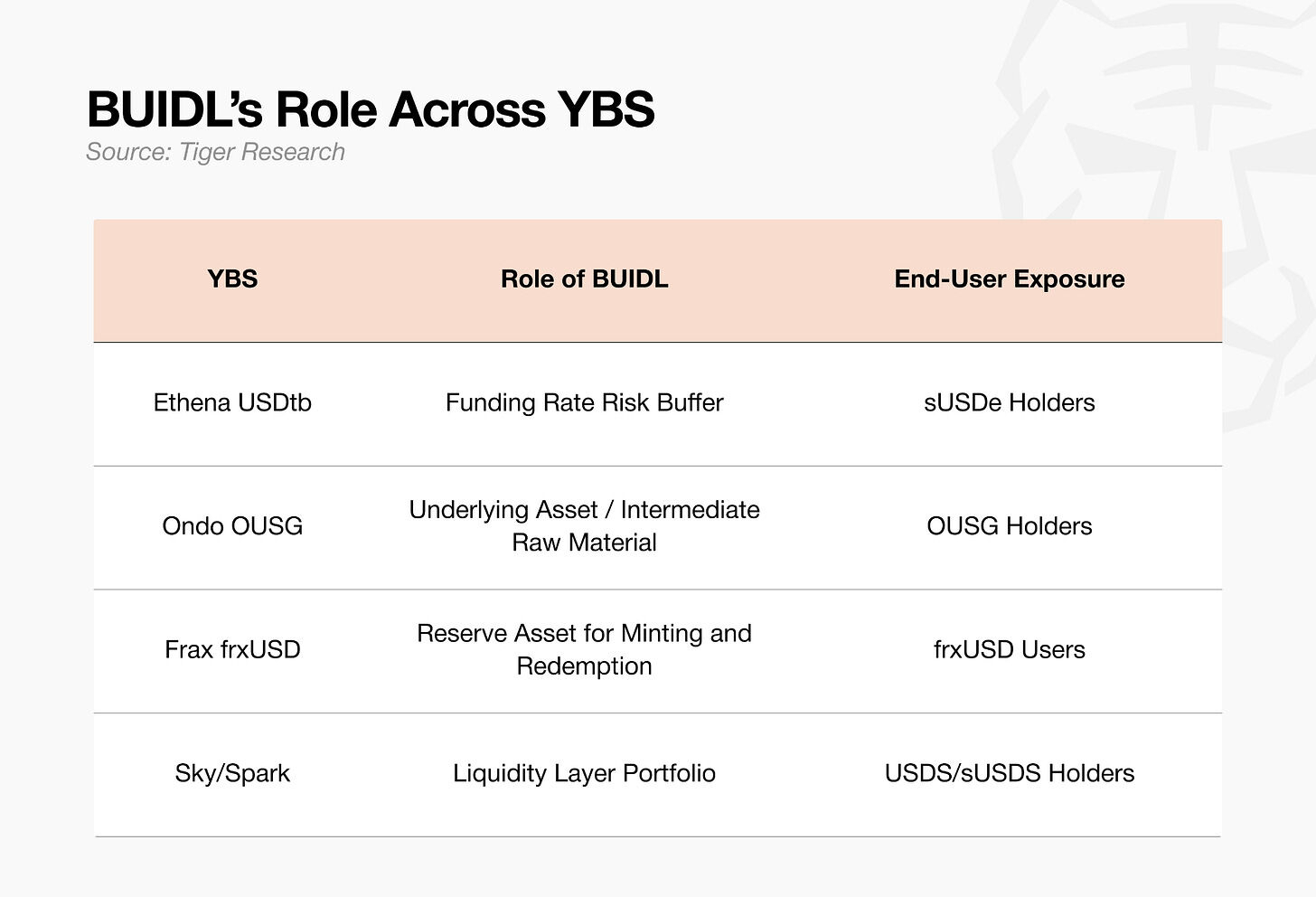

2.1. Ethena (USDtb):finanční nákladová rezerva

Hlavním produktem Ethena je syntetický dolar USDe a jeho staking verze sUSDe.

Příjmy z USDe zahrnují:

Odměny za staking kolaterálních aktiv

Finanční náklady perpetual kontraktů (prostřednictvím Delta neutrální strategie)

Druhý zdroj příjmů - finanční náklady, pochází z Delta neutrální strategie. USDe drží krátké futures pozice, které se rovnají velikosti kolaterálu, aby vyrovnaly cenová rizika. Když poptávka po long pozicích převládá, long pozice platí krátkým pozicím finanční náklady. Ethena jako short strana přímo získává tento příjem.

Riziko se objevuje, když finanční náklady přejdou do negativní hodnoty. V medvědím trhu může poptávka po short pozicích převážit nad long pozicemi, což může vést k tomu, že short strana bude muset platit finanční náklady. Pro Ethenu se příjmy mění na náklady. Pokud to bude trvat, pojistný fond se vyčerpá a dolarové navázání USDe bude pod tlakem.

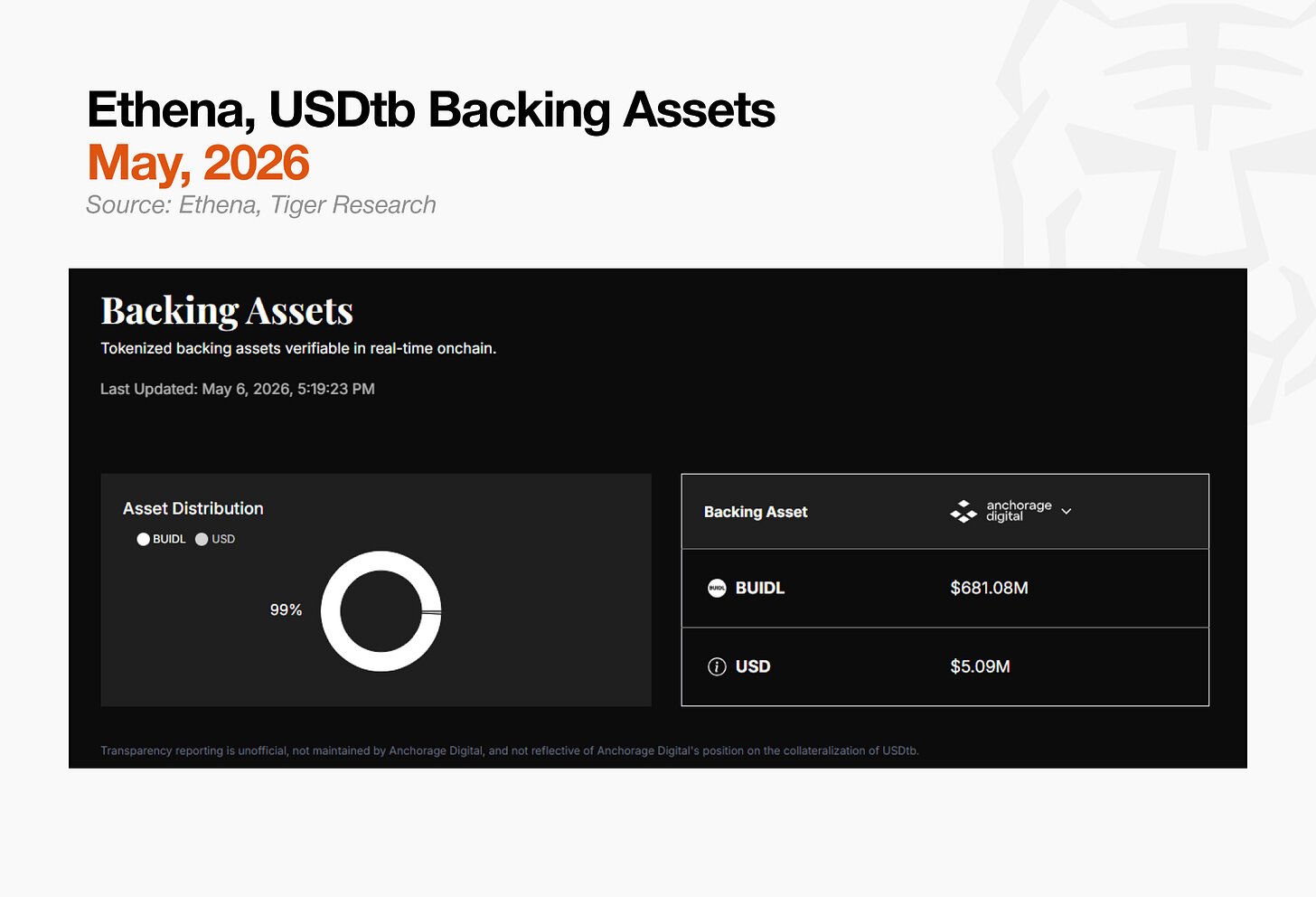

Ethena potřebovala aktivum, které by tuto zátěž absorbovalo. USDtb tuto roli plní, jehož klíčové rezervy jsou BUIDL a USDC. Jeho účelem není zvyšovat výnosy, ale sloužit jako obranná rezerva, která zajišťuje stabilitu struktury Ethena během období negativních finančních nákladů.

2.2. Ondo (OUSG):BUIDL jako mezivstupní materiál

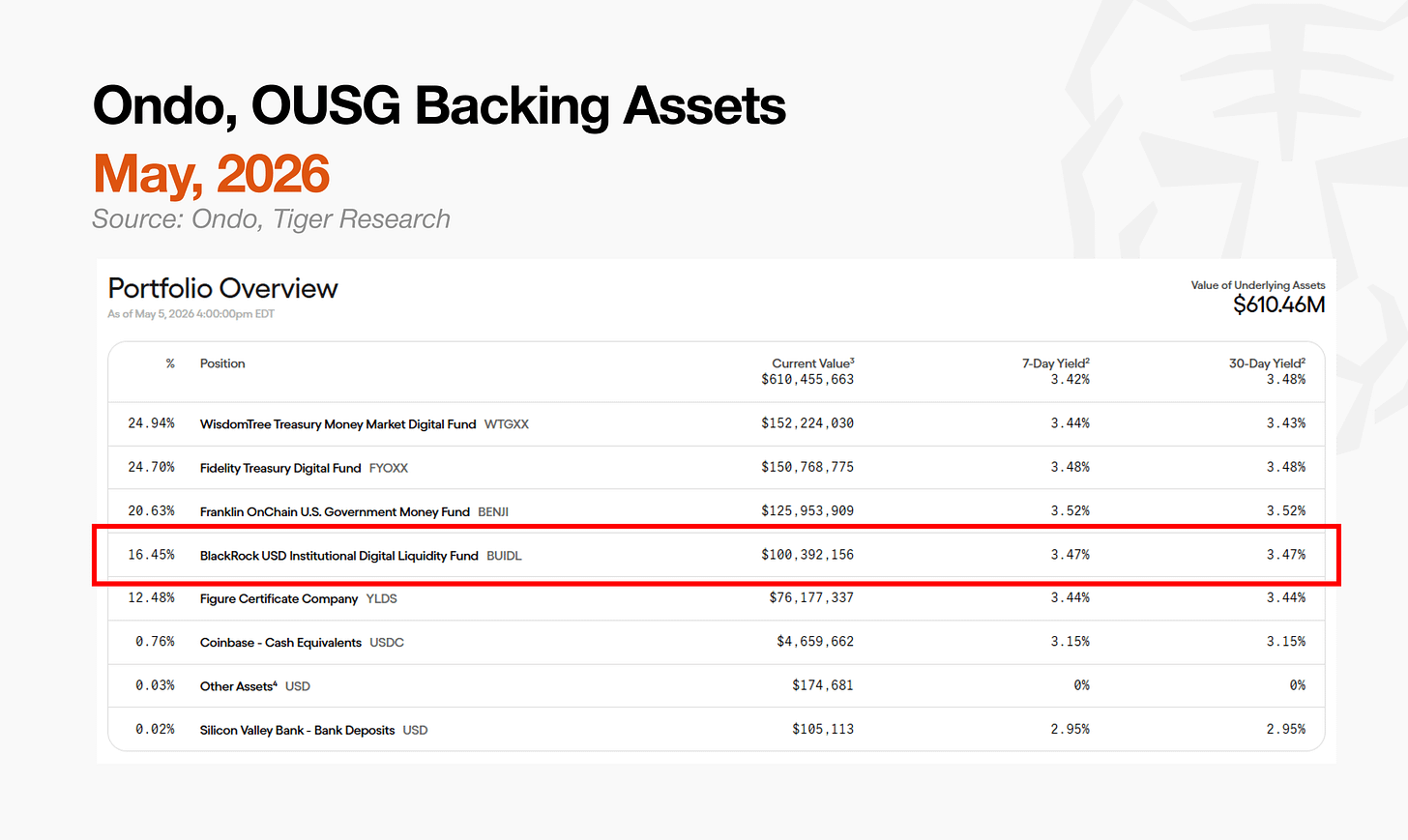

OUSG (Ondo americký státní dluhopisový fond) je tokenizovaný fond, který přivádí expozici k institucionálním americkým státním dluhopisům na on-chain. Přímý přístup k institucionálním peněžním trhům, jako jsou BlackRock BUIDL nebo Franklin Templeton FOBXX, obvykle vyžaduje miliony dolarů a kvalifikovanou investorskou status. OUSG tuto překážku snižuje a slouží jako on-chain zprostředkovatel, což umožňuje těmto aktivům být dostupnými pro uživatele DeFi.

BUIDL je klíčovou složkou rezervy OUSG, vedle FOBXX od Franklin Templeton a WTGXX od WisdomTree. OUSG přetváří institucionální aktiva, která nejsou přímo dostupná retailovým investorům, na on-chain mezivýrobek.

2.3. Frax (frxUSD):tvorba a zpětné odkupy rezerv

frxUSD je nová forma dolarového stablecoinu navrženého Frax Protocol, jehož cílem je udržet stabilní hodnotu 1 dolar jako USDC nebo USDT. Jeho jedinečnost spočívá ve struktuře rezerv.

Současné stablecoiny obvykle ukládají své rezervy v hotovosti nebo státních dluhopisech na fyzických bankovních účtech. Frax tento koncept nahrazuje BUIDL (tokenizovanými státními dluhopisy on-chain). Jeho mechanismus je přímá 1:1 výměna: vložte BUIDL pro mintování frxUSD, vraťte frxUSD pro redeemování BUIDL.

Koneční uživatelé se s touto strukturou přímo nesetkávají. Používají frxUSD jako stablecoin v platbách nebo DeFi, zatímco BUIDL operuje na pozadí a podporuje každý mint a redeem.

2.4. Soutěž o tokenizaci Spark (TGP) a společná linie BUIDL

Soutěž 'Tokenizace Spark (TGP)' přidělila 500 milionů dolarů z jejího limitu 1 miliardy dolarů BUIDL, zbývající část byla přidělena USTB od Superstate a JTRSY od Centrifuge. Spark nevybral jediné rezervní aktivum, ale vytvořil kombinaci.

Tradiční správcovské společnosti také míchají státní dluhopisy, peněžní trhy a úvěrové nástroje stejným způsobem. Rozdíl spočívá v tom, že tento portfoliový mix funguje on-chain a je znovu nasazován jako kolaterál a likvidita prostřednictvím DeFi kanálů.

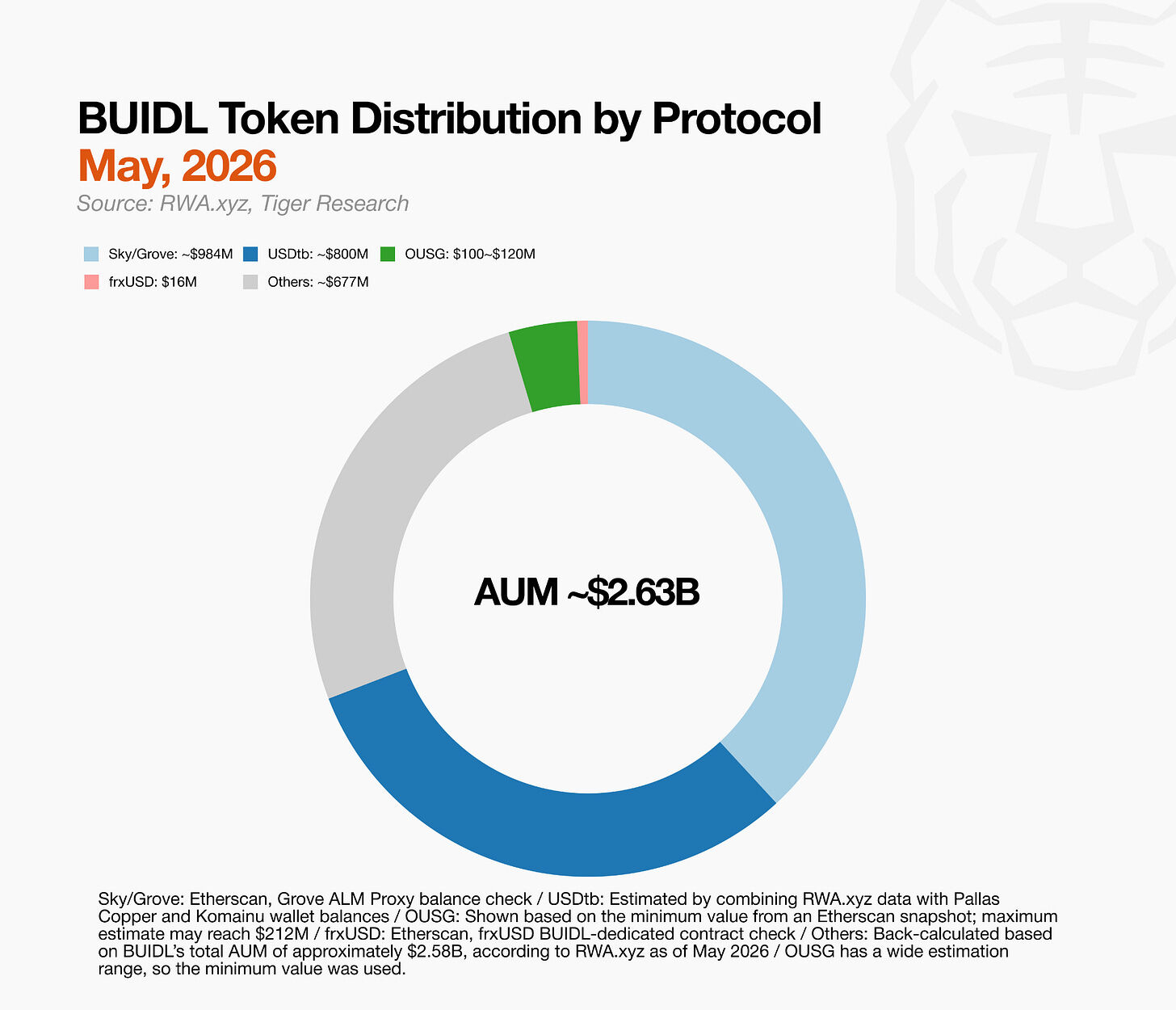

V těchto čtyřech případech BUIDL hraje různé role: rezervní aktivum, mezivstupní materiál, podpora mintování a redeeming a složkový prvek. Ale jeden vzor je společný: v žádném případě není BUIDL konečným produktem. Protokoly nakupují BUIDL, aby doplnily své systémy, a tato struktura poptávky již funguje na velkém měřítku.

3. Zpracování BUIDL: složená struktura poptávky

Jak bylo řečeno, různé protokoly již přímo přijaly BUIDL jako rezervní aktivum. Ale řetězec se tímto nekončí. Produkty postavené na BUIDL se stávají rezervami nových produktů, čímž se rozšiřuje vrstva derivátových struktur.

USDm od MegaETH je nejjasnějším příkladem. USDm je stablecoin určený pro ekosystém vyvinutý ve spolupráci MegaETH a Ethena. Jeho rezervy tvoří USDtb, zatímco rezervy USDtb jsou BUIDL. Jak roste poptávka po USDm uvnitř MegaETH, roste také poptávka po BUIDL.

Každý nový ekosystém vstupující do této struktury zvyšuje 'zákazníky', nikoli 'konkurenty'. Rychlost adopce je také důležitým diferenciátorem v on-chain financích. V tradičním financování vyžaduje vybudování ekvivalentní derivátové struktury měsíce regulace, právních kontraktů a úschovných dohod. Na on-chain je tento proces výrazně zkrácen. V rámci regulačního rámce není rozsah kvalifikovaných základních aktiv vlastně omezen.

Celkově BUIDL odemyká složenou poptávku tím, že zakotvuje stále se rozšiřující on-chain strukturu na bezpečných základních aktivech skutečného světa.

4. Co přijde po BUIDL?

BlackRock vytvořil institucionální fond; Ethena, Ondo, Frax a Spark ho přijaly jako své základní aktivum; MegaETH na něj přidává ekosystémově specifický dolar. To se všechno stalo za méně než dva roky od uvedení BUIDL v březnu 2024.

Toto tempo není poháněno pouze značkou BlackRock. Právní jasnost, on-chain kombinovatelnost a regulační shoda: BUIDL byl v té době jediným aktivem, které dokázalo nabídnout všechny tři aspekty. Tento první náskok je obrovský a s tím, jak více DeFi protokolů integruje BUIDL do svých rezerv, vzniká složený efekt.

Pro týmy navrhující další tokenizovaná aktiva je otázkou, jak vstoupit na tento trh. Většina lidí si zvolí jednu ze dvou cest: buď předpokládají, že tokenizace sama o sobě vytvoří poptávku, nebo replikují tradiční distribuční modely finančních služeb prostřednictvím prodejních týmů, brokerských sítí a existujících kanálů.

BUIDL zvolil třetí cestu. DeFi protokoly jako Ethena, Ondo, Frax a Spark jsou prvními adoptery. Burzy a instituce jako Deribit, Binance a OKX následně zavádějí. BUIDL našel segment zákazníků, který v tradičním financování neexistuje.

Tito klienti nakupují aktiva a staví na nich své vlastní produkty, které se stávají základem pro další protokol. Nejsou získáváni prodejem, ale přitahováni 'designem'. Pokud tento zákaznický segment není identifikován, další BUIDL nemůže existovat.