Pro obchodníky na globálních trzích byla právě uplynulý týden považována za "Hru o trůny". V jednom okamžiku se trhy obávaly dopadů umělé inteligence na zaměstnanost; v dalším okamžiku náhlý požár na Blízkém východě zcela převzal titulky.

Dnes večer (6. března) v 21:30 bude zveřejněna očekávaná zpráva o nezemědělských zaměstnancích v USA za únor. Nicméně, v tuto výjimečnou "noc nezemědělských zaměstnanců" musí veškerá pozornost být rozdělena, neboť se soustředí na kouř, který se vznáší nad Perským zálivem. Černá labuť geopolitiky se střetává s šedým nosorožcem ekonomických dat, měnová politika Fedu čelí bezprecedentnímu dilematu "oba konce hoří".

První, „dělostřelectvo“ a „ropný oheň“ v Hormuzském průlivu.

První, „dělostřelectvo“ a „ropný oheň“ v Hormuzském průlivu.

Před zveřejněním dat o nezaměstnanosti opět došlo k eskalaci situace na Blízkém východě.

● Dne 5. března místního času prohlásil libanonský Hizballáh, že použil řízené rakety k zásahu shromážděných izraelských obranných sil. Ještě děsivější pro trh je, že íránské revoluční gardy oznámily, že vypálily rakety, které zasáhly americký tanker v severní části Perského zálivu, a jasně vymezily červenou čáru: zakázaly americkým, izraelským a evropským lodím projíždět Hormuzským průlivem.

● Hormuzský průliv, tato „hlavní tepna“ globální energie, jakýkoli vítr nebo pohyb se okamžitě promění v „válečnou prémii“ v ceně ropy. Od vypuknutí konfliktu vzrostly mezinárodní ceny ropy o téměř 20 %, WTI ropa jednou vzrostla na 77 dolarů, zatímco Brent ropa se blížila 85 dolarům.

● Na první pohled se zdá, že jde o vojenský úder; ve skutečnosti to je zapálení „ropného ohně“ inflace. Ceny energií vzrostly jakoby na „vysoký krevní tlak“ v oblasti ekonomiky, což okamžitě přivedlo Federální rezervní systém k napjatému stavu poté, co spatřil známky ochlazení. Vždyť podle odhadů Mezinárodního měnového fondu (MMF) každé zvýšení ceny ropy o 10 % zvýší globální inflaci o 0,4 procentního bodu.

Druhé, scénář „nulového snížení úrokových sazeb“ Federální rezervy: od „možného“ po „hlavní proud“.

● Pokud bychom před týdnem diskutovali, zda trh očekává dvě nebo jednu snížení úrokových sazeb v letošním roce, nyní se na scéně objevuje extrémnější scénář – „nulové snížení úrokových sazeb“ po celý rok, dokonce se znovu rozdmýchává očekávání zvyšování úrokových sazeb.

● Data Atlantské rezervy k středě odhalují tento šokující obrat očekávání: obchodníci nyní tipují, že pravděpodobnost, že Federální rezervní systém udrží úrokové sazby na stejné úrovni do konce letošního roku, vzrostla na 25 %, ve srovnání s 17 % před vypuknutím konfliktu. Ve všech podrobnějších scénářích se „stojící vody“ staly nejpravděpodobnější variantou. Co je ještě extrémnější, trh dokonce věří, že pravděpodobnost zvyšování úrokových sazeb vzrostla na 16 %, což je dvojnásobek oproti 8 % z minulého pátku.

● Tato změna nálady přímo vyvolala výbuch na trhu s dluhopisy. Americké dluhopisy, které jsou považovány za bezpečné aktivum, čelily vzácnému prodeji, výnos 10letých amerických dluhopisů jednou vyskočil nad 4,1 %, což zcela převrátilo tradiční logiku „přílivu bezpečných peněz do amerických dluhopisů“. Analytik z Dongfang Jincheng upozornil, že hlavním důvodem je, že zájem trhu se rychle přesunul z „bezpečnosti“ na „obranu proti inflaci“. Čelí inflačním tlakům způsobeným cenami ropy, investoři požadují vyšší výnosy, aby kompenzovali budoucí ztráty.

● Projev prezidenta Richard Federal Reserve Barkin ještě více ochladil trh. Upozornil, že nedávný silný zaměstnanost v kombinaci s trvalou inflací a konfliktem na Blízkém východě by mohly dále zvýšit ceny, a „risikový výhled“, kterému čelí Federální rezervní systém, se již změnil. Členka Rady Federální rezervy Bowman také přímo uvedla, že stabilizace trhu práce podporuje udržení úrokových sazeb na příštím zasedání.

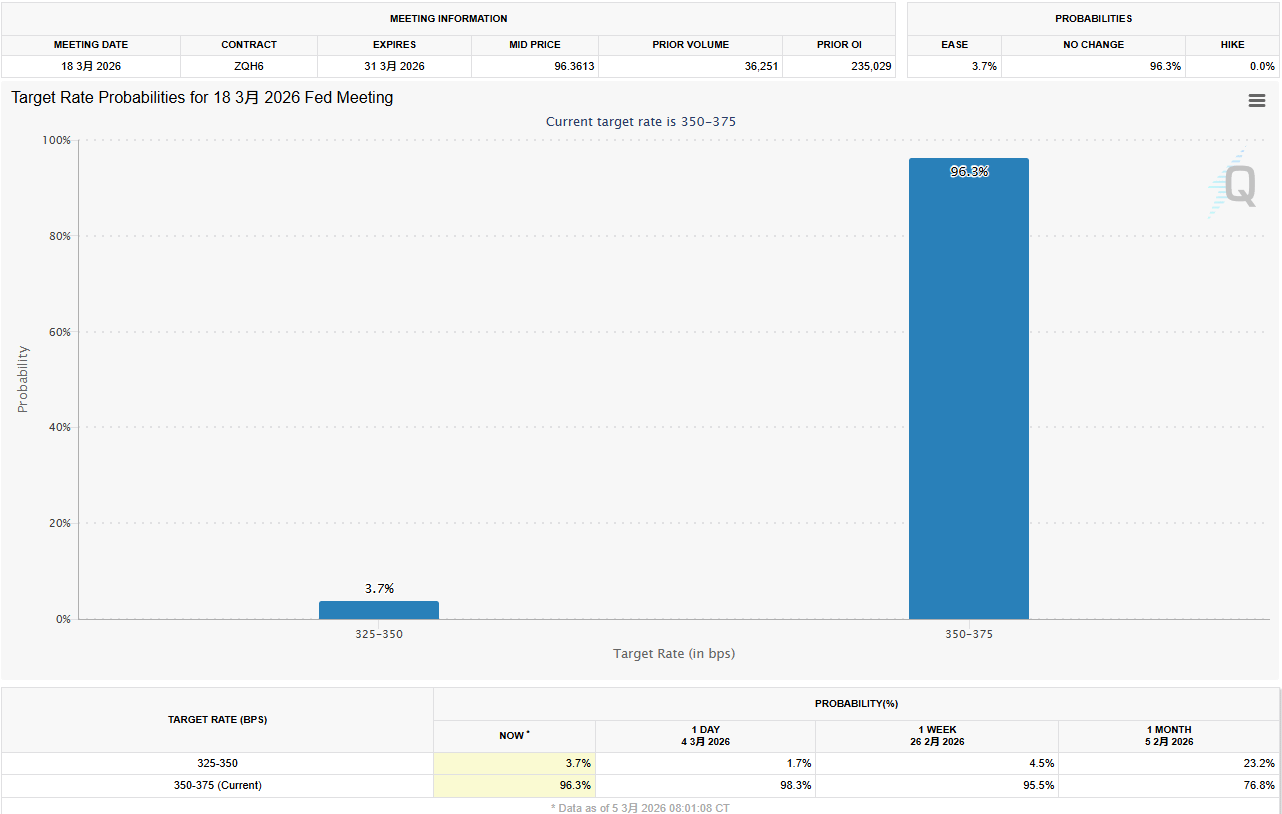

● V současnosti nástroj FedWatch na Chicago Mercantile Exchange ukazuje, že pravděpodobnost, že v březnu zůstanou úrokové sazby stejné, přesáhla 97 %. Ta myšlenka, která kdysi trápila trh, že dojde k „snížení úrokových sazeb v březnu“, byla pod dvojím tlakem války a dat prakticky zrušena.

Třetí, „datová past“ na „non-farm night“: Slabé výsledky se mohou ukázat jako pozitivní?

V tak napjaté geopolitické atmosféře se dnes večer data o zaměstnanosti na nefarmách zdají být poněkud „rozhozená“.

Trh obecně očekává, že v únoru by měl počet nových pracovních míst klesnout na přibližně 60 000 (některé odhady jsou 59 000), což je výrazně pod 130 000 v lednu, přičemž míra nezaměstnanosti by měla zůstat na 4,3 %. Ve středu zveřejněná data o „malých non-farm“ ADP ukázala, že americké společnosti v únoru přidaly 63 000 pracovních míst, i když to mírně překonalo očekávání, stále ukazuje, že nábor se soustředil na zdravotnictví, vzdělávání a několik dalších odvětví, což naznačuje, že růst není široce rozložen.

Existuje zajímavá „datová past“:

● Pokud budou data příliš silná (např. s přírůstkem nad 100 000): V kombinaci s dříve silnou inflací by trh ještě více posílil očekávání „bez přistání“, a v kombinaci s rostoucími cenami ropy na Blízkém východě by Federální rezervní systém nejenže nesnížil úrokové sazby, ale mohl by dokonce být donucen hovořit o „dalším zvyšování úrokových sazeb“. To by bylo významným úderem pro riziková aktiva.

● Pokud budou data mírná nebo dokonce slabá (například v souladu s očekáváním nebo nižší): Může to být pro trh spíše „záchranné lano“. Slabá zpráva o zaměstnanosti by mohla alespoň prokázat, že ekonomika není přehřátá, což by umožnilo Federálnímu rezervnímu systému i nadále interpretovat současné „stojící vody“ jako „pozorování“, a nikoli jako nutnost přejít k utahování měnové politiky.

Hlavní ekonom společnosti Nationwide Insurance Ben Ayers očekává, že nábor bude slabší, pouze 40 000, a domnívá se, že to odráží současné „nízké nábory, nízké propouštění“ v specifickém ekonomickém prostředí.

Čtvrté, kromě dat, je třeba sledovat tyto dva detaily.

Kromě headline čísla se dnes večer analytici zaměří na další dva klíčové body:

● Šíře zaměstnanosti: Silný růst v lednu byl poháněn především zdravotní péčí a sociální pomocí. Pokud se v únoru nábor rozšíří do více odvětví, naznačuje to silnou vnitřní dynamiku ekonomiky; pokud se stále soustředí pouze na několik oblastí, je třeba být opatrný vůči křehkosti oživení.

● Míra nezaměstnanosti v určitých skupinách: Hlavní ekonom Comerica Bank Bill Adams upozorňuje, že míra nezaměstnanosti afroameričanů a mladých lidí bývá často vedoucím ukazatelem oslabení trhu práce. Tyto dvě data v lednu klesla, pokud se v únoru podaří udržet zlepšování, bude to skutečně „uklidňující balzám“ pro trh práce.

Páté, varování Yellenové a nejhorší scénář.

● Pokud jde o aktuální situaci, bývalá předsedkyně Federální rezervy Yellenová poskytla poměrně pesimistické hodnocení: Tento konflikt může jak zvýšit inflaci v USA, tak zpomalit ekonomický růst. To je klasické riziko „stagflace“ – největší obava centrální banky.

● Ekonom Natixis Hodges upozornil, že pokud se konflikt rychle uklidní, dopad na ceny ropy bude omezen; ale pokud se konflikt rozšíří a prodlouží, ceny ropy vzrostou a udrží se nad 120 dolary, americká ekonomika by mohla přejít do negativního růstu a míra nezaměstnanosti vzroste. V tu chvíli by Federální rezervní systém mohl být nucen rychle snížit úrokové sazby jako reakci na recesi – ale to by byl signál, že ekonomika se dostává do potíží, nikoli pozitivní zpráva pro trh.

● Dnes večer, ať už to bude 60 000 nebo 130 000 pracovních míst, je velmi nepravděpodobné, že by to Federální rezervní systém přimělo zvednout vlajku pro snížení úrokových sazeb v březnu. Předtím, než utichne dělostřelba v Hormuzském průlivu, bude „pozastavení“ jedinou a bezmocnou volbou Federální rezervy. Pro investory by možná mělo být důležitější než hádání dat si zapnout bezpečnostní pás a připravit se na vysokou volatilitu řízenou geopolitikou.