Od Alexe Xu, výzkumného partnera společnosti Mint Ventures

Data zprávy k: 24. srpnu 2025

1. Shrnutí výzkumu

Jakožto přední globální burza a poskytovatel služeb v oblasti kryptoaktiv využívá Coinbase důvěru ve svou značku, rozsáhlou uživatelskou základnu, diverzifikovanou nabídku produktů a včasné iniciativy v oblasti dodržování předpisů k tomu, aby se etablovala jako klíčový hráč, který využívá dlouhodobý růstový potenciál kryptoprůmyslu.

Konkrétně:

Má dlouhodobé zkušenosti a povědomí o značce v oblasti provozu v souladu s předpisy a bezpečných a spolehlivých služeb s řadou institucionálních partnerů, což pomáhá přilákat institucionální i maloobchodní klientelu.

Příjmy z předplatného, úroků a dalších zdrojů rostou dobře, díky čemuž je obchodní model diverzifikovanější a méně závislý na transakčních poplatcích, a tím se zvyšuje jeho odolnost vůči tržním cyklům.

Rozvaha je silná, s nízkou zadlužeností a dostatečnou hotovostí k dispozici, což společnosti poskytuje jak rezervu, tak i palebnou sílu pro technologické inovace, mezinárodní expanzi a zvládání náročných tržních podmínek.

V suverénních zemích, jako jsou USA, bývají celkové regulace kryptoměn relativně tolerantní a vstřícné k inovacím. Dlouhodobý trend v tomto odvětví stále ukazuje na růst a očekává se, že blockchain a digitální aktiva se budou stále více integrovat do hlavního proudu financí. Společnost Coinbase si vybudovala strategické pozice v klíčových odvětvích tohoto odvětví.

I když tržby a zisky společnosti Coinbase vykazují ve srovnání s předchozím cyklem poněkud nižší volatilitu, stále zaznamenávají značné výkyvy (viz kapitola 6: Provoz a finanční výkonnost). To se projevilo zejména v posledních dvou čtvrtletích.

Coinbase navíc působí ve vysoce konkurenčním prostředí. V USA čelí přímé konkurenci ze strany Robinhood a Kraken, zatímco na mezinárodní úrovni soupeří s řadou offshore kryptoměnových burz, jako je Binance, rychle rostoucími decentralizovanými burzami jako Uniswap a on-chain platformami jako Hyperliquid, které všechny zpochybňují tržní podíl tradičních centralizovaných burz.

Je pozoruhodné, že během tohoto býčího tržního cyklu cena Coinbase vzrostla více než 11krát oproti svému minimu z roku 2022, čímž výrazně překonala zisky Bitcoinu za stejné období a překonala většinu kryptoaktiv.

Dá se říci, že Coinbase čelí současně významným konkurenčním výzvám a historickým příležitostem. Toto je první zpráva Mint Ventures o Coinbase a my budeme společnost dlouhodobě sledovat.

Prohlášení: Tato zpráva odráží názory autora k datu vydání. Názory se mohou v průběhu času měnit a jsou vysoce subjektivní. Mohou se vyskytovat chyby ve faktech, datech nebo uvažování. Nic v této zprávě by nemělo být považováno za investiční poradenství. Zpětná vazba a další diskuse od kolegů a čtenářů jsou vítány.

2. Přehled společnosti

2.1 Historie a milníky vývoje

Společnost Coinbase byla založena v roce 2012 Brianem Armstrongem a Fredem Ehrsamem se sídlem v San Franciscu. V počátcích se společnost zaměřovala na brokerské služby v oblasti Bitcoinu a v roce 2014 získala jednu z prvních licencí BitLicense vydaných státem New York.

Od té doby společnost Coinbase neustále rozšiřuje svou nabídku produktů: v roce 2015 spustila obchodní platformu „Coinbase Exchange“ (později přejmenovanou na Coinbase Pro); v roce 2016 začala podporovat obchodování s různými kryptoaktivy, včetně Etherea. V roce 2018 společnost vstoupila do prostoru blockchainových aplikací prostřednictvím akvizic, jako je Earn.com, a přivedla Emilie Choi, bývalou manažerku LinkedIn, aby vedla její strategii fúzí a akvizic. V roce 2019 společnost Coinbase získala institucionální podnikání společnosti Xapo, čímž si upevnila vedoucí pozici v oblasti úschovních služeb. Ve stejném roce její ocenění překročilo 8 miliard dolarů. 14. dubna 2021 společnost Coinbase úspěšně vstoupila na burzu Nasdaq a stala se první velkou kryptoburzou, která se kótovala (a dosud zůstává jedinou), s tržní kapitalizací přesahující 85 miliard dolarů v jednom okamžiku. Po vstupu na burzu společnost pokračovala v globální expanzi a diverzifikaci své produktové řady: v roce 2022 akvizovala futures burzu FairX a vstoupila na trh s krypto deriváty a také spustila tržiště NFT (ačkoli objem obchodování později zůstal nízký). V roce 2023 spustila společnost Coinbase Base, síť Ethereum Layer 2, s cílem posílit svůj ekosystém on-chain. Společnost také aktivně usilovala o regulační schválení a získala licence v několika jurisdikcích, včetně Singapuru, EU (Irska) a Brazílie, a v roce 2025 dokončila akvizici přední platformy pro obchodování s opcemi Deribit.

Po více než deseti letech vývoje se Coinbase rozrostla z jediné bitcoinové brokerské společnosti na komplexní kryptoměnovou finanční platformu nabízející obchodování, úschovu, platby a další.

2.2 Pozicionování a cíloví zákazníci

Posláním společnosti Coinbase je „zvýšit ekonomickou svobodu ve světě“ s vizí modernizovat stoletý finanční systém a umožnit komukoli zapojit se do krypto ekonomiky spravedlivým a dostupným způsobem. Společnost se prezentuje jako bezpečná a důvěryhodná komplexní platforma pro kryptoaktiva, která přitahuje maloobchodní uživatele prostřednictvím jednoduchých a intuitivních produktů a zároveň poskytuje služby institucionální úrovně, které splňují potřeby profesionálních investorů.

Zákaznickou základnu Coinbase lze zhruba rozdělit do tří skupin:

Maloobchodní uživatelé: Individuální investoři se zájmem o kryptoaktiva. Kromě obchodování s mainstreamovými kryptoměnami nabízí Coinbase také funkce, jako je staking pro generování výnosů, platby a další nástroje. Počet měsíčních transakčních uživatelů (MTU) dosáhl vrcholu 11,2 milionu ve 4. čtvrtletí 2021. I během poklesu trhu v letech 2022–2023 si udržela solidní základnu více než 7 milionů aktivních čtvrtletních uživatelů. V 1. čtvrtletí 2025 dosáhl počet MTU přibližně 9,2 milionu, než ve 2. čtvrtletí 2025 mírně klesl na přibližně 9,0 milionu.

Institucionální klienti: Od roku 2017 se společnost Coinbase agresivně rozšířila na institucionální trh a nabízí brokerské služby prostřednictvím platformy Coinbase Prime a úschovní řešení prostřednictvím platformy Coinbase Custody. Mezi klienty patří hedgeové fondy, správci aktiv a firemní finanční oddělení. Do konce roku 2021 měla společnost Coinbase přes 9 000 institucionálních klientů, včetně 10 % ze 100 nejlepších hedgeových fondů na světě. Instituce nyní tvoří většinu objemu obchodování na platformě (v roce 2024 to bylo přibližně 81 %). Přestože jsou poplatky nižší než pro maloobchodní uživatele, tento segment přispívá stabilními toky příjmů prostřednictvím poplatků za úschovu a obchodních výnosů.

Vývojáři a ekosystémoví partneři: Společnost Coinbase také zachází s vývojáři a blockchainovými projekty jako s ekosystémovými klienty. Prostřednictvím „Coinbase Cloud“ společnost poskytuje infrastrukturní služby, jako je hosting uzlů a přístup k API, na podporu vývoje blockchainové sítě. Kromě toho Coinbase spolupracuje s novými projekty prostřednictvím listingu a investic. Zejména stablecoin USDC byl společně spuštěn společností Coinbase a Circle. Coinbase hraje dvojí roli jako emisní partner a hlavní distribuční platforma, která generuje významné příjmy z úrokových výnosů a poplatků za kanály sdílených se společností Circle.

Celkově vzato Coinbase kombinuje dostupnost pro masový trh s institucionální důvěrou a propojuje maloobchodní a institucionální trhy. V rámci krypto ekosystému slouží jako klíčová „brána mezi světem fiat měn a kryptoměn“.

2.3 Struktura vlastního kapitálu a hlasovacích práv

Společnost používá strukturu akcií s dvojitou třídou akcií (třída A a třída B). Kmenové akcie třídy A jsou kótovány na burze Nasdaq a nesou jeden hlas na akcii, zatímco kmenové akcie třídy B – držené zakladateli a vedoucími pracovníky – nesou 20 hlasů na akcii. Zakladatel a generální ředitel Brian Armstrong drží přibližně 23,48 milionu akcií třídy B, což kontroluje více než 64 % celkové hlasovací síly, což z Coinbase dělá společnost s přísnou kontrolou. Malou část akcií třídy B drží také první investoři, jako je Andreessen Horowitz. V polovině roku 2025 Armstrong konvertoval a prodal malý počet svých akcií třídy B, ale stále si ponechal zhruba 469,6 milionu hlasů, což odpovídá hlasovací síle akcií třídy A. Vzhledem k tomu, že akcie třídy B lze kdykoli konvertovat na akcie třídy A v poměru 20:1, může celkový počet akcií společnosti s konverzemi mírně kolísat. Tato struktura s dvojitou třídou akcií zajišťuje kontrolu zakládajícího týmu nad strategickým směřováním Coinbase, ale také omezuje vliv kmenových akcionářů na správu a řízení společnosti. Celkově je vlastnictví Coinbase vysoce koncentrované, s významnou rozhodovací pravomocí v rukou zakladatele, což zajišťuje soulad v dlouhodobé vizi a strategii.

3. Analýza odvětví

3.1 Definice a segmentace trhu

Coinbase působí na širším trhu obchodování s kryptoměnami a souvisejících finančních služeb. Mezi hlavní segmenty patří:

Trh spotového obchodování: Nákup a prodej kryptoaktiv prostřednictvím párování objednávek, což zůstává hlavní činností společnosti Coinbase. Podle obchodního páru lze trh segmentovat na transakce fiat-krypto (on-ramp) a krypto-krypto. Podle typu zákazníka jej lze rozdělit na retailové a institucionální obchodování.

Trh s deriváty: Zahrnuje pákové produkty, jako jsou futures a opce na kryptoměny. Tento trh se v posledních letech rychle rozrostl, přičemž krypto deriváty tvořily v první polovině roku 2025 přibližně 75 % celkového objemu obchodování (zdroj: Kaiko). Společnost Coinbase vstoupila na trh s deriváty relativně pozdě a v současné době působí prostřednictvím regulované burzy s futures a mezinárodních platforem.

Služby úschovy a peněženek: Poskytujeme bezpečná úložná řešení pro instituce a jednotlivce, kteří drží značné množství kryptoaktiv. Úschovní činnost je úzce spjata s obchodováním, protože klienti, kteří se zabývají velkými transakcemi na burzách, často vyžadují úschovní ujednání v souladu s předpisy.

Blockchainová infrastruktura a další služby: Zahrnuje emisi a oběh stablecoinů, blockchainové operace (např. Base), platby a vypořádání a staking. Tyto „kryptofinanční“ služby rozšiřují zdroje příjmů nad rámec obchodování. Například Coinbase generuje úroky a poplatky ze stablecoinů USDC a stakingových operací.

3.2 Historický rozsah a růst (posledních pět let)

Celkový trh s kryptoměnami vykazoval výraznou cyklickou volatilitu. Měřeno objemem obchodování se globální trh s kryptoměnami rozrostl z přibližně 22,9 bilionu USD v roce 2017 na 131,4 bilionu USD v roce 2021, což představuje mimořádně vysoké tempo složeného růstu. Následně se objemy v roce 2022 uprostřed poklesu trhu (meziroční pokles o –37 %) snížily na 82 bilionů USD a v roce 2023 dále klesly na 75,6 bilionu USD. V roce 2024 se celkový roční objem obchodování, poháněný novou vlnou nadšení na trhu, vrátil na rekordní úroveň přibližně 150 bilionů USD – což je téměř dvojnásobek oproti roku 2023.

Rozsah odvětví silně koreluje s cenami kryptoaktiv a volatilitou. Například na býčím trhu v roce 2021 ceny tokenů prudce vzrostly a spekulativní obchodování vzkvétalo, což vedlo k meziročnímu nárůstu objemu obchodů o téměř 196 %. Naopak na medvědím trhu v roce 2022 nízké ceny spustily prudký pokles obchodní aktivity o téměř 40 %. Z pohledu uživatelů globální základna vlastníků kryptoměn také kolísala s tržními cykly, ale vykazuje dlouhodobý vzestupný trend. Podle výzkumu společnosti Crypto.com vzrostl počet globálních uživatelů kryptoměn ze zhruba 50 milionů v roce 2018 na více než 300 milionů v roce 2021, v roce 2022 se mírně snížil a poté se do konce roku 2023 zotavil na přibližně 400 milionů.

Vlastní výkonnost společnosti Coinbase úzce kopírovala dynamiku odvětví. Objem obchodování na platformě vzrostl z 32 miliard USD v roce 2019 na 1,67 bilionu USD v roce 2021, poté klesl na 830 miliard USD v roce 2022 a dále na 468 miliard USD v roce 2023. Na straně uživatelů se počet měsíčních transakčních uživatelů (MTU) společnosti Coinbase zvýšil z méně než 1 milionu v roce 2019 na roční průměr 9 milionů v roce 2021, poté se v letech 2022–2023 zmírnil na 7–9 milionů za čtvrtletí.

Stručně řečeno, v posledních pěti letech toto odvětví vykázalo značný střednědobý až dlouhodobý růst, i když s prudkými cyklickými výkyvy.

3.3 Konkurenční prostředí a podíl Coinbase na trhu (za posledních pět let)

Odvětví kryptoměnových burz je vysoce konkurenční a tržní dynamika se mění spolu s širšími cykly odvětví.

Globálně Binance od roku 2018 rychle roste a stala se největší burzou podle objemu obchodování. Na vrcholu býčího trhu překročil podíl Binance na spotovém trhu 50 %; na začátku roku 2025 si stále udržovala kolem 38 %, což ji řadilo na první místo. Mezi další významné hráče patří OKX, Coinbase, Kraken, Bitfinex a regionální lídři, jako je Upbit v Koreji. V posledních letech získaly významný podíl na trhu i rozvíjející se platformy, jako jsou Bybit a Bitget. Globální podíl Coinbase na trhu obecně kolísal v rozmezí 5–10 %. Například v první polovině roku 2025 se Coinbase podílela zhruba 7 % na kombinovaném objemu spotového obchodování mezi 10 nejlepšími burzami na světě, což je na stejné úrovni jako OKX a Bybit. Pro srovnání, podíl Binance byl několikanásobně vyšší. Je důležité poznamenat, že zaměření Coinbase na regulovaný americký trh – a její rozhodnutí neangažovat se v agresivním listování spekulativních tokenů – omezilo její globální umístění ve srovnání s agresivnějšími konkurenty nebo konkurenty náchylnými k podvodnému obchodování. V oblasti on-rampových služeb pro převod fiat měn na kryptoměny a na trhu regulovaném v USA má však Coinbase jasnou výhodu. Od roku 2019 se Coinbase trvale řadí mezi největší burzy v USA podle objemu obchodování a v roce 2024 dále posílila svůj podíl na americkém spotovém trhu a trhu s deriváty. Po kolapsu FTX v roce 2022 se pozice Coinbase v USA stala ještě dominantnější.

Dynamika trhu za posledních pět let

Došlo k několika významným posunům:

Koncentrace tržního podílu následovaná fragmentací: Po pádu FTX v roce 2022 se globální tržní podíl Binance prudce zvýšil z 48,7 % v 1. čtvrtletí na 66,7 % ve 4. čtvrtletí. Od té doby se její dominance narušila, přičemž Bybit, OKX, Bitget a další stabilně získávají podíl, což zostřuje konkurenci.

Rostoucí regulační tlak pohánějící regionální divergenci: V USA zvýšené požadavky na dodržování předpisů snížily počet životaschopných burz (zejména Coinbase a Kraken). Naproti tomu asijské platformy rychle rostou, přičemž Upbit se stal dominantním v Jižní Koreji a Gate.io se rozšířilo po celé jihovýchodní Asii.

3.4 Rozsah odvětví a výhled růstu (příštích 5–7 let)

V příštích 5–7 letech se očekává, že odvětví obchodování s kryptoměnami bude i nadále expandovat, ačkoli tempo růstu bude záviset na řadě faktorů a předpokladů scénářů. Výzkumné zprávy z odvětví (od společností SkyQuest, ResearchAndMarkets, Fidelity, Grand View Research atd.) obecně předpovídají, že trh s kryptoměnami si udrží dvouciferný průměrný roční růst (CAGR). V základním scénáři – za předpokladu makroekonomické stability a nedodržení výrazného zhoršení regulačních podmínek – by se celková globální kapitalizace trhu s kryptoměnami mohla do roku 2030 zvýšit ze současné úrovně něco málo přes 3 biliony USD na 10 bilionů USD. Očekává se také výrazný nárůst objemů obchodování; s tím, jak trh dozrává, se však může volatilita snižovat, což povede k mírnému zaostávání růstu objemu obchodování za růstem tržní kapitalizace. Předpovídáme průměrné roční tempo růstu obchodní aktivity kolem 15 %.

Mezi klíčové faktory růstu v tomto odvětví patří:

Trendy cen aktiv: Pokračující nová maxima u předních aktiv, jako je Bitcoin, by pozvedla širší trh. Rostoucí ceny a vyšší volatilita mají tendenci stimulovat obchodní aktivitu a zvyšovat objemy transakcí.

Penetrace derivátů: Vzhledem k tomu, že deriváty již tvoří přibližně 75 % celkového objemu obchodů, očekává se další expanze. Institucionální investoři upřednostňují futures a další nástroje zajištění, zatímco maloobchodní přijetí pákových produktů pravděpodobně také vzroste. Za předpokladu, že podíl derivátů do roku 2030 vzroste na 85 %, by se celkový objem obchodů mohl zvýšit o dalších 1,2krát nebo více.

Institucionální přijetí: Větší účast tradičních finančních institucí (správců aktiv, bank atd.) by mohla přinést biliony dolarů nového kapitálu. Mezi příklady patří širší schvalování ETF, institucionální přístupové kanály (mnohým je stále omezeno držet přímou expozici vůči kryptoměnám, a to i prostřednictvím ETF) a potenciální alokace ze státních investičních fondů. Takový příliv by výrazně prohloubil likviditu trhu a podpořil poptávku po obchodování i úschově. Například Fidelity předpokládá, že příliv institucionálního kapitálu v nadcházejících letech zvýší tržní kapitalizaci kryptoměn o stovky miliard dolarů ročně.

Regulační jasnost: Jasné a konzistentní regulační rámce sníží rizika účasti a přilákají nové účastníky. V optimistickém scénáři velké ekonomiky zavedou dobře definované licenční režimy, rozšíří dostupnost ETF a široce legalizují institucionální účast – což povede k vyššímu přijetí a aktivitě uživatelů. V pesimistickém scénáři by restriktivní politika (např. limity přístupu k bankovnictví, přísné kapitálové požadavky) mohla omezit nebo zastavit růst. V současné době se zdá, že regulační jasnost se zlepšuje: schválení amerického zákona Genius Stablecoin Act a zákona Clarity Act ve Sněmovně reprezentantů vytvořilo pozitivní precedent, který může ovlivnit další rozvinuté ekonomiky. Celkově je globální politická trajektorie směrem k jasnějším pravidlům povzbudivá.

Analýza scénářů: Výhled odvětví na období 2025–2030

Základní scénář: Za předpokladu stabilního makroekonomického prostředí a opatrné, ale podpůrné regulace ve velkých ekonomikách si kryptoaktiva postupně získávají širší přijetí investorů. V tomto scénáři tržní kapitalizace poroste ročním tempem kolem 15 %, zatímco objemy obchodů se budou zvyšovat složenou roční mírou růstu 12 %. Do roku 2030 by celkový roční globální objem obchodů mohl dosáhnout přibližně 300 bilionů USD, přičemž tržby v tomto odvětví (zejména obchodní poplatky) odpovídajícím způsobem porostou. Očekává se, že přední regulované platformy, jako je Coinbase, zaznamenají stabilní nárůst tržního podílu. Toto odvětví zažívá zdravý a udržitelný růst bez nadměrných bublin.

Optimistický scénář: Za předpokladu boomu podobného vlně „fintech“ si velké ekonomiky (zejména USA) zavedou jasné regulační rámce, velké instituce a korporace vstupují agresivně a krypto technologie dosáhnou širokého přijetí (např. rychlý růst a masové přijetí DeFi). Ceny aktiv prudce vzrostou (přičemž Bitcoin by mohl do roku 2030 dosáhnout úrovně 1 milionu USD, v souladu s dlouhodobými projekcemi ARK Invest). Tržní kapitalizace poroste průměrnou roční mírou růstu přes 20 % a objemy obchodování 25 %. Podle této projekce by roční objem obchodování mohl do roku 2030 vystoupat na 600–800 bilionů USD. Regulovaní giganti, jako je Coinbase, v této explozivní fázi růstu dosahují nadměrných zisků, přičemž se výrazně zvyšují limity pro dané odvětví.

Pesimistický scénář: Za předpokladu nepříznivých makroekonomických podmínek nebo silných regulačních omezení – například přísných omezení ze strany hlavních zemí – kryptoaktiva zůstanou v dlouhodobé stagnaci. Rozsah odvětví se může stagnovat, růst jen nepatrně nebo se v některých letech dokonce zmenšit. V nejhorším případě se růst objemu obchodování zpomalí na nízké jednociferné hodnoty, stagnuje nebo se dostane do záporných hodnot, což ponechá roční objemy do roku 2030 na úrovni 100–150 bilionů USD. Zatímco Coinbase a další regulované burzy mohou získat podíl na trhu (protože neregulovaní konkurenti jsou vytlačováni), jejich absolutní růst obchodu by zůstal omezený.

Celkový výhled: Přikláníme se k základnímu až mírně optimistickému scénáři: odvětví obchodování s kryptoměnami bude pravděpodobně v příštích 5–7 letech pokračovat ve své cyklické, ale vzestupné trajektorii, přičemž celkový objem se bude rok od roku zvyšovat. Uživatelé kryptoměn a koalice v tomto odvětví se již v mnoha zemích staly politickou silou, kterou nelze ignorovat – zejména v amerických volbách v roce 2024, kdy krypto komunita silně podpořila republikánský trend proti demokratům. Od té doby demokraté zaujali znatelně mírnější postoj ke krypto legislativě vyžadující podporu obou stran. Mnoho demokratických zákonodárců ve skutečnosti hlasovalo pro zákon Genius Act (schválený oběma komorami) i pro zákon Clarity Act (schválený Sněmovnou reprezentantů), což zdůrazňuje strukturální posun směrem k regulační umírněnosti.

4. Obchodní a produktové řady

Společnost Coinbase v současné době provozuje diverzifikovaný obchodní model, jehož příjmy pocházejí především ze dvou hlavních segmentů: obchodování a předplatné a služby, přičemž každý z nich je podporován několika produktovými řadami. Níže uvádíme obchodní model, klíčové metriky, příspěvek k příjmům, ziskovost a budoucí plán jejích hlavních podniků.

Maloobchodní obchodování (makléřské podnikání):

Plán do budoucna: Coinbase rozšiřuje svou maloobchodní nabídku s cílem zvýšit loajalitu uživatelů. Mezi iniciativy patří předplatitelská služba Coinbase One (poskytující bezpoplatkové obchodní povolenky a prémiové funkce), pokračující rozšiřování obchodovatelných tokenů (48 nových aktiv uvedených na trh v roce 2024, včetně populárních meme coinů pro zvýšení návštěvnosti) a vylepšená uživatelská zkušenost (zjednodušená rozhraní, vzdělávací obsah). Společnost také zkoumá sociální obchodování a automatizované investiční nástroje. S oživením trhu zůstane maloobchodní obchodování základem příjmové základny Coinbase, přičemž růst bude záviset na širším sentimentu na trhu a schopnosti Coinbase získat podíl na trhu.

Profesionální a institucionální brokerage: Tento segment zahrnuje obchodní služby pro jednotlivce s vysokým čistým jměním a institucionální klienty, primárně prostřednictvím platformy Coinbase Prime a nyní integrované platformy Coinbase Pro. Tyto profesionální platformy nabízejí hlubokou likviditu, nižší poplatky a přístup k API, aby přilákaly obchodníky s velkým objemem obchodů a tvůrce trhu. Institucionální obchodování tvoří většinu objemu Coinbase – 80–90 % z celkového objemu (např. v roce 2024 dosáhl objem institucionálního obchodování 941 miliard dolarů, tj. 81 % z celkového objemu). Vzhledem k tomu, že se poplatky obvykle pohybují od několika bazických bodů do 0,1 %, je přímý příspěvek k příjmům mírný – v roce 2024 to bylo přibližně 10 % z celkových příjmů z obchodování. Nepřímé výhody institucionálního obchodování jsou však značné: instituce často nechávají významná aktiva v úschově u Coinbase a účastní se stakingových programů, čímž generují poplatky za úschovu, úrokové výnosy a finanční výnosy. Aktivní účast institucí navíc zvyšuje likviditu platformy a zlepšuje vyhledávání cen, což v konečném důsledku prospívá obchodní zkušenosti maloobchodních uživatelů. Mezi klíčové metriky patří počet institucionálních klientů a aktiva v úschově (AUC). Hodnota AUC (Auto-Used Ownership - Podřízená hodnota akcií) společnosti Coinbase dosáhla vrcholu ve 4. čtvrtletí 2021 na hodnotě 278 miliard dolarů, do konce roku 2022 klesla na 80,3 miliardy dolarů uprostřed poklesu trhu a poté se do konce roku 2023 odrazila od růstu na přibližně 145 miliard dolarů. V roce 2025 zůstala dynamika institucionální úschovy silná: průměrná hodnota AUC v 1. čtvrtletí 2025 dosáhla 212 miliard dolarů, což představuje mezikvartální nárůst o 25 miliard dolarů. Ve 2. čtvrtletí 2025 byl dosažen další rekord ve výši 245,7 miliard dolarů. Ziskovost: Zatímco institucionální obchodování samo o sobě má omezený přímý příspěvek k marži, služby úschovy, financování a stakingu významně rozšiřují toky příjmů.

Plán do budoucna: Coinbase rozšiřuje svou nabídku derivátů, aby uspokojila institucionální poptávku. V roce 2023 spustila perpetual futures pro zahraniční klienty a prostřednictvím své americké brokerské dceřiné společnosti získala schválení k nabídce futures na Bitcoin a Ethereum americkým institucím. Coinbase také založila Coinbase Asset Management (prostřednictvím akvizice a restrukturalizace One River Asset Management v roce 2023) s plány na spuštění investičních produktů do kryptoměn, jako jsou ETF a indexové koše, s cílem rozšířit institucionální účast. K přelomovému kroku došlo koncem roku 2024, kdy Coinbase oznámila akvizici Deribit, přední světové burzy s krypto opcemi, za 2,9 miliardy dolarů (struktura transakce: ~700 milionů dolarů v hotovosti plus 11 milionů akcií kmenových akcií třídy A Coinbase). Tato transakce znamenala jednu z největších fúzí a akvizic v historii kryptoprůmyslu, jejímž cílem bylo rychlé posílení globální přítomnosti Coinbase na trhu s deriváty. Deribit v roce 2024 zpracovala objem obchodů s opcemi v hodnotě 1,2 bilionu dolarů, což představuje meziroční nárůst o 95 %, a dominuje trhu s více než 87% podílem na bitcoinových opcích. Díky této integraci získala společnost Coinbase okamžité vedoucí postavení na trzích s opcemi na Bitcoin a Ethereum. Spolu s futures a perpetual kontrakty tato akvizice výrazně rozšiřuje portfolio institucionálních derivátů společnosti Coinbase a posiluje její pozici jakožto klíčové platformy pro instituce vstupující do kryptoměnového prostoru.

Služby úschovy a peněženky:

Plán do budoucna: Coinbase plánuje i nadále investovat do technologií a zabezpečení úschovy, aby splnila regulační požadavky (např. licenci New York Trust v rámci regulovaného úschovního fondu). Společnost si také klade za cíl rozšířit úschovní služby na další třídy aktiv a geografické oblasti, včetně institucionálního stakingu a úschovy ETF. V roce 2024 byla Coinbase vybrána jako správce pro několik bitcoinových spotových ETF.

Příjmy z předplatného a služeb (sázky, úroky USDC atd.): V posledních letech se Coinbase zaměřila na rozvoj diverzifikovaného zdroje příjmů v segmentu předplatného a služeb. Mezi klíčové komponenty patří:

Stakingové služby: Uživatelé delegují své kryptoměny prostřednictvím Coinbase, aby se účastnili blockchainového stakingu a získávali síťové odměny. Coinbase z těchto odměn vybírá provizi (obvykle ~15 %). Staking poskytuje uživatelům pasivní příjem a zároveň generuje příjmy pro platformu. Od doby, kdy se v roce 2021 otevřela pro staking mainstreamová aktiva, jako je Ethereum, tato příjmová linie rychle roste.

Úrokové příjmy ze stablecoinů (USDC): Úroky z USDC se v posledních letech staly významným přispěvatelem k příjmům společnosti Coinbase. V roce 2023, s rostoucími úrokovými sazbami a rozšířenými rezervami USDC, vygenerovala společnost Coinbase úrokové příjmy z USDC ve výši přibližně 695 milionů USD, což představuje asi 22 % celkových příjmů, což je výrazně více než v předchozích letech. V roce 2024, s pokračujícím růstem tržních sazeb a oběhu USDC, se roční úrokové příjmy společnosti Coinbase související s USDC zvýšily na přibližně 910 milionů USD, což představuje meziroční nárůst o 31 %. Ačkoli její podíl na celkových příjmech klesl na přibližně 14 %, absolutní částka dosáhla nového maxima. Do 2. čtvrtletí 2025 společnost Coinbase vykázala úrokové příjmy ze stablecoinů ve výši 333 milionů USD, což představuje 22,2 % čtvrtletních příjmů. Tento stabilní příjem pochází především z dohody o sdílení příjmů mezi společností Circle a společností Circle: úroky generované z rezerv USDC se dělí 50/50 a úroky z USDC držené na platformě Coinbase připadají 100 % společnosti Coinbase. V důsledku toho se úrok z USDC stal nejrychleji rostoucím a největším segmentem v segmentu předplatného a služeb společnosti Coinbase a poskytuje opakující se zdroj příjmů nad rámec transakčních poplatků.

V roce 2023 společnost Coinbase posílila svou strategickou spolupráci se společností Circle a provedla významné úpravy modelu společného provozu v rámci společnosti Centre, řídicího subjektu původně vytvořeného oběma stranami. V rámci této restrukturalizace společnost Coinbase získala podíl ve společnosti Circle a stala se jedním z jejích menšinových akcionářů. Konkrétně společnost Circle koupila zbývající 50% podíl v Centre Consortium drženém společností Coinbase za přibližně 210 milionů dolarů v akciích společnosti Circle, čímž Coinbase poskytla ekvivalentní ekonomický podíl a určitý vliv na řízení. Po transakci bylo Centre Consortium rozpuštěno a společnost Circle převzala výhradní odpovědnost za emisi a řízení USDC. Navzdory tomu, že Circle převzala plnou správu, vliv Coinbase v ekosystému USDC se zvýšil, protože nová dohoda poskytuje Coinbase podstatnou účast a právo veta na hlavní strategie a partnerství USDC, včetně práva veta s jedním hlasem na jakékoli navrhované partnerské dohody o USDC, čímž se zajišťuje, že zájmy Coinbase zůstanou v souladu s rozvojem USDC. Úpravy mechanismu sdílení příjmů, zejména rozdělení úrokových výnosů, dále posílily motivaci obou stran k podpoře přijetí USDC. Tato opatření povzbudila společnost Coinbase k aktivní podpoře USDC tím, že jej zařadila na další blockchainy a nabídla pobídky a odměny napříč svými mezinárodními burzami a produkty peněženek, jako jsou vyšší výnosy z držby USDC. Celkově investice do akcií a restrukturalizace dohody v roce 2023 významně posílily alianci Coinbase se společností Circle, což umožnilo společnosti Coinbase hlouběji se zapojit do správy USDC a zároveň podpořit jeho přijetí, čímž společně rozšířily vliv na trh a kapitalizaci tohoto regulovaného stablecoinu.

Mezi další předplatné služby patří Coinbase Earn, která odměňuje uživatele za interakci se vzdělávacím obsahem, Coinbase Card, která nabízí cashback z transakcí debetní kartou, a Coinbase Cloud, který poskytuje služby blockchainové infrastruktury. Ačkoli jsou tyto služby v současné době malého rozsahu, nabízejí obchodní synergie a jsou v souladu se strategií Coinbase budovat komplexní krypto platformu. Například Coinbase Cloud dodává uzly a API pro směnárny institucím a vývojářům, čímž podporuje spuštění několika blockchainových sítí v roce 2024, a má potenciál se v dlouhodobém horizontu vyvinout v podnikání „podobné AWS“ v rámci krypto sektoru.

Segment Předplatného a služeb výrazně vzrostl, z méně než 5 % celkových tržeb v roce 2019 na přibližně 40–50 % dnes a slouží jako stabilní zdroj příjmů v obdobích slabé obchodní aktivity. Hrubé marže jsou velmi vysoké a blíží se 90 %, a to díky nízkým nákladům spojeným s úrokovými a poplatkovými příjmy. Společnost Coinbase plánuje do budoucna tento segment dále rozšiřovat zavedením dalších balíčků předplatného pro uživatele s vysokou frekvencí, podporou širší škály aktiv, která lze stávkovat, a prohloubením globálního přijetí USDC, včetně inovací, jako je používání USDC jako marže pro obchodování s americkými futures. Očekává se, že se tento segment stane důležitým stabilizátorem proti volatilitě obchodování.

Decentralizované podnikání: Základní síť 2. vrstvy

Pozice a vize: Base je síť Ethereum Layer-2, kterou spustila společnost Coinbase v srpnu 2023 a je postavena na Optimism OP Stacku. Cílem je hladce zapojit přes 100 milionů uživatelů Coinbase do ekosystému on-chain. Podle oficiálního plánu z ledna 2025 plánuje Base dosáhnout decentralizace sekvencerů do konce roku 2025 a sdílet příjmy ze sítě prostřednictvím komunitní správy.

Klíčové provozní metriky: K srpnu 2025 dosáhla celková hodnota aktiv společnosti Base v řetězci přibližně 15,46 miliardy dolarů, s 30,7 miliony aktivních adres měsíčně, 9,24 miliony transakcí denně a denními příjmy z poplatků v řetězci ve výši 204 000 dolarů, což ji řadí na první místo mezi všemi sítěmi 2. vrstvy.

Příspěvek k výnosům: Coinbase klasifikuje poplatky za sekvencery Base jako „ostatní obchodní příjmy“. V roce 2024 přispěla Base společnosti Coinbase zhruba 84,8 miliony dolarů (údaje Tokenterminal; v oficiálních finančních výkazech to nebylo konkrétně uvedeno), přičemž tržby od začátku roku 2025 dosáhly 49,7 milionu dolarů. Base se stala jedním z nejslibnějších on-chainových generátorů příjmů společnosti Coinbase, a to nad rámec obchodních poplatků a úrokových příjmů.

Další potenciální obchodní linie: Coinbase také zkoumá nové příležitosti, jako je tržiště NFT spuštěné v roce 2022 (Coinbase NFT), které zaznamenalo nízkou míru zapojení uživatelů a investice do něj byly v roce 2023 omezeny, a platební a obchodní nástroje, jako je Coinbase Commerce, který umožňuje obchodníkům přijímat kryptoplatby a slouží především jako strategická iniciativa. I když tyto podniky v současné době minimálně přispívají k financím, jsou strategicky důležité pro dokončení ekosystému a zvýšení důvěry uživatelů v platformu Coinbase.

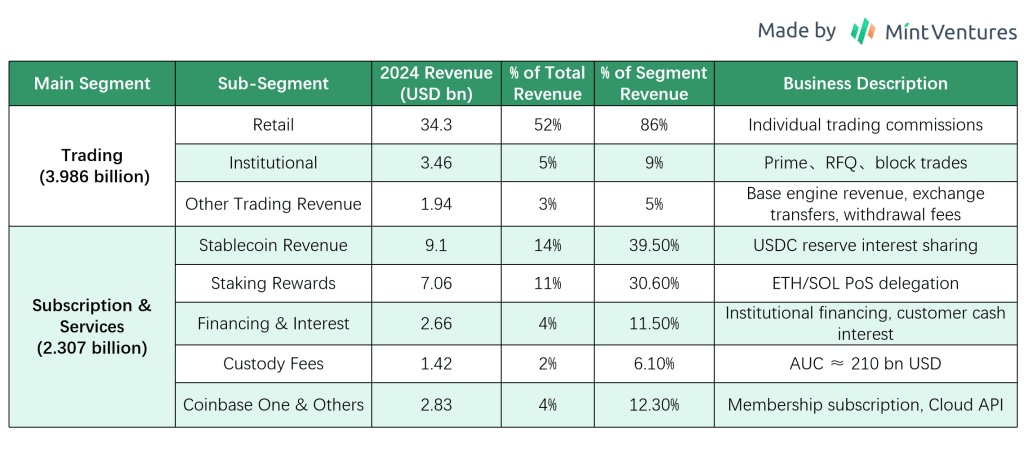

Níže uvedená tabulka ukazuje složení tržeb Coinbase za rok 2024 a příspěvky jednotlivých segmentů.

Souhrn obchodních a produktových řad

Obchodní činnost společnosti Coinbase se rozšířila z jediné obchodní platformy na model s více enginy, který zahrnuje obchodování, úschovu, staking a stablecoiny. Tato diverzifikace snížila závislost na obchodních poplatcích – neobchodní příjmy tvořily v roce 2024 40 % celkových příjmů – a zároveň zvýšila loajalitu zákazníků, protože uživatelé si na platformě ponechávají aktiva, aby získali odměny za staking nebo využili stablecoiny, čímž se snižuje pravděpodobnost migrace jinam. Různé obchodní linie vytvářejí synergie: obchodování podporuje udržení aktiv, ponechaná aktiva generují příjmy ze stakingu a úroků, což následně motivuje k dalšímu obchodování. Tento „efekt setrvačníku“ je klíčovou součástí příkopu, který Coinbase buduje. Společnost však musí pečlivě vyvažovat dodržování předpisů a alokaci zdrojů, aby zajistila udržitelný provoz; například staking a půjčování musí splňovat zákony o cenných papírech a stablecoiny vyžadují transparentní rezervy. Celkově je produktová řada Coinbase komplexní, což ji řadí mezi první firmy v oboru, které vybudovaly integrovanou platformu pro finanční služby v oblasti kryptoměn, a poskytuje tak relativně stabilní strukturu příjmů a cestu růstu na vysoce konkurenčním trhu.

5. Řízení a správa

Při hodnocení managementu společnosti Coinbase se zaměřujeme na několik aspektů: zázemí a stabilitu výkonného týmu a kvalitu minulých strategických rozhodnutí.

5.1 Základní informace o klíčovém manažerském týmu

Brian Armstrong – Spoluzakladatel, generální ředitel (CEO) a předseda představenstva, držitel většiny hlasovacích práv ve společnosti. Armstrong, narozený v roce 1983, dříve pracoval jako softwarový inženýr ve společnosti Airbnb. V roce 2012 založil společnost Coinbase a je jedním z prvních podnikatelů v kryptoměnovém prostoru. Armstrong klade důraz na dlouhodobé poslání společnosti a jednoduchost produktů a je interně známý dodržováním zásad, jako je například kulturní prohlášení „žádná politika“ vydané v roce 2020.

Fred Ehrsam – Spoluzakladatel a člen představenstva. Ehrsam, dříve obchodník s devizami u Goldman Sachs, v roce 2012 spoluzaložil s Armstrongem společnost Coinbase a působil jako její první prezident. V roce 2017 odstoupil z každodenního řízení, aby založil prominentní krypto investiční fond Paradigm, ale zůstává členem představenstva a poskytuje poradenství v oblasti trendů v oboru a strategie společnosti.

Alesia Haas – Finanční ředitelka (CFO). Haas se do společnosti Coinbase připojila v roce 2018, předtím působila jako finanční ředitelka hedgeového fondu Och-Ziff (nyní Sculptor Capital) a jako výkonná ředitelka v OneWest Bank, kde s sebou přinesla rozsáhlé zkušenosti v oblasti tradičních financí a kapitálových trhů. Vedla společnost přípravou na IPO, kladla důraz na finanční disciplínu a v roce 2022 provedla dvě kola propouštění za účelem kontroly nákladů. Haas také dohlíží na dceřinou společnost Coinbase Coinbase Credit, kde se zabývá iniciativami v oblasti kryptopůjček.

Emilie Choi – prezidentka a provozní ředitelka (COO). Choi nastoupila do společnosti Coinbase v roce 2018 jako viceprezidentka pro rozvoj obchodu a v roce 2020 byla povýšena na prezidentku a provozní ředitelku. Před nástupem do Coinbase vedla fúze a akvizice a investice ve společnosti LinkedIn, včetně akvizice společnosti SlideShare, a je známá svými odbornými znalostmi v oblasti strategické expanze. V Coinbase Choi řídila řadu akvizic (Earn.com, Xapo Custody, Bison Trails) a mezinárodní expanzi, což z ní dělá jednu z nejvlivnějších manažerek po Armstrongovi. Dohlíží také na každodenní provoz, řízení talentů a realizaci strategických projektů.

Paul Grewal – Hlavní právní ředitel (CLO). Grewal nastoupil do společnosti v roce 2020 a dříve působil jako zástupce generálního právního zástupce společnosti Facebook a bývalý federální soudce. Je zodpovědný za řízení právních a regulačních záležitostí společnosti Coinbase, včetně soudních sporů s Komisí pro cenné papíry a burzy (SEC) v roce 2023. Jeho tým hraje klíčovou roli v oblasti dodržování předpisů a prosazování politik.

Další klíčoví manažeři: Pozici produktového ředitele zastával v letech 2020 až 2022 Surojit Chatterjee (bývalý výkonný ředitel společnosti Google); po jeho odchodu na začátku roku 2023 bylo produktové vedení řízeno několika vedoucími oddělení. Pozici technologického ředitele (CTO) zastával Greg Tusar a další, přičemž techničtí manažeři společně spravovali technologie. Ředitel pro lidské zdroje (CPO, HR) LJ Brock vede náborové a kulturní iniciativy, zatímco marketingová ředitelka Kate Rouch (bývalá marketingová ředitelka Facebooku) přispívá mezioborovými znalostmi.

Celkově vzato, vedení společnosti kombinuje mladé, podnikavé zakladatele se zkušenými profesionály z tradičních finančních a technologických gigantů, což umožňuje společnosti Coinbase vyvážit technologické inovace s regulačními opatřeními. Všichni manažeři drží významné akcie nebo opce na akcie a Armstrong těží ze speciálního plánu zaměřeného na výkonnostní kapitál generálního ředitele, který je navržen tak, aby motivoval k dosažení dlouhodobých cílů tržní kapitalizace v průběhu deseti let.

5.2 Personální a strategická stabilita

Coinbase zaznamenala výkyvy jak v personálním obsazení, tak i ve strategii, ale celkově si udržuje konzistenci.

Fluktuace ve vedení: Většina klíčového zakládajícího týmu zůstává ve svých funkcích (v představenstvu Armstrong a Ehrsam). V posledních letech však někteří manažeři odešli: například bývalý produktový ředitel Surojit Chatterjee odešel začátkem roku 2023 a pozice technického ředitele a ředitele pro dodržování předpisů prošly několika změnami. Část fluktuace byla ovlivněna trhem – během medvědího trhu a poklesu výkonnosti v roce 2022 došlo k zefektivnění řízení. Navíc poté, co Armstrong v roce 2020 oznámil politiku „žádné politiky“, bylo propuštěno přibližně 60 zaměstnanců, včetně bývalého personálního ředitele. Navzdory tomu zůstalo vrcholové vedení do značné míry stabilní: generální ředitel, finanční ředitel a provozní ředitel působí po mnoho let a vedli společnost během její primární veřejné nabídky akcií, zatímco vedoucí právního oddělení si udržel kontinuitu. To naznačuje relativně zralý manažerský tým s minimálními narušeními klíčových pozic.

Konzistence strategického směřování: Od svého založení zůstává hlavní poslání společnosti Coinbase – vybudovat důvěryhodný finanční ekosystém kryptoměn – nezměněno. Strategické priority se vyvíjely spolu s odvětvím, ale zachovávají si jasnou trajektorii: včasné zaměření na brokerství bitcoinů a růst počtu uživatelů, následované expanzí podporovaných aktiv a mezinárodních trhů. Od roku 2020 Coinbase sleduje dvojí strategii: obsluhuje retailové i institucionální klienty a zároveň zvyšuje příjmy z předplatného s cílem diverzifikovat svůj obchodní model. I během poklesů trhu (např. 2018 a 2022) vedení pokračovalo v investování do nových produktů, jako je spuštění USDC v roce 2018 a vstup na platformu NFT a deriváty v roce 2022, čímž prokázalo důvěru v dlouhodobý trend kryptoměn. V případě potřeby byly provedeny korekce – například omezení iniciativy NFT v roce 2023 po slabém přijetí a provedení dvou kol propouštění v celkovém počtu ~2 100 zaměstnanců (~35 % zaměstnanců) ve fiskálním roce 2022 po nadměrném počtu zaměstnanců, což zlepšilo provozní efektivitu. Celkově Coinbase vykazuje silnou strategickou realizaci, bez větších chybných kroků nebo rušivých změn, a sladí rozhodnutí s vývojem odvětví.

Strategické sladění: Kvantifikace strategické konzistence, jako je sledování raného pozicování v klíčových technologiích a na trzích, ukazuje, že Coinbase obecně předvídala hlavní trendy v odvětví: podpora Etherea již v roce 2015 (sázka na chytré smlouvy), spuštění stablecoinu USDC v roce 2018 (pozicování pro kompatibilní stablecoiny), žádost o licence na futures v roce 2021 (výhled na deriváty) a pozdější rozvoj vlastní sítě L2. Tyto kroky do značné míry odpovídaly vývoji odvětví a odrážely silný úsudek managementu. Došlo k chybným krokům, jako například zmeškání rané vlny DeFi a decentralizovaných burz (DEX) v letech 2019–2020 a pozdější vstup prostřednictvím Base; vzhledem k zaměření Coinbase na dodržování předpisů se však mohlo jednat o záměrné strategické rozhodnutí.

5.3 Strategické hodnocení schopností

Mezi klíčové příklady úspěchů a chyb v rozhodování managementu Coinbase patří:

Strategické úspěchy: Společnost Coinbase dlouhodobě klade důraz na dodržování předpisů. Od svého založení společnost v roce 2013 proaktivně žádala o registraci u FinCEN a státní licence. Tento raný důraz na dodržování předpisů se ukázal jako předvídavý: zatímco konkurenti byli kvůli problémům s dodržováním předpisů nuceni opustit americký trh, Coinbase si již vybudovala regulační příkop a získala si silnou důvěru domácích uživatelů (společnost nikdy nezažila velké krádeže klientských fondů), čímž rozšířila svůj podíl na americkém trhu. Dalším úspěchem bylo načasování IPO – management využil vrcholu býčího trhu v roce 2021 k vstupu na burzu, poskytl dostatek kapitálu a důvěryhodnosti značky a zároveň odměnil první investory a zaměstnance, čímž stabilizoval morálku. Účinná byla i akviziční strategie, jako například nákup institucionální úschovy společnosti Xapo v roce 2019, který rychle etabloval Coinbase jako jednoho z největších správců kryptoměn na světě a zajistil si tak výhodu prvního tahu na institucionálním trhu. Tyto příklady demonstrují strategickou vizi a schopnosti manažerského týmu realizovat plány.

Strategické chyby: Rychlá expanze vedla k propouštění. Během býčího trhu v roce 2021 se počet zaměstnanců Coinbase prudce zvýšil z přibližně 1 700 na téměř 6 000 do začátku roku 2022 (v současnosti kolem 3 700), což vedlo k přetížení oddělení. Armstrong veřejně uznal, že agresivní nábor vedl k poklesu efektivity. Když se trh v roce 2022 ochladil, musela společnost zavést dvě kola rozsáhlého propouštění, což mělo dopad na morálku. Dalším neúspěchem bylo spuštění NFT Marketplace – Coinbase investovala do platformy NFT v dubnu 2022 s cílem zopakovat úspěch OpenSea. Pozdní vstup, nedostatek diferenciace a ochlazující se trh NFT však vedly k trvale nízkému měsíčnímu objemu transakcí a společnost nakonec z velké části ukončila provoz. Zatímco experimentální iniciativy managementu ne vždy splnily očekávání a některé tržní úsudky byly mylné, celkové ztráty byly omezené a nápravná opatření byla přijata včas.

Celkově Coinbase prokazuje solidní manažerské schopnosti. Členové klíčového týmu zůstávají stabilní, strategické úsudky se obecně shodují s trendy v oboru a společnost nepromeškala žádné významné příležitosti. I když se občas vyskytly problémy s kontrolou nákladů a selhání při průzkumu produktů, nezastíní to celkovou efektivitu týmu.

6. Provozní a finanční výkonnost

Tato část se zaměřuje na tržby, ziskovost, náklady a rozvahu společnosti Coinbase s cílem posoudit kvalitu zisků a finanční stabilitu společnosti.

6.1 Přehled výkazu zisku a ztráty (5 let)

Výkonnost tržeb a zisku Coinbase je silně závislá na podmínkách na krypto trhu a vykazuje volatilitu spíše jako na horské dráze.

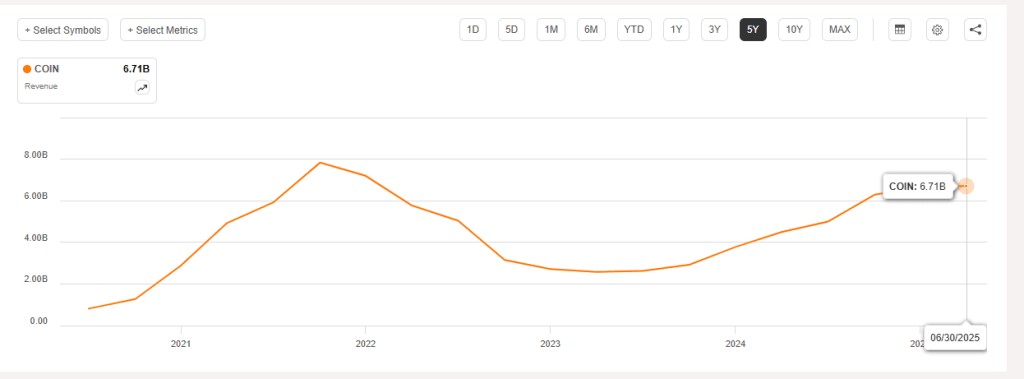

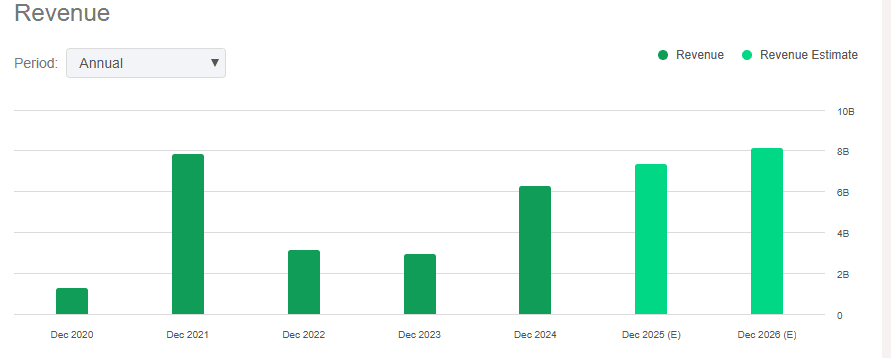

Tržby: V roce 2019 činily celkové tržby pouze 534 milionů dolarů. V roce 2020 vzrostly na 1,28 miliardy dolarů, a to díky mini-býčímu trhu s bitcoiny (+140 %). Býčí trh v roce 2021 zaznamenal prudký nárůst tržeb na 7,84 miliardy dolarů (meziročně o 513 %). Během medvědího trhu v roce 2022 tržby prudce klesly na 3,15 miliardy dolarů (-60 %) a v roce 2023 dále klesly na 2,92 miliardy dolarů. S oživením trhu v roce 2024 se tržby silně odrazily na 6,564 miliardy dolarů, což je zhruba dvojnásobek ve srovnání s rokem 2023. V 1. čtvrtletí roku 2025 společnost Coinbase pokračovala v silném růstu z konce roku 2024 a dosáhla celkových tržeb ve výši přibližně 2,03 miliardy dolarů, což představuje meziroční nárůst o 24 %. Ve 2. čtvrtletí roku 2025 tržby postupně klesly na přibližně 1,5 miliardy USD, což je o 26 % méně než v 1. čtvrtletí roku 2025, a to především kvůli 16% poklesu volatility kryptoměnového trhu, který oslabil obchodní aktivitu investorů. To ukazuje, že tržby společnosti Coinbase zůstávají vysoce citlivé na výkyvy trhu s patrnými krátkodobými výkyvy. Ve srovnání se stejným obdobím loňského roku však celkové tržby za první polovinu roku 2025 stále vzrostly o přibližně 14 %. Celkově se tržby společnosti za posledních pět let chovaly jako na horské dráze s extrémní cykličností: od roku 2019 do roku 2024 činila složená roční míra růstu (CAGR) přibližně 40 %, ale roční výkyvy překračovaly ±50 %, což odráží prudké nárůsty býčího trhu a halving medvědího trhu, trendy, které jsou i nadále patrné v první polovině roku 2025.

Trend tržeb Coinbase (TTM), září 2020 – červen 2025, Zdroj: Seeking Alpha

Roční tržby Coinbase (včetně prognózy), 2020–2026, Zdroj: Seeking Alpha

Složení příjmů: Obchodní poplatky byly dlouhodobě primárním zdrojem příjmů společnosti Coinbase, ale jejich podíl postupně klesal. V roce 2021 činily obchodní příjmy 6,9 miliardy dolarů, což představovalo přibližně 87 % celkových příjmů; v roce 2022 klesly na 2,4 miliardy dolarů (77 %); v roce 2023 obchodní příjmy dále klesly na 1,5 miliardy dolarů (52 %); a v roce 2024 se znovu zvýšily na přibližně 4,0 miliardy dolarů (přibližně 61 %). V souladu s tím vzrostly i příjmy z předplatného a služeb – včetně stakingu, úroků, úschovy atd. – z méně než 5 % v roce 2019 na 48 % v roce 2023, než v roce 2024 mírně klesly na přibližně 35 % (absolutní hodnota 2,3 miliardy USD). V 1. čtvrtletí roku 2025 činily příjmy z obchodních poplatků přibližně 1,26 miliardy USD (meziroční nárůst o 17,3 %), což představuje více než 60 % čtvrtletních příjmů, zatímco příjmy z předplatného a služeb dosáhly 698 milionů USD (meziroční nárůst o 37 %), což představuje více než 30 % příjmů, a to především díky rostoucím úrokovým příjmům ze stablecoinů USDC a růstu počtu předplatitelů Coinbase One. Ve 2. čtvrtletí roku 2025 se příjmy z obchodování a předplatného posunuly opačnými směry: obchodní poplatky dosáhly celkem přibližně 764,3 milionu USD (přibližně 54 % celkových příjmů), zatímco příjmy z předplatného a služeb vzrostly na 655,8 milionu USD (meziroční nárůst o 9,5 %) a dosáhly zhruba 46 % celkových příjmů – což se téměř shoduje s příjmy z obchodování. Růst v segmentu předplatného byl primárně poháněn úroky z USDC a úschovními službami; průměrné rezervy USDC ve 2. čtvrtletí se oproti předchozímu čtvrtletí zvýšily o 13 % na 13,8 miliardy dolarů, což generovalo značné a stabilní úrokové příjmy. Mezitím stakingové služby a poplatky za institucionální úschovu pokračovaly ve stabilním růstu, což pomohlo příjmům z předplatného společnosti Coinbase dosáhnout rekordních úrovní. Za první polovinu roku 2025 tvořily příjmy z předplatného a služeb přibližně 44 % celkových příjmů, což je výrazný nárůst oproti 35 % za celý rok 2024, což dále upevňuje diverzifikaci podnikání společnosti Coinbase. Tato změna ve složení příjmů snižuje závislost na obchodních poplatcích a pomáhá zmírnit dopad prudkých tržních výkyvů na celkové příjmy.

Ziskovost: Díky svému obchodnímu modelu s vysokou marží je ziskovost společnosti Coinbase extrémně citlivá na objem obchodů. V roce 2019 společnost stále zaznamenala malou ztrátu ve výši 30 milionů dolarů. V roce 2020 dosáhl čistý zisk 322 milionů dolarů (čistá marže 25 %) a v roce 2021 se čistý zisk vyšplhal na 3,624 miliardy dolarů (čistá marže ~46 %), čímž překonal celkové zisky všech předchozích let dohromady. V roce 2022 však Coinbase utrpěla masivní čistou ztrátu ve výši 2,625 miliardy dolarů (čistá marže -83 %), což byl její nejhorší rok v historii. V roce 2023 se společnost vrátila k mírné ziskovosti s čistým ziskem 95 milionů dolarů (čistá marže 3 %) a v roce 2024 se čistý zisk vyšplhal na 2,579 miliardy dolarů (čistá marže ~39 %), což je druhý nejvyšší výsledek po vrcholu z roku 2021. To ukazuje, že zisky Coinbase prudce kolísají v souladu s tržbami. V 1. čtvrtletí roku 2025 dosáhl čistý zisk 66 milionů dolarů, což se jeví jako výrazně nižší než v předchozím čtvrtletí. To však bylo způsobeno především poklesem reálné hodnoty kryptoaktiv, odměn založených na akciích a nákladů na soudní spory. Po očištění o změny reálné hodnoty krypto investic po zdanění a další jednorázové položky činil čistý provozní zisk za čtvrtletí 527 milionů dolarů, což přesněji odráží provozní výkonnost. Naproti tomu 2. čtvrtletí roku 2025 vykázalo dramatický nárůst: čistý zisk dle GAAP dosáhl 1,429 miliardy dolarů, což představuje meziroční nárůst (čistý zisk ve 2. čtvrtletí roku 2024 činil pouze 36 milionů dolarů), s čistou marží přibližně 95 %. Tento neobvykle vysoký zisk však pramenil především z jednorázových zisků: 1,5 miliardy dolarů ze strategického přecenění podílu společnosti Coinbase ve společnosti Circle a 362 milionů dolarů ze zisků z investičního portfolia kryptoměn. Po vyloučení těchto jednorázových položek – a po započtení souvisejících daňových úprav ve výši téměř 438 milionů dolarů – činil upravený čistý zisk za 2. čtvrtletí pouze kolem 33 milionů dolarů, což je výrazně méně než 527 milionů dolarů za 1. čtvrtletí a odráží oslabenou ziskovost hlavních činností v důsledku klesajícího objemu obchodování. Celkově zůstává ziskovost Coinbase vysoce cyklická: během býčích trhů může čistá marže překročit 30–40 % tržeb, zatímco v obdobích poklesu může dojít ke ztrátám, pokud je kontrola nákladů nedostatečná.Schopnost společnosti se v roce 2023 po masivní ztrátě v roce 2022 – prostřednictvím propouštění a snižování nákladů – nicméně prokazuje provozní flexibilitu a odolnost.

Struktura nákladů: Na straně nákladů se náklady společnosti Coinbase skládají především z provozních nákladů, včetně nákladů na výzkum a vývoj, prodeje a všeobecných administrativních nákladů, zatímco náklady na přímé obchodování jsou relativně nízké. Náklady na prodej a marketing obvykle tvoří méně než 10 % tržeb a po roce 2022 byly dále sníženy pod 5 %, což odráží disciplinované marketingové výdaje. Kombinované náklady na výzkum a vývoj a všeobecné administrativní náklady tvoří zhruba 20–30 % tržeb, včetně značných odměn zaměstnanců založených na akciích (SBC). Například během IPO v roce 2021 byl vykázán jednorázový náklad související s akciemi a od roku 2022 do roku 2023 se roční náklady SBC pohybovaly kolem 300–500 milionů USD. Poměr nákladů (provozní náklady jako procento z tržeb) je vysoce cyklický: během býčího trhu byl výrazně zředěn (kolem 22 % v roce 2021), ale na medvědím trhu prudce vzrostl (přes 100 % v roce 2022). Po propouštění a kontrole nákladů se poměr v roce 2023 vrátil na 70 %. Od roku 2024 společnost Coinbase pokračuje v přísném řízení výdajů a sladí personální obsazení a investice do projektů s obchodními potřebami. Zejména ve 2. čtvrtletí 2025 vedl závažný únik dat k nákladům na soudní spory a odškodnění ve výši přibližně 307 milionů USD, což způsobilo nárůst celkových provozních nákladů o 15 % oproti stejnému čtvrtletí na 1,52 miliardy USD. Bez započítání této jednorázové události si základní provozní náklady ve skutečnosti nadále udržovaly klesající trend. Odměňování na bázi akcií zůstává významnou částí výdajů a vyžaduje si neustálou pozornost: Náklady na odměňování na bázi akcií ve 2. čtvrtletí 2025 dosáhly 196 milionů USD, což je o 3 % více než v 1. čtvrtletí, což naznačuje, že roční výdaje na odměňování na bázi akcií by mohly přesáhnout 700 milionů USD. Celkově je struktura výdajů společnosti Coinbase relativně flexibilní, přičemž výdaje na personál a projekty lze přizpůsobit tržním podmínkám, ačkoli je třeba sledovat ředicí efekt odměňování na bázi akcií.

6.2 Ziskovost a efektivita (5letý přehled)

Kombinace více metrik poměrů pro vyhodnocení ziskovosti, kvality a provozní efektivity Coinbase:

Hrubá marže: Společnost Coinbase si dlouhodobě udržuje vysokou hrubou marži ve výši 80–90 %, což odráží vysoce ziskovou povahu jejího podnikání s transakčními poplatky. Například hrubá marže činila v roce 2021 přibližně 88 %, v roce 2022 81 % a v roce 2023 vzrostla na 84 %, a to i přes nižší tržby (kvůli vyššímu podílu úrokových výnosů, které mají minimální související náklady), přičemž v roce 2024 dosáhla 85 %. I ve 2. čtvrtletí 2025, s klesajícími objemy obchodování, se hrubá marže držela kolem 83 %. To naznačuje, že bez ohledu na tržní podmínky se většina každého dolaru z tržeb přemění na hrubý zisk, což řadí Coinbase před konkurence (tradiční makléři s cennými papíry obvykle dosahují hrubých marží 50–60 %).

Čistá marže: Čistá marže byla velmi volatilní. V roce 2021 dosáhla čistá marže 46 %, což je srovnatelné s nejziskovějšími technologickými společnostmi; v roce 2022 klesla na -83 % v důsledku závažných ztrát, v roce 2023 se zotavila na 3 % a v roce 2024 vzrostla na 39 %. Ve 2. čtvrtletí roku 2025 činila upravená čistá marže (bez jednorázových položek) pouze přibližně 2 %. V průměru se za normálních nebo býčích tržních podmínek čistá marže společnosti Coinbase pohybuje kolem 30–40 %, což svědčí o silném vlivu na zisk, ale bez včasného snížení nákladů může společnost utrpět ztráty v době poklesu.

ROE / ROA: V důsledku volatility zisku výrazně kolísá návratnost vlastního kapitálu (ROE) a návratnost aktiv (ROA). V roce 2021 překročila 60 % (vysoké zisky v kombinaci s omezeným růstem čistých aktiv z IPO), v roce 2022 klesla na -40 %, v roce 2023 byla pod 2 % a v roce 2024 se odrazila od růstu na přibližně 25 %. ROA činila v roce 2021 přibližně 20 % a v roce 2024 přibližně 15 %, což odráží mírně nižší efektivitu po expanzi rozvahy. Celkově je ROE společnosti Coinbase v ziskových letech výrazně vyšší než u tradičních finančních firem, i když stabilita je slabší.

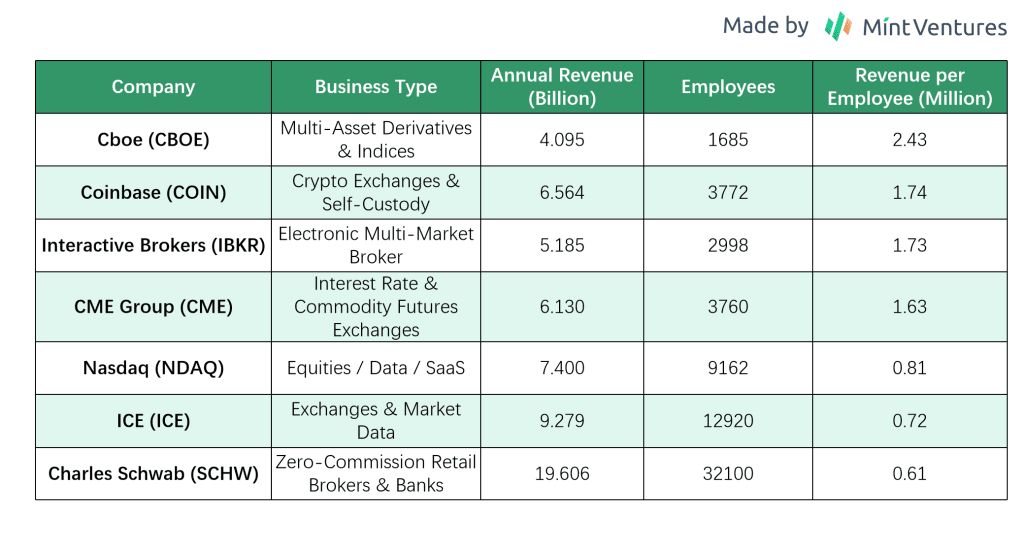

Efektivita na zaměstnance: Vzhledem k velkým výkyvům v počtu zaměstnanců se k měření efektivity používají tržby na zaměstnance. Na býčím trhu v roce 2021 dosáhly roční tržby na zaměstnance přibližně 1,9 milionu USD; v roce 2022 klesly pod 500 000 USD a po propouštění se v roce 2023 vrátily na 0,8–1 milion USD na zaměstnance. Tato hodnota je i nadále vyšší než u většiny tradičních finančních institucí, což naznačuje efektivitu digitálního platformního modelu Coinbase z rozsahu. S rozumným počtem zaměstnanců (v současné době kolem 3 700 zaměstnanců) se očekává, že tržby na zaměstnance se stabilizují kolem 1 milionu USD a v dalším superbýčím trhu tuto hodnotu potenciálně překročí.

Porovnání tržeb na zaměstnance u finančních institucí zaměřených na obchodování (2024)

6.3 Peněžní tok a kapitálové výdaje (5letý přehled)

Provozní peněžní tok Coinbase je také cyklický, ale celkově zůstává pozitivní.

Provozní peněžní tok (OCF): V roce 2021 byl OCF velmi silný, s čistým přílivem peněžních prostředků z provozní činnosti přibližně 10 miliard USD, zejména díky nárůstu objemu obchodů se zákazníky a výsledným vkladům fondů. Volný peněžní tok byl v daném roce podstatně kladný. V roce 2022 se provozní peněžní tok změnil v záporný s odlivem přibližně 2 miliardy USD, což odráželo ztráty a změny v provozním kapitálu. V roce 2023 se provozní peněžní tok díky snížení nákladů a úrokovým výnosům vrátil do kladných hodnot a dosáhl přibližně 520 milionů USD. V roce 2024 OCF prudce vzrostl, s čistým přílivem peněžních prostředků z provozní činnosti v celkové výši 2,5 miliardy USD za rok, což je meziroční více než dvojnásobek, a to díky obnovené ziskovosti a nárůstu finančních prostředků od zákazníků.

Investiční peněžní tok: Jako společnost s nízkým rozpočtem aktiv jsou kapitálové výdaje (CapEx) společnosti Coinbase relativně nízké a jsou alokovány především na akvizice a výzkum a vývoj platforem. V letech 2019 až 2021 činily roční kapitálové výdaje v průměru pouze desítky milionů dolarů (na servery, kancelářské prostory atd.). V roce 2022 se kapitálové výdaje zvýšily na přibližně 150 milionů dolarů (včetně nákupů kancelářských budov a rozšíření datového centra) a v roce 2023 se opět snížily na zhruba 50 milionů dolarů. Pokud jde o akvizice, společnost vynaložila značné finanční prostředky kolem roku 2021 (např. akvizice společností Bison Trails a Skew v celkové výši přibližně 100 milionů dolarů). Akvizice se v letech 2022–2023 zpomalily. V roce 2024 společnost Coinbase provedla menší akvizice, jako například One River Asset Management. Celkově představovaly investiční peněžní tok čistý odliv, ale nebyl dostatečně velký, aby ovlivnil hlavní operace společnosti. Kromě toho společnost Coinbase od konce roku 2024 do začátku roku 2025 oznámila významnou akvizici burzy derivátů Deribit s celkovou hodnotou transakce přibližně 2,9 miliardy dolarů, včetně 700 milionů dolarů v hotovosti a emise zhruba 11 milionů akcií společnosti Coinbase.

Volný peněžní tok: Po odečtení provozních peněz mínus kapitálové výdaje generuje Coinbase v ziskových letech značný volný peněžní tok: 9,7 miliardy dolarů v roce 2021, záporný v roce 2022, zotavení na přibližně 400 milionů dolarů v roce 2023 a přibližně 2,56 miliardy dolarů v roce 2024, což svědčí o silné schopnosti generovat peněžní prostředky. Přebytečné peníze jsou primárně alokovány do bezpečných aktiv (např. krátkodobých amerických státních dluhopisů) nebo drženy v určitých kryptoaktivech.

Financování peněžních toků: V roce 2021 společnost Coinbase získala prostřednictvím konvertibilních a korporátních dluhopisů přibližně 3,25 miliardy dolarů, zatímco její přímá kotace na burze nezískala nový kapitál. V roce 2022 neproběhly žádné významné finanční aktivity. V roce 2023 společnost Coinbase proaktivně odkoupila nebo splatila část svého dluhu, přičemž odkoupila přibližně 413 milionů dolarů se slevou, aby snížila úrokové náklady. Společnost nemá žádné dividendové plány a provedla pouze malé zpětné odkupy akcií na konci roku 2022 a v roce 2023 za účelem zajištění akciových pobídek. Celkově je finanční politika společnosti konzervativní a obezřetná.

Hotovostní rezervy: K 1. čtvrtletí roku 2025 držela společnost Coinbase přibližně 9,9 miliardy dolarů v hotovosti a ekvivalentech hotovosti. Do 2. čtvrtletí roku 2025 se hotovost a ekvivalenty snížily na 7,539 miliardy dolarů, což představuje výrazný pokles, ale stále si udržuje relativně zdravou likvidní pozici.

6.4 Stabilita rozvahy (5 let)

Rozvaha Coinbase je relativně robustní, charakterizovaná vysokou likviditou a nízkou pákou.

Úroveň zadlužení: Během býčího trhu v roce 2021 společnost dvakrát vydala dluh: konvertibilní dluhopis v hodnotě 1,25 miliardy dolarů se splatností v roce 2026 a prioritní směnky v celkové hodnotě 2,0 miliardy dolarů se splatností v letech 2028 a 2031. Tím se dlouhodobý dluh dostal na vrchol přibližně 3,25 miliardy dolarů. Společnost Coinbase v letech 2022–2023 nezískala další dluh a do konce roku 2023 se dluh snížil na přibližně 2,8 miliardy dolarů prostřednictvím splátek a zpětných odkupů. S upraveným poměrem EBITDA přibližně 3,35 miliardy dolarů v roce 2024 byl čistý dluh/EBITDA prakticky nulový (čistá hotovostní pozice) a hrubý dluh/EBITDA byl menší než 0,9x, což odráží velmi nízkou zadlužení. Celkově zůstaly závazky společnosti po IPO nízké. Je pozoruhodné, že k roku 2024 společnost Coinbase nepoužila žádné bankovní úvěry; Veškerý dluh má podobu veřejně vydaných dluhopisů s dlouhou splatností, což minimalizuje tlak na krátkodobé splácení a eliminuje riziko refinancování.

Likvidita: Společnost Coinbase drží značné množství hotovosti a ekvivalentů hotovosti, což má za následek velmi vysoký poměr rychlé likvidity (quick ratio). Bez započítání vkladů zákazníků (které jsou kryty odpovídajícími aktivy zákazníků) převyšují hlavní provozní oběžná aktiva společnosti její krátkodobé závazky. Ve zprávě za první polovinu roku 2025 poměr rychlé likvidity (bez zůstatků souvisejících se zákazníky) překročil 3,19x, což znamená, že samotné hotové prostředky by mohly pokrýt více než trojnásobek všech krátkodobých závazků. Zejména její rezervy v USDC jsou vysoce likvidní a lze je denně směnit za USD v poměru 1:1. V roce 2023, během krátkého incidentu s odpojením USDC, společnost Coinbase rychle splatila vklady zákazníků bez jakéhokoli nedostatku likvidity.

Kvalita aktiv: Aktiva se skládají především z hotovosti, peněžních ekvivalentů a krátkodobých investic (vysoce hodnotné dluhopisy atd.), které tvoří více než 60 % celkových aktiv. Vlastní kryptoměnové aktiva jsou relativně skromná; k 2. čtvrtletí 2025 činila reálná hodnota držených kryptoaktiv 1,839 miliardy USD, z čehož se skládalo 11 776 BTC v hodnotě 1,261 miliardy USD (68,6 %), 136 782 ETH v hodnotě 340 milionů USD (18,5 %) a další kryptoaktiva v hodnotě 238 milionů USD (12,9 %). V porovnání s čistou hodnotou aktiv společnosti je tato expozice zvládnutelná a je nepravděpodobné, že by cenové výkyvy významně zhoršily solventnost.

Celkově je finanční bezpečnost Coinbase vysoká: nízká zadlužení, dostatečná likvidita a rozvaha, která obstála v několika zátěžových testech. Tato silná rozvaha navíc umožňuje proticyklické investice během poklesů trhu – například během propadu průmyslu v letech 2022–2023 si společnost udržela výzkum a vývoj a mezinárodní expanzi, což podpořilo její dlouhodobou konkurenceschopnost.

6.5 Porovnání srovnatelných systémů

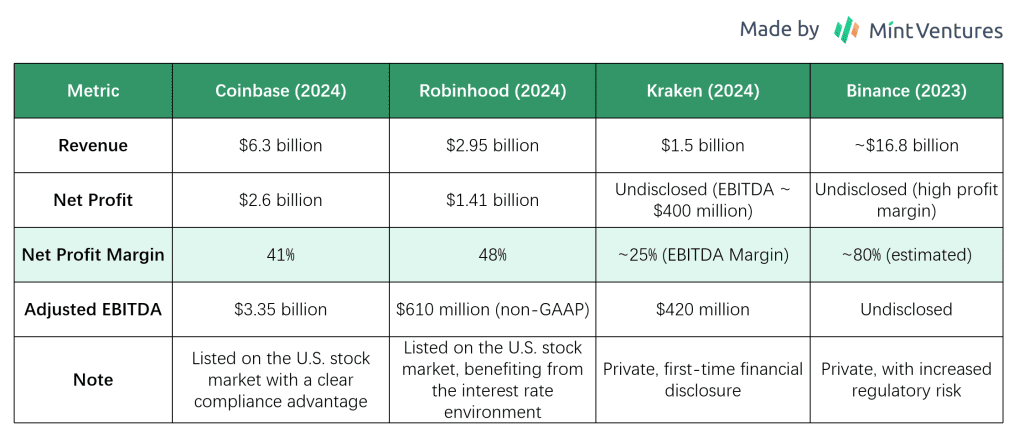

Porovnáváme Coinbase s dalšími veřejně obchodovanými nebo srovnatelnými obchodními platformami pro finanční ukazatele za rok 2024 a 2. čtvrtletí 2025. Mezi vybrané konkurenty patří Robinhood, Kraken a Binance:

Robinhood (americká makléřská společnost a platforma pro obchodování s kryptoměnami): V roce 2024 dosáhla společnost Robinhood čistých tržeb přibližně 2,951 miliardy USD, což představuje meziroční nárůst o 58 %. Vykázala tak svůj první celoroční zisk v historii s čistým ziskem 1,411 miliardy USD (ve srovnání se ztrátou 541 milionů USD v roce 2023). Silný výkon byl poháněn úrokovými příjmy, které podpořily vysoké úrokové sazby a oživení obchodní aktivity. Hrubá marže společnosti Robinhood dosáhla v roce 2024 94 %, přičemž čistá marže činila přibližně 48 %. V prvním čtvrtletí roku 2025 dosáhly tržby 927 milionů USD (meziroční nárůst o 50 %) a čistý zisk 336 milionů USD. S zlepšujícími se výsledky cena akcií společnosti Robinhood od konce roku 2024 do současnosti výrazně vzrostla, což jí dalo tržní kapitalizaci přesahující 95 miliard USD.

Kraken (soukromá kryptoměnová burza se sídlem v USA): V roce 2024 Kraken těžil z prudce rostoucích objemů obchodování a vygeneroval tržby přibližně 1,5 miliardy dolarů, což představuje meziroční nárůst o 128 % a blíží se historickému maximu. Upravený zisk EBITDA za rok činil přibližně 400 milionů dolarů s marží EBITDA 25–30 %. Ke konci roku 2024 držela platforma Kraken aktiva v hodnotě 42,8 miliardy dolarů, s 2,5 miliony aktivních platících uživatelů měsíčně a průměrným ročním příjmem na uživatele přesahujícím 700 dolarů. V 1. čtvrtletí 2025 dosáhl Kraken tržeb ve výši 472 milionů dolarů (+19 % meziročně, mírný pokles o 7 % mezičtvrtletně), zatímco tržby ve 2. čtvrtletí činily přibližně 411,6 milionu dolarů, což představuje mezičtvrtletní pokles o 13 %. Nejnovější ocenění Krakenu, který je soukromou společností, není zveřejněno; Zprávy v médiích však naznačují, že v roce 2021 požádala o financování ve výši přes 10 miliard dolarů. Na základě ceny private equity akcií na platformě Hiive ve výši 42,8 dolaru za akcii je její implikované ocenění zhruba 9,1 miliardy dolarů. Růst tržeb v roce 2024 naznačuje významné rozšíření jejího podnikání, ačkoli její oceňovací násobky v poměru k tržbám mohou být nižší než u veřejně obchodovaných společností Coinbase a Robinhood.

Binance (největší globální kryptoměnová burza, soukromá): Binance jako lídr v oboru výrazně převyšuje své konkurenty v objemu obchodování a uživatelské základně. Její finanční výsledky nejsou pravidelně zveřejňovány, ale odhady v oboru naznačují, že tržby za rok 2023 dosáhly přibližně 16,8 miliardy dolarů, což představuje meziroční nárůst o 40 %, což je zhruba 2,7násobek tržeb Coinbase za stejné období. Binance údajně v roce 2022 vygenerovala tržby přes 12 miliard dolarů a zisk téměř 10 miliard dolarů, což odráží mimořádnou ziskovost a rozsah (zisková marže ~80 %). Jako soukromá společnost nemá Binance veřejně zveřejněnou tržní kapitalizaci ani oceňovací násobek; na základě jejích tržeb a zisků by však její implikovaná tržní hodnota mohla dosahovat stovek miliard dolarů i při konzervativních násobcích. Regulační tlaky v USA, Evropě a dalších regionech zvyšují nejistotu ohledně jejího budoucího růstu a potenciálního ocenění před IPO. Celkově v absolutním měřítku vede Binance v tomto odvětví, zatímco regulované a kótované platformy jako Coinbase se těší vyšší důvěře na trhu, což se odráží v metrikách oceňování, jako je poměr ceny k tržbám a násobky EV/EBITDA, což odráží rozdíly v regulační transparentnosti a obchodním modelu.

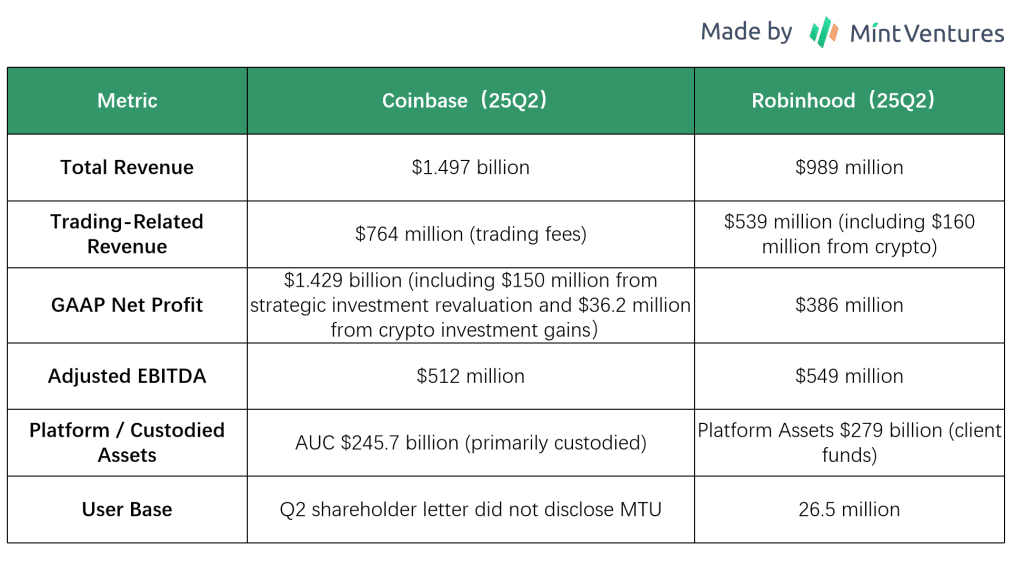

Nyní porovnáme data Coinbase a Robinhood za 2. čtvrtletí 2025:

Celkově mají obě společnosti srovnatelné tržby a další finanční ukazatele. Aktuální tržní kapitalizace Coinbase je 79,8 miliard dolarů, zatímco Robinhood 101,8 miliard dolarů. Jejich struktura příjmů se však výrazně liší. Příjmy Coinbase pocházejí z obchodování, předplatného/úschovy/stablecoinů/derivátů, zatímco příjmy Robinhoodu pocházejí z makléřských poplatků, úrokových výnosů (rozložených z uživatelských prostředků uložených v bankách a maržových půjček) a předplatného/opcí/obchodování s kryptoměnami. V posledních letech aktiva platformy a uživatelská základna Robinhoodu rychle rostly a akvizice společnosti Bitstamp urychlila mezinárodní expanzi, čímž se společnost stala přímým konkurentem Coinbase jak v USA, tak i globálně.

Stručně řečeno, finanční výkonnost společnosti Coinbase odráží charakteristiky kryptoměnového průmyslu, které se vyznačují vysokým růstem a vysokou volatilitou. Díky efektivní kontrole nákladů a silné rozvaze si však společnost udržela odolnost během poklesů trhu a dosáhla vynikající ziskovosti i při vrcholech trhu. Tato elasticita výkonnosti je investičním lákadlem i rizikovým faktorem: pokud si trh s kryptoměnami bude i nadále dobře vést, Coinbase by mohla potenciálně dosáhnout vrcholů zisku podobných těm v roce 2021. Naopak, v případě poklesu trhu by bylo nutné přísnější řízení nákladů, aby se zabránilo opakování ztrát z roku 2022. V současné době, i když se objeví nový býčí trh, si společnost udržuje nízkou pracovní sílu a kontrolované výdaje. Do budoucna je třeba věnovat velkou pozornost tomu, zda expanze předplatného může vyhladit cyklické efekty a stabilizovat finanční výkonnost Coinbase.

7. Konkurenční výhody a příkop

Schopnost Coinbase udržet si vedoucí pozici v silně konkurenčním kryptoměnovém průmyslu je úzce spjata s řadou vybudovaných příkopů:

Důvěra ve značku a výhoda v dodržování předpisů

Jako jedna z prvních burz, která vstoupila do regulovaného prostoru, si Coinbase vybudovala silnou důvěryhodnost značky. Patří mezi několik málo burz v USA, které vlastní licence ve více státech (od roku 2013 postupně získala licence na převod peněz ve 46 státech/teritoriích, což umožňuje legální operace ve všech 50 státech), registraci u FinCEN a licenci New York Trust. Od svého založení Coinbase nikdy nezaznamenala velkou ztrátu uživatelských aktiv. Díky tomu si mezi uživateli vybudovala reputaci bezpečnosti a spolehlivosti, což je výhoda, která se stala ještě výraznější po incidentech, jako byly kolapsy a hackerské útoky na Mt. Gox, FTX a další burzy. Pro velké instituce a běžné uživatele je Coinbase často preferovanou – nebo dokonce jedinou – volbou. Například v USA může mnoho tradičních fondů kvůli regulačním omezením využívat pouze licencované burzy, což Coinbase dává přirozený podíl na trhu. Coinbase navíc proaktivně spolupracuje s regulačními orgány (dodržování KYC/AML atd.), čímž si získává silnou reputaci mezi tvůrci politik a lobbuje za příznivé regulace. Bariéry vytvořené důvěrou ve značku a dodržováním předpisů je pro nové účastníky obtížné rychle nebo s nízkými náklady replikovat. Žádosti o licence obvykle trvají 12–18 měsíců a vyžadují průběžné kontroly kapitálové přiměřenosti, kontroly praní špinavých peněz, audity kybernetické bezpečnosti a další roční kontroly; získání licencí pro novou platformu ve všech státech by mohlo vyžadovat náklady na dodržování předpisů ve výši stovek milionů dolarů. I když je nový účastník technologicky konkurenceschopný, bez regulační podpory a let bezproblémového provozu je v krátkodobém horizontu obtížné zpochybnit pozici Coinbase mezi konzervativními fondy a začínajícími uživateli. Tato výhoda důvěry také umožňuje Coinbase získat prémii: uživatelé jsou ochotni platit relativně vyšší poplatky za bezpečnou a spolehlivou platformu.

Síťové efekty a likvidita

Burzovní podniky vykazují jasné síťové efekty: více uživatelů a objem obchodů generuje hlubší likviditu a lepší obchodní zážitek, což následně přitahuje ještě více uživatelů. Po letech provozu si Coinbase vybudovala velkou globální uživatelskou základnu a masivní objem obchodů. Statistiky ukazují, že 67 % držitelů kryptoměn v USA již Coinbase používá. Toto vysoké pokrytí dělá z Coinbase „vstupní“ platformu v krypto prostoru; nové tokeny a projekty se často snaží o zalistování na Coinbase, aby oslovily široké publikum. Velká uživatelská základna také zajišťuje hluboké knihy objednávek a těsné rozpětí mezi nabídkou a poptávkou, což je klíčové pro obchodní zážitek. Zejména v obdobích vysoké cenové volatility dokáží platformy s hlubokou likviditou lépe zvládat velké obchody bez výrazného skluzu, což dále posiluje závislost profesionálních obchodníků na Coinbase. Síťové efekty jsou také zesilovány prostřednictvím ústního podání: čím více uživatelů je, tím silnější je doporučovací efekt a začátečníci mají tendenci vybírat platformy, které používají jejich přátelé, což vytváří pozitivní zpětnou vazbu. Pro konkurenty je velmi obtížné tento cyklus prolomit, pokud nenabízejí extrémně diferencované služby na specifickém trhu (např. nulové poplatky nebo podporu pro unikátní aktiva). V současné době jsou síťové efekty Coinbase na amerických a evropských trzích relativně solidní.

Úspory z rozsahu a lepivost na více produktů

Výhody Coinbase v oblasti rozsahu se odrážejí nejen v efektech likvidity sítě, ale také v nákladové efektivitě a diverzifikaci podnikání. Jako veřejně obchodovaná společnost může Coinbase získat dostatek kapitálu k investicím do zabezpečení systému, vývoje produktů a týmů pro dodržování předpisů, což snižuje náklady na jednotku transakce. Menší platformy si často nemohou dovolit takové nákladné investice do dodržování předpisů a zabezpečení. Provozní efektivita Coinbase se zlepšuje s růstem její uživatelské základny, což vytváří výhodu úspor z rozsahu. Zároveň diverzifikované obchodní segmenty Coinbase – obchodování, úschova, staking, stablecoiny atd. – posilují loajalitu uživatelů. Uživatelé na Coinbase nejen obchodují: drží mince, aby získali úroky, účastní se stakingu, aby získali odměny, a používají USDC k platbám. Uspokojování více potřeb na jedné platformě zvyšuje náklady na přechod, což dále posiluje loajalitu uživatelů.

Technologie a bezpečnost Moat

Ačkoli technologické bariéry v obchodování nejsou tak vysoké jako v některých vyspělých technologických odvětvích, Coinbase si v průběhu let vybudovala určitý technologický příkop v oblastech, jako jsou enginy pro porovnávání s vysokou souběžností, zabezpečení peněženek a podpora více řetězců. Její obchodní engine byl testován během vrcholných býčích trhů (např. denní objemy obchodů stovek miliard v roce 2021) a vykazuje stabilitu i při extrémních nárůstech obchodování. Pokud jde o zabezpečení peněženek, Coinbase nikdy nezažila velký hackerský útok, což je rekord, který mnoho konkurentů nemůže dokázat – dokonce i Binance utrpěla ztráty v řádu stovek milionů. Coinbase navíc vyvinula mnoho proprietárních interních systémů, včetně nástrojů pro monitorování podezřelých transakcí, prevenci manipulace s trhem a poskytování profesionálních API pro institucionální klienty a partnery. Tyto systémy nejsou v krátkodobém horizontu snadno replikovatelné. Zejména v oblasti zabezpečení a řízení rizik by i jediná velká zranitelnost mohla vážně poškodit reputaci nové platformy, zatímco roky investic Coinbase do zabezpečení vybudovaly silnou důvěru uživatelů jako překážku vstupu.

Udržitelnost příkopu Mohou být tyto příkopy dlouhodobě udržovány? Pojďme si každý z nich zhodnotit:

Značka a dodržování předpisů: S tím, jak do kryptoměn vstupuje stále více mainstreamových institucí a regulační rámce se stávají jasnějšími, budou nashromážděné licence společnosti Coinbase stále cennější. Její výhoda prvního tahu se pravděpodobně ještě zvýší, protože si společnost vybudovala těžko zpochybnitelnou reputaci a těší se zkušenostem a výhodám z rozsahu v oblasti licencování a dodržování předpisů. Regulační nejistota však zůstává potenciálním rizikem – například změny ve vládě nebo Kongresu by mohly změnit regulaci kryptoměn v USA a potenciálně omezit klíčový trh Coinbase.

Síťové efekty: Tyto efekty jsou pravděpodobně stabilní, pokud se Coinbase vyhne krizím důvěry nebo dlouhodobým technickým selháním. Uživatelé pravděpodobně nebudou snadno migrovat. Vzestup decentralizovaných financí (DeFi) však může oslabit síťové efekty u některých profesionálních uživatelů (např. přechod na Uniswap nebo platformy na řetězci, jako je Hyperliquid). V současné době uživatelská zkušenost a likvidita DeFi nejsou dostatečné k tomu, aby významně ohrozily Coinbase. Vývoj Base a chytrých krypto peněženek společností Coinbase navíc pomáhá tomuto trendu čelit.

Úspory z rozsahu a spolehlivost více produktů: Tyto výhody se s růstem společnosti stávají výraznějšími. Větší rozsah zlepšuje strukturu nákladů a zvyšuje průměrný průměrný průměr na jednoho uživatele (ARPU), čímž vytváří pozitivní zpětnou vazbu. Existují však rizika: rozšiřování obchodních linií by mohlo rozptýlit zaměření managementu a regulační požadavky napříč produkty jsou složité a vyžadují pečlivý dohled.

Technologická bariéra: Udržování této bariéry vyžaduje neustálé investice. Coinbase vynakládá značné prostředky na výzkum a vývoj (např. 1,2 miliardy dolarů v roce 2023, přibližně 40 % tržeb; 1,32 miliardy dolarů v roce 2024, absolutní hodnota vzrostla o 11 %, podíl tržeb klesl na 22 %). Udržení této úrovně investic by mělo zachovat technologické vedení.

Celkové hodnocení: Coinbase si vybudovala významný konkurenční příkop, zejména v USA, s jedinečnou výhodou v oblasti důvěry a dodržování předpisů. S rozvojem odvětví může efekt „silní se stávají silnějšími“ soustředit kapitál a uživatele na přední platformy, které jsou v souladu s předpisy, a dále prohloubit tak konkurenční příkop Coinbase. Pokud nedojde k zásadnímu převratnému posunu (např. DeFi plně nahradí centralizované burzy nebo Coinbase neutrpí zásadní selhání), očekává se, že její konkurenční výhody v dohledné budoucnosti přetrvají.

8. Klíčová rizika a výzvy

Coinbase stále čelí několika kritickým rizikovým faktorům:

Makrorizika a rizika odvětvového cyklu Trh s kryptoměnami je vysoce cyklický a výkonnost společnosti Coinbase silně závisí na objemu obchodování a cenách mincí. Během medvědích trhů, jako byly ty v letech 2018 a 2022, se obchodní aktivita může prudce snížit, což vyvíjí tlak na tržby a zisky společnosti a potenciálně opět způsobuje ztráty. Makroekonomické zpřísnění – například snížená likvidita nebo vysoké úrokové sazby – může také tlumit tržní spekulace a ceny aktiv. Trh s kryptoměnami navíc zůstává nezralý a citlivý na jednotlivé události (bankroty burz, hackerské útoky, velké výprodeje atd.), které mohou vyvolat rozsáhlý pokles důvěry. Například kolaps FTX v roce 2022 způsobil prudký pokles objemů obchodování v celém odvětví; ačkoli Coinbase nebyla přímo vystavena, její celkové podnikání bylo stále ovlivněno.

Regulační nejistota Regulace zůstává pro Coinbase jednou z největších nejistot, zejména v USA. Komise pro cenné papíry a burzy (SEC) a další agentury dosud neposkytly jasné pokyny k tomu, které tokeny jsou klasifikovány jako cenné papíry, nebo zda burzy porušují předpisy nabídkou určitých služeb (ačkoli se situace v poslední době zlepšila). USA navíc dosud nepřijaly komplexní zákony o obchodování s digitálními aktivy; schválení zákona Clarity Act v letošním roce je nejisté a pokud bude odloženo na příští rok, mohly by k další nepředvídatelnosti přispět volby v polovině volebního období. Na mezinárodní úrovni mohou regulační změny v jiných zemích ovlivnit i plány Coinbase na expanzi do zahraničí.

Rizika v oblasti technologií, bezpečnosti a stability systému Coinbase, platforma spravující stovky miliard uživatelských aktiv, čelí značným kybernetickým a provozním rizikům. Jakýkoli hackerský útok vedoucí ke krádeži aktiv zákazníků by vážně poškodil její reputaci a finanční situaci. Kryptoměnový průmysl se často setkává s hackerskými útoky a i přes silné výsledky Coinbase je nezbytná ostražitost. Kromě toho představují rizika pády systému nebo výpadky během období s vysokou souběžností obchodování. Coinbase historicky zažívala krátké výpadky během období volatilního trhu, což vyvolávalo stížnosti uživatelů; pokud platforma nedokáže v kritických okamžicích usnadnit obchodování, uživatelé se mohou přesunout jinam. Nové produkty (např. chytré smlouvy) mohou obsahovat zranitelnosti kódu a staking nebo jiné služby nesou protokolová rizika, která vyžadují pečlivé řízení.

Náklady na dodržování předpisů a právní rizika S posilováním regulace a vyjasňováním standardů se cesta k provozu v souladu s předpisy stává jasnější, ale náklady na dodržování předpisů se mohou odpovídajícím způsobem zvýšit. Udržování licencí ve více jurisdikcích, monitorování boje proti praní špinavých peněz, ověřování personálu a další povinnosti představují významné roční výdaje. Zvýšená regulační kontrola může také rozptylovat management. Pokud budoucí zákony uloží další povinnosti (např. hlášení obchodů, kapitálové požadavky na aktiva uživatelů), mohla by být ovlivněna provozní zátěž a ziskovost. Jako srovnávací ukazatel v tomto odvětví je Coinbase také pravděpodobným terčem soudních sporů, včetně hromadných žalob a sporů mezi uživateli. Soudní spory nejenže s sebou nesou náklady na odškodnění, ale mohou také poškodit značku. Například v roce 2022 někteří uživatelé žalovali Coinbase kvůli údajně zavádějícím propagačním akcím; ačkoli se jednalo o malé částky, spotřebovaly zdroje společnosti. Právní spory mohou i nadále vznikat a vyžadovat silný právní tým (v současné době vedený schopným CLO), ale právní a reputační rizika nelze zcela vyloučit.