1. Bezprecedentní technologickí býci Ve druhé polovině roku 2020, poté, co obavy z epidemie odezněly, je Federální rezervní systém stále odhodlána udržovat nulové úrokové sazby po dlouhou dobu, kvantitativní uvolňování pokračuje a neexistuje žádný stín inflace. zahájil boom financování pro technologické společnosti, startupy Rychlý růst úvěrů a rizikových kapitálových linek nashromáždil velké množství hotovosti a vkladů v rukou technologických start-upů a tyto vklady z velké části proudily do Silicon Valley Bank (dále jen až jako SVB), nejvýznamnější banka v Silicon Valley a jedna z 20 největších bank ve Spojených státech. Během roku a půl od června 2020 do prosince 2021 se vklady SVB zvýšily ze 76 miliard USD na více než 190 miliard USD, což je nárůst téměř dvojnásobný (obrázek 1).

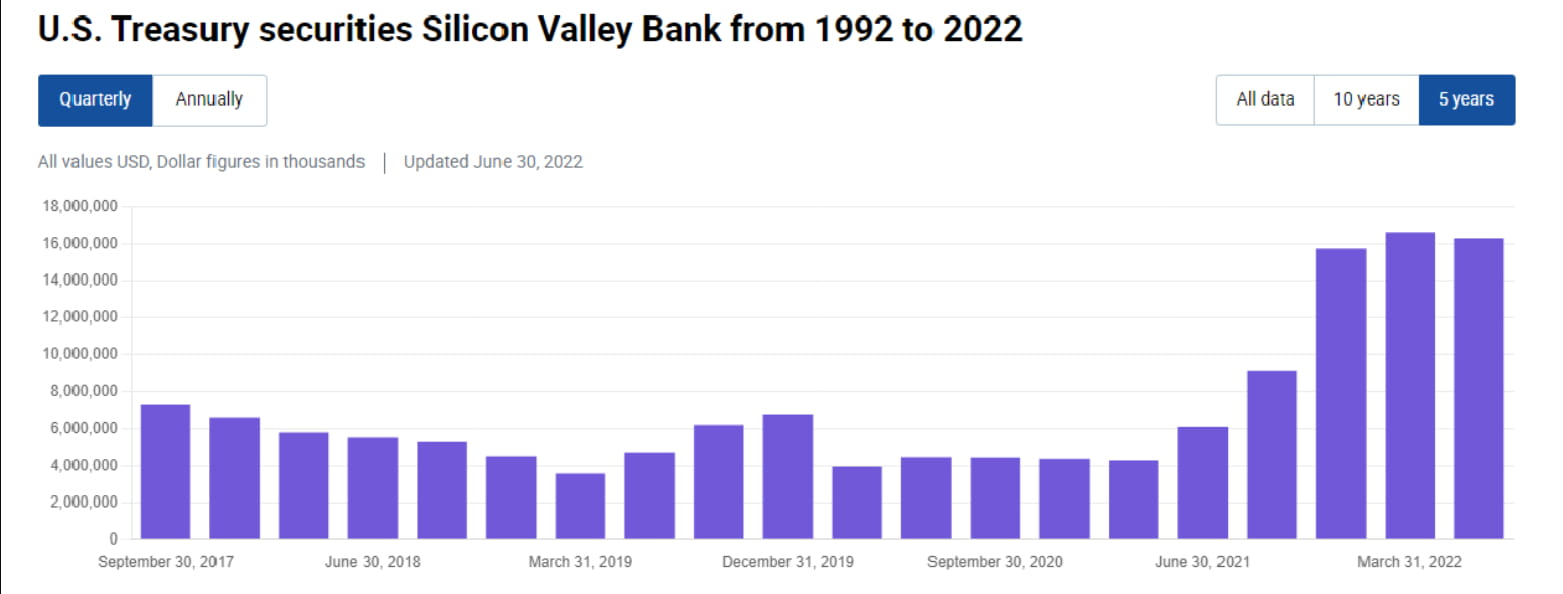

2. „Nakupujte se zavřenýma očima“ Tváří v tvář velkému přílivu finančních prostředků na straně pasiv se také rychle zvýšily investovatelné prostředky na straně aktiv SVB. Federální rezervní systém ještě nezačal zvyšovat úrokové sazby v letech 2020-2021 Pokud vložíte peníze na rezervní účet Federálního rezervního systému, bude roční úroková sazba žalostných 0,1 %. Volbou SVB je nákup velkého množství amerických dluhopisů a MBS. Soudě podle svého 10-Q, od poloviny roku 2020 do konce roku 2021, SVB zvýšila své držby amerických dluhopisů o 12 miliard a její držba vzrostla ze 4 miliard na 16 miliard (obrázek 2). Ještě důležitější je, že SVB navýšila svůj podíl v MBS o přibližně 80 miliard USD, čímž zvýšila svůj podíl z více než 20 miliard na 100 miliard (obrázek 3). jaký je koncept? Celková aktiva SVB jsou přibližně 200 miliard USD, což se rovná alokaci poloviny aktiv v MBS, nebo lze uvažovat, že alokovala 70 % z více než 110 miliard nových vkladů v letech 2020-2021 v MBS. To je u komerční banky, jejíž hlavní činností je poskytování úvěrů, téměř neuvěřitelné, až absurdní.

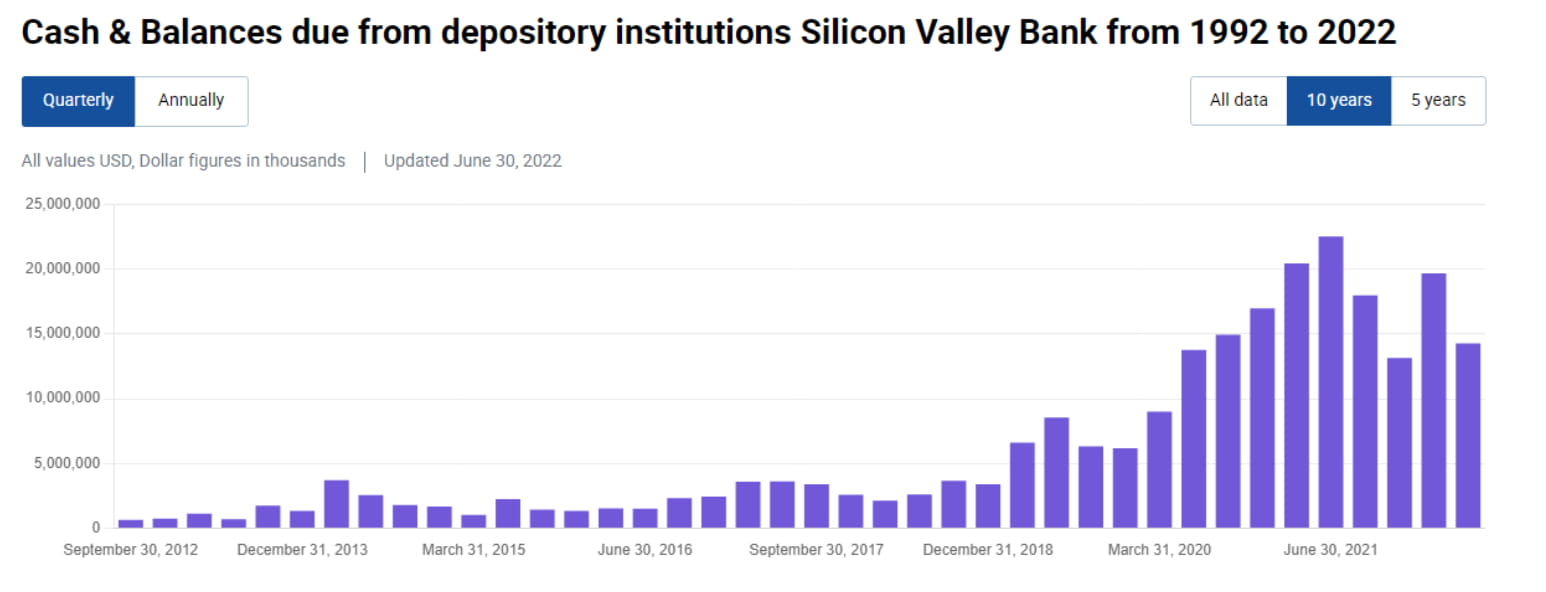

3. „Hotovost je smetí“ Ve srovnání s šílenou akumulací MBS není růst hotovosti a peněžních ekvivalentů SVB (včetně rezerv, zpětných odkupů, krátkodobých dluhů) zřejmý Od poloviny roku 2020 do poloviny roku 2021 pouze vzrostl ze 140 miliard vzrostlo na 22 miliard a do konce roku 2021 dokonce kleslo na 13 miliard, což není ani tak vysoko jako v polovině roku 2020 (obrázek 4). To odráží, že zatímco SVB agresivně alokovala dlouhodobá aktiva, nevyčlenila dostatek hotovosti ve stejném poměru k řešení odlivu vkladů.

4. "Robustní" účetní postup Víme, že komerční banky u produktů s pevným výnosem většinou používají účetní postupy k prodeji (AFS) a držené do splatnosti (HTM). SVB není výjimkou. Její dluh ve výši 16 miliard v USA se celý měří v AFS, zatímco její 100 miliard MBS se měří hlavně v HTM (obrázek 5). Výhodou AFS a HTM je, že kolísání tržní hodnoty aktiv (mtm) se přímo nepromítne do zisku a ztráty, ale nanejvýš ovlivní nerealizované zisky a ztráty v rámci ostatního úplného výsledku (OCI) a lze je zvrátit. Nevýhodou však je, že jakmile jsou AFS a HTM nuceny prodat, je třeba zaúčtovat zisk nebo ztrátu v běžném období.

5. Zvýšení úrokových sazeb Federálního rezervního systému a nerealizované ztráty Vzhledem k tomu, že nákupy aktiv SVB se soustřeďují v období nízkých úrokových sazeb v letech 2020–2021, jsou průměrné výnosy aktiv AFS a HTM velmi nízké. Při pohledu na 10-K je průměrná míra návratnosti jeho AFS pouze 1,49 % a průměrná míra návratnosti HTM je pouze 1,91 % (obrázek 6). S rychlým zvýšením úrokových sazeb Federálního rezervního systému v roce 2022 přinesou tato aktiva AFS nakoupená během období nízkých úrokových sazeb více než 2,5 miliardy amerických dolarů v nerealizovaných ztrátách pro SVB v roce 2022 (nerealizovaná ztráta, obrázek 7), a pokud se 100 miliard změří v HTM Vezmeme-li v úvahu nerealizované ztráty MBS, celkové nerealizované ztráty dosahují až 17,5 miliardy USD (nerealizované ztráty HTM jsou přibližně 15 miliard USD, obrázek 8).

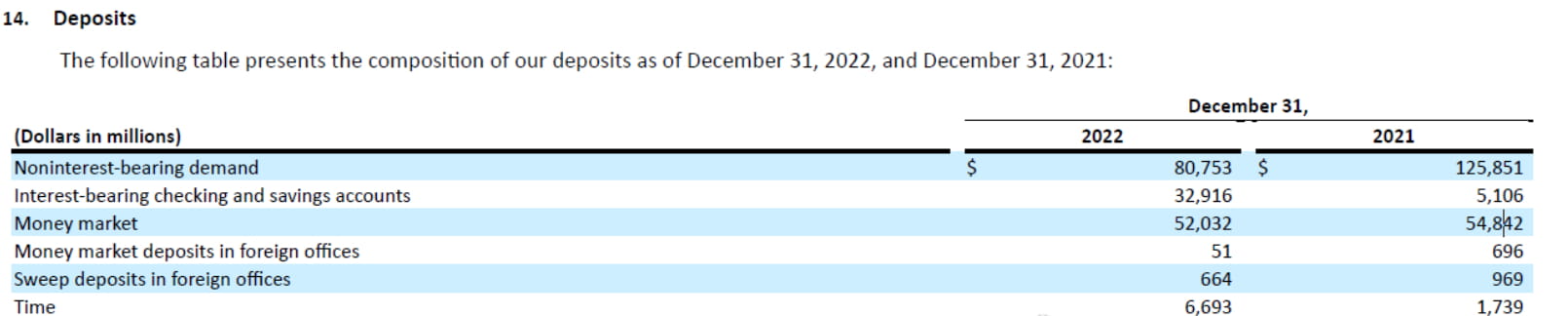

6. Odtoky vkladů Pokud tyto nerealizované ztráty neprodáte, nestanou se ztrátami, takže jsou často považovány za „plovoucí ztráty, ale nikoli za ztráty“. Problém je v tom, že prudké zvýšení úrokových sazeb Federálního rezervního systému v roce 2022 zkomplikuje život technologickým start-upům po celém světě. Nemohou získat financování a ceny jejich akcií však musí pokračovat, takže mohou nadále spotřebovávat své vklady v SVB. Ve spojení s faktory, jako je snížení rozvahy Fedu, odtékají vklady SVB od svého vrcholu v březnu 2022. Celkové vklady klesly v roce 2022 o 16 miliard, což představuje přibližně 10 % celkových vkladů. Zejména bezúročné vklady na požádání klesly ze 126 miliard na 81 miliard, což značně zvýšilo tlak na úrokové platby na straně pasiv (obr. 9). .

7. Negativní konvexnost MBS je zvláštní, když úrokové sazby rostou, obyvatelé jsou ochotni pomalu měnit půjčky bez předčasného splácení půjček. To povede ke ztrátě velkého počtu HTM MBS v držení SVB Durace jsou stále delší, takže je stále obtížnější vyrovnat se s pokračujícím odlivem kapitálu na straně pasiv. Od konce loňského roku se tedy SVB potýká s takovou situací: MBS na straně aktiv má velké množství plovoucích ztrát, které po nějakou dobu nebudou splatné, hotovostní rezervy nejsou dostatečné; odtékají a náklady na závazky stále rostou.

8. Silný muž si uřízne zápěstí? Vedení SVB má ve skutečnosti některé další možnosti, jako je půjčování repo obchodů z úvěrového trhu, půjčování záloh od FHLB nebo vydávání dluhopisů, aby čelilo tlaku odlivu vkladů. Jsou tu ale dva problémy. Za prvé, současná křivka úrokových sazeb je vážně převrácená a náklady na krátkodobé půjčování jsou mnohem vyšší než na dlouhodobé, místo toho, abychom si půjčovali z krátkodobého úvěru, aby se udržela až do splatnosti lepší přímou likvidaci pozice s menší ztrátou. Za druhé, po odlivu vkladů začínajících společností je nepravděpodobné, že by se vracely zpět. Proto je lepší místo použití krátkodobých půjček pro případ nouze přímo likvidovat pozice a snížit pákový poměr klesnout v krátkodobém horizontu, je to z dlouhodobého hlediska nejbezpečnější. Krátkodobá bolest zlomeného zápěstí silného muže může být v tomto prostředí tou nejlepší volbou.

9. Panika Když SVB oznámila, že prodala 21 miliard aktiv AFS a způsobila ztrátu 1,8 miliardy, panika na trhu se ve skutečnosti odrazila v několika aspektech. Za prvé, změní se nerealizovaná ztráta 15 miliard odpovídající 100 miliardám HTM aktiv, která dosud nebyla prodána, ve skutečné ztráty? Víte, celková tržní hodnota akcií SVB je pouze necelých 20 miliard amerických dolarů. Za druhé, vydání velkého počtu akcií rozředí práva a zájmy původních akcionářů, což je ze své podstaty negativní. Za třetí, většina zákazníků SVB jsou technologické společnosti, takže se na ně nevztahuje pojištění vkladů a jsou náchylní k runům Mnoho vedoucích pracovníků technologických společností vyjádřilo v posledních 12 hodinách svůj záměr vybrat z SVB všechny prostředky. Za čtvrté, na trhu není jasné, zda ostatní banky s velkou expozicí v technologických společnostech utrpí runy a zda se krize rozšíří.

10. Pohled do budoucna Vývoj tohoto incidentu závisí na mnoha faktorech, např. zda se SVB setká s vážnějším nájezdem nebo dokonce zbankrotuje? V nejbližších dnech můžeme vývoj krize sledovat minimálně ze dvou rovin. Jedna je, zda se bude mezibankovní trh a repo trh obávat o celkovou finanční situaci malých a středních bank? Bude místní tlak na likviditu? Sledujte, zda 99% hladiny EFFR a SOFR v příštích dnech výrazně stoupnou. Druhým je sledovat, jak trh pohlíží na rizika půjček/aktiv souvisejících s technologickými společnostmi. Budou například banky s větší expozicí technologickým společnostem čelit vážným útokům? 99 % paniky ohledně bank je FUD, ale zbývající 1 % paniky, která se naplní, se často změní v ničivé finanční krize. Nechte kulku ještě chvíli letět.