Půjčování a půjčování v DeFi je podporováno likvidacemi, ale ty mohou často působit jako černé umění. Na rozdíl od tradičních financí je decentralizované zúčtování časté, okamžité a často ho provádějí anonymní operátoři.

V počátcích DeFi byli likvidátoři extrémně ziskoví a řídili inovace, jako jsou bleskové půjčky a soutěž mempool. Decentralizovaní poskytovatelé finančních půjček zároveň zažili otřesy na trhu, které by mohly způsobit zánik tradičních finančních společností.

Navzdory množství peněz a množství s tím spojené práce jsou však informace o tom, jak zřídit zúčtovací mechanismus, roztříštěné a rozptýlené. Jedná se o nově se rozvíjející obor, kde noví poskytovatelé půjček zkoušejí různé mechanismy k řešení stávajících nebo domnělých problémů.

V tomto článku vás provedeme zúčtovacím mechanismem od základů až po ty nejpokročilejší. Vysvětlíme vám, co je součástí zúčtovacího mechanismu, abyste mohli porozumět existujícím zúčtovacím mechanismům nebo si dokonce navrhnout svůj vlastní.

O nucené likvidaci

Jako tradiční věřitel očekáváte, že dlužníci splatí půjčku, kterou od vás obdrží. Pokud tak neučiní, nahromadíte nedobytné dluhy a potenciálně zbankrotujete. Co můžete udělat, abyste zajistili, že váš dlužník splatí svou půjčku, je požádat ho, aby vám na oplátku půjčil něco hodnotného.

Tomu se říká kolaterál.

Pokud dlužník nesplácí půjčku nebo věřitel zjistí, že půjčka pravděpodobně nebude splacena, věřitel prodá zástavu a vynutí splacení půjčky, což se nazývá likvidace. Tradiční věřitelé zapojí důvěryhodné strany k likvidaci insolventních půjček a v případě potřeby se uchýlí k soudnímu řízení, aby se vyhnuli ztrátám.

V decentralizovaných financích neexistuje žádný právní postih za nesplácení půjček a nedobytné pohledávky nelze nikdy získat zpět. Na druhou stranu přesnou hodnotu zajištění lze znát kdykoli. Z těchto důvodů jsou insolventní úvěry v decentralizovaných financích likvidovány okamžitě, pokud se dostanou do platební neschopnosti, a nečekají na splacení k danému datu.

Je snadné propustit zákazníky, kteří nemohou splácet své půjčky, jako špatné zákazníky, s malým ohledem na jejich blaho. Věřitelé však chtějí tyto zákazníky chránit a učinit proces likvidace co nejméně bolestivým, protože tito zákazníci budou pravděpodobně opakovanými zákazníky.

Dalším rozdílem v likvidaci mezi tradičním a decentralizovaným financováním je to, že likvidátoři DeFi jsou anonymními stranami a obvykle nezahrnují cenzuru. Uvidíme, jak lze vytvořit pobídky, aby anonymní likvidátoři chránili věřitele před nedobytnými pohledávkami.

Všechny likvidační procesy jsou kompromisem mezi motivací likvidátorů a ochranou uživatelů.

Platební schopnost

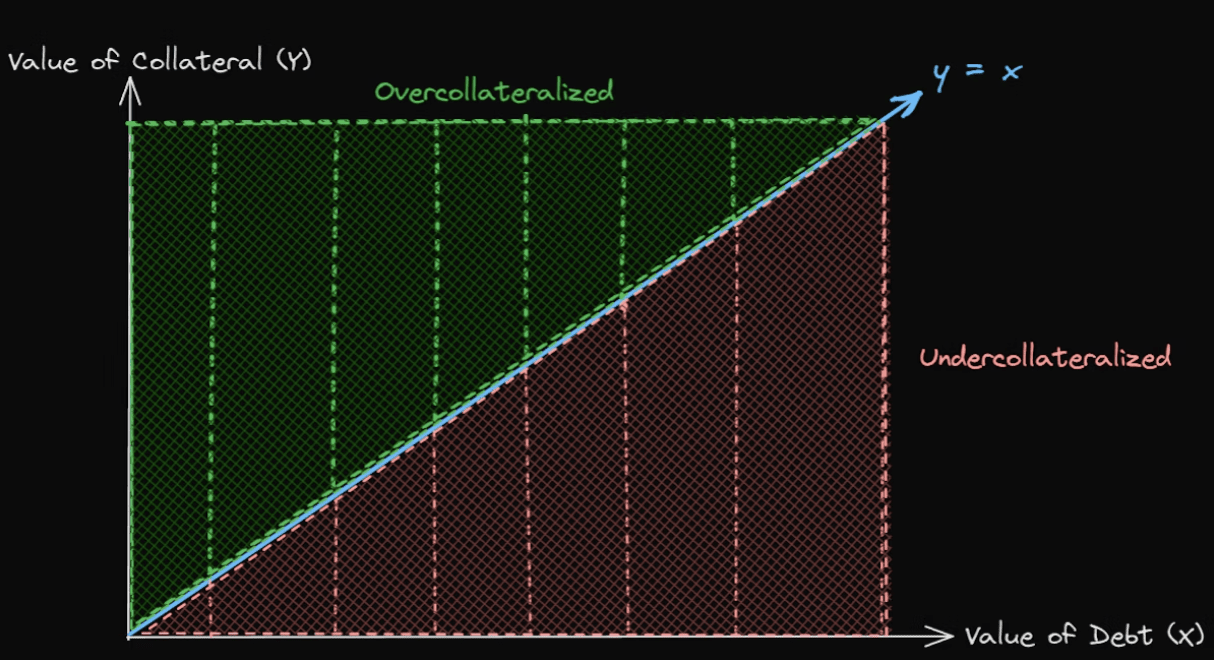

Aby byl úvěr solventní, musí být hodnota zajištění vždy vyšší než hodnota dluhu. Relativní hodnota těchto dvou aktiv se mění s volatilitou a půjčka, která byla původně solventní, se může později stát insolventní.

Pokud se půjčka stane insolventní, dlužníci nemají žádnou motivaci dluh splatit, protože hodnota zajištění, kterou obdrží zpět, je nižší než hodnota dluhu, který splácejí. Kapitálové ztráty věřitele se mohou rychle akumulovat, což vede k bankrotu.

Aby se tomuto výsledku předešlo, věřitelé umožní zlikvidovat insolventní půjčky a prodají zástavu likvidátorovi výměnou za splacení dluhu.

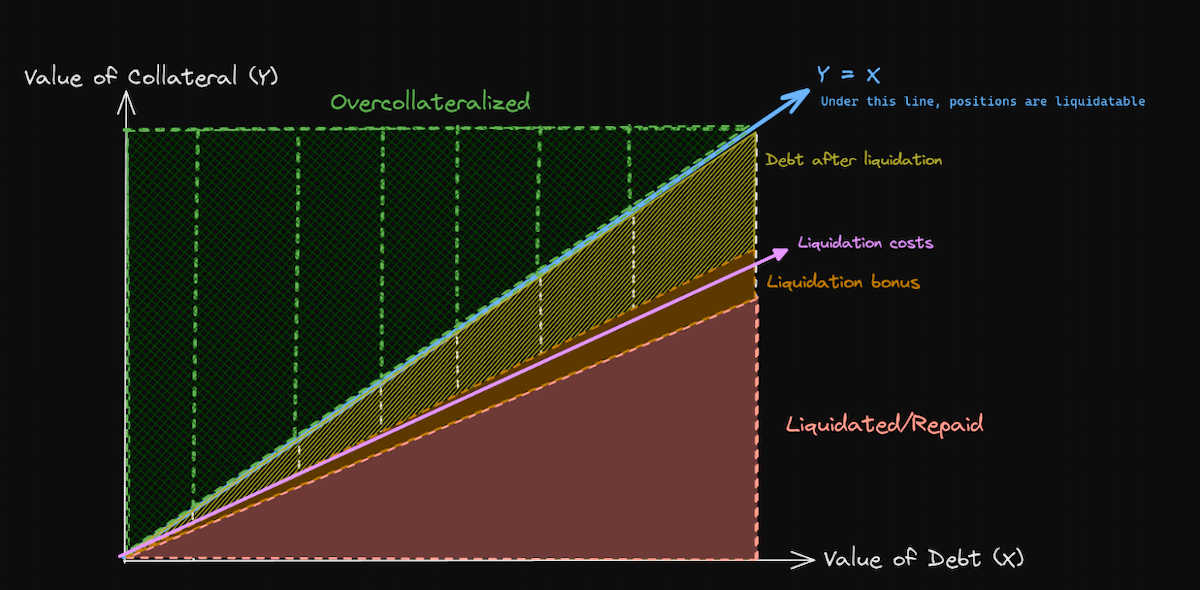

Solventnost jako srovnání mezi zajištěním a hodnotou dluhu

Aby věřitelé zůstali solventní, lze základní likvidaci provést následovně:

Podmínky likvidace: Půjčka se stává způsobilou k likvidaci, jakmile je porušen vzorec solventnosti: hodnota (zajištění) == hodnota (dluh)

Likvidační akce: Veškeré zajištění úvěru je prodáno výměnou za aktiva potřebná ke splacení dluhu.

Hlavním nedostatkem popsaného procesu likvidace je, že půjčku lze zlikvidovat pouze v případě, že tržní hodnota zajištění je nižší než tržní hodnota aktiv potřebných ke splacení dluhu. To je problém, protože musíme přesvědčit anonymní stranu, aby půjčku zlikvidovala, což v případě zisku neudělá.

Abychom zajistili, že likvidátor dosáhne zisku, musíme započítat koeficient zajištění a úvěr přejistit.

Solventnost jako srovnání mezi zajištěním a hodnotou dluhu

Hypoteční poměr

Základní mechanismus likvidace popsaný v předchozí části pro anonymní likvidátory nefunguje, protože z něj nemají zisk.

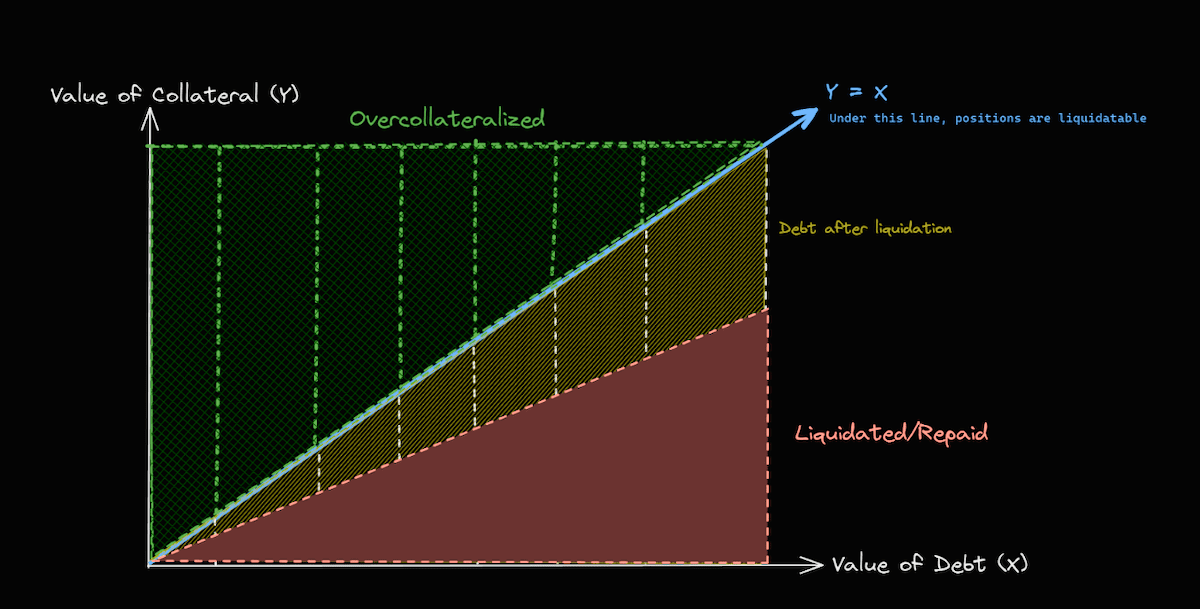

Jednoduchým způsobem, jak tento problém vyřešit, je zlikvidovat úvěr dříve, než se dostane do platební neschopnosti. Pokud je dlužník povinen složit více zajištění, než je potřeba ke splacení hodnoty dluhu, likvidátoři mají čas zlikvidovat půjčku za účelem zisku, když ceny klesnou.

Poměr zajištění úvěru je definován jako poměr hodnoty zajištění vydělený hodnotou dluhu. Výše uvedený scénář je případem nadměrného zajištění, kdy je požadavek na hypoteční poměr vyšší než 1,0.

poměr = hodnota (zajištění) / hodnota (dluh)

S přihlédnutím k sazbě hypotéky máme nyní jiný vzorec, jak určit, zda je úvěr zdravý a nebude v likvidaci. NPL zůstávají solventní, ale jsou způsobilé k likvidaci.

hodnota (zajištění) < hodnota (dluh) * poměr

Hypoteční poměr nad 1,0 chrání věřitele tím, že motivuje likvidátory ke splácení úvěrů, kterým hrozí bankrot. Poměr zajištění je však určen očekávanou volatilitou mezi dluhem a kolaterálovými aktivy. Čím vyšší je očekávaná volatilita, tím větší musí být poměr zajištění, aby likvidátoři měli čas jednat.

Pro dlužníky mohou být náklady na likvidaci úvěru s vysokou sazbou hypotéky velmi vysoké. Proto byl tento model likvidace implementován pouze v proof-of-conceptech, jako je Yield v1 a MakerDAO předchůdce Sai.

Věřitelé mohou skončit přílišným motivováním likvidátorů, aby hráli na jistotu. Tomu se budeme věnovat příště.

Ukazatel kolaterálu zvyšuje marži, takže likvidace nevede ke ztrátě pro věřitele

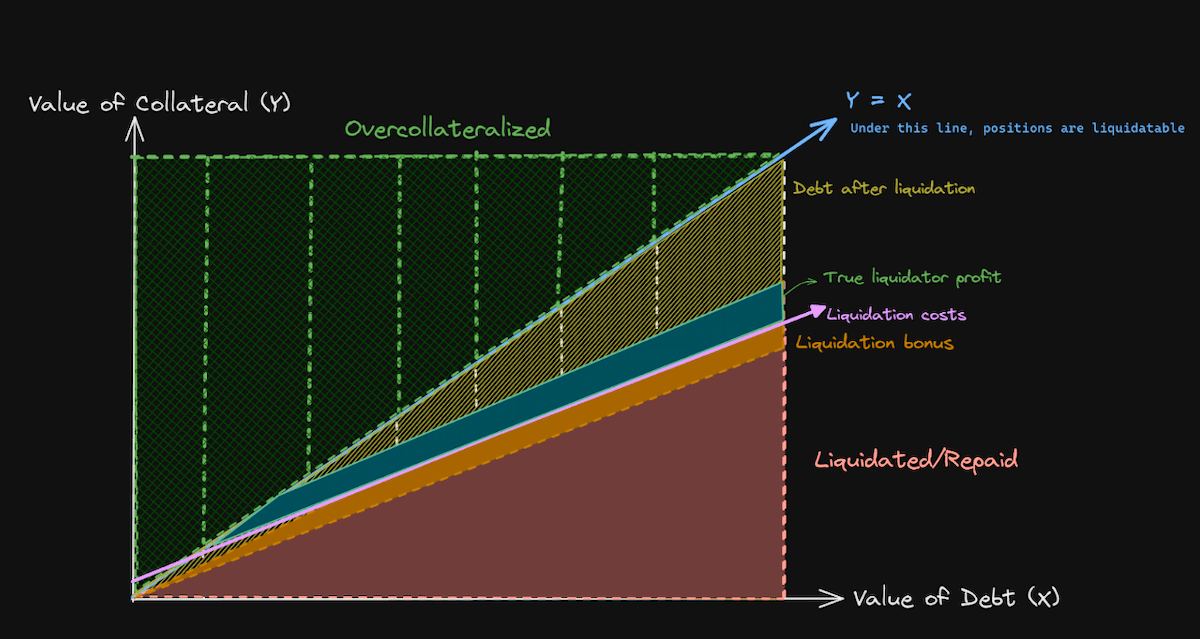

likvidační bonus

Věřitelé jsou nyní chráněni před nedobytnými pohledávkami kvůli sobeckému chování likvidátorů, kteří splácejí rizikové půjčky pro osobní zisk.

Věřitelé však musí udržovat rovnováhu mezi solventností a přitahováním dlužníků. Čím vyšší je koeficient zajištění, tím je to bezpečnější pro věřitele, ale uživatel ponese vyšší náklady při likvidaci.

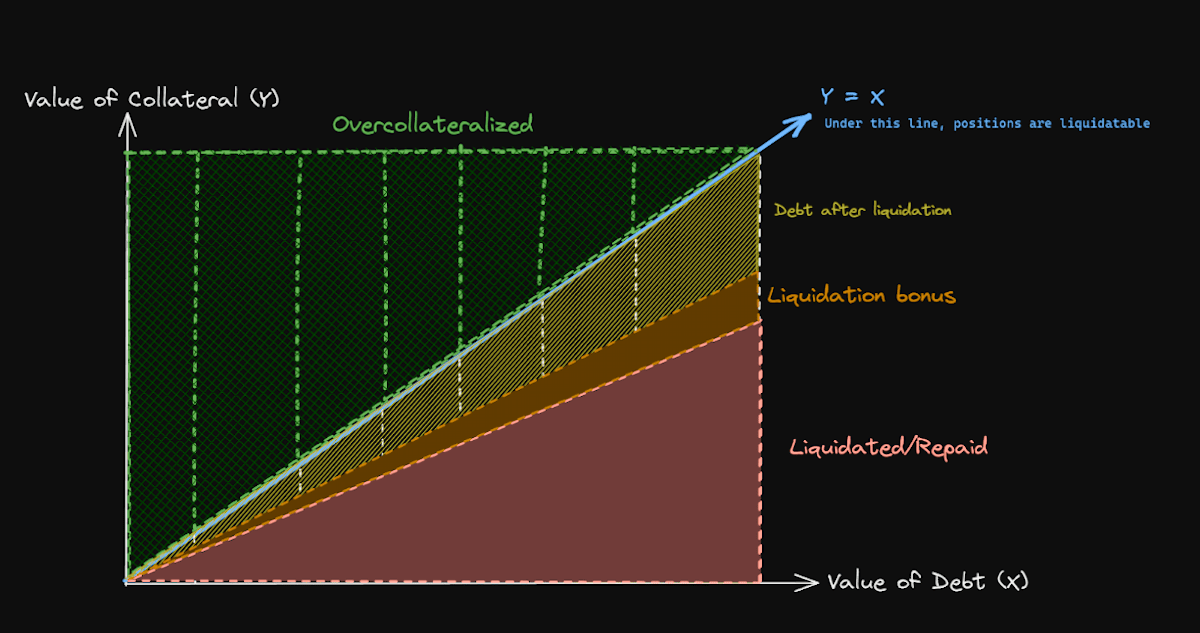

Pro řízení kompromisu mezi zisky likvidátora, rozsahem uživatelských ztrát a solventností věřitele se minimálně od Compound v1 uplatňují likvidační bonusy. Při použití likvidačního bonusu likvidátor obvykle získává dodatečné zajištění dluhu, který splácí, s konfigurovatelným faktorem (obvykle mnohem nižším, než je koeficient zajištění).

Samotný likvidační bonus může být samozřejmě funkcí kteréhokoli z následujících:

Celkový dluh nebo splacený dluh

Celková zástava nebo likvidovaná zástava

některé další faktory

Představte si půjčku, kde se 150 jednotek zajištění použije k vypůjčení 100 jednotek dluhu s mírou zajištění 1,5. Relativní hodnota zajištění vůči dluhu klesá a likvidátor zasáhne, aby splatil 100 jednotek dluhu. Bez likvidačního bonusu by likvidátor obdržel 150 jednotek zajištění a mohl by okamžitě dosáhnout zisku téměř 50 %

Je-li likvidační bonus 5 %, likvidátor zaplatí 100 jednotek dluhu a obdrží 105 jednotek zajištění, čímž dosáhne zisku až 5 %. Dluh dlužníka bude eliminován a zbývajících 45 jednotek zajištění bude staženo s maximální ztrátou pouze 5 %.

Když do procesu likvidace přidáme další faktory, zvyšuje se riziko nesprávné alokace.

U likvidačního bonusu musíme zajistit, aby minimální míra zajištění byla vyšší než likvidační bonus. V opačném případě buď nebude likvidační bonus nikdy vyplacen v plné výši, nebo věřitel zkrachuje.

Likvidační bonus omezuje zisk likvidátora

uzavírací faktor

Pokud jsou likvidační bonusy faktorem velikosti likvidačního úvěru, pak velcí dlužníci zaplatí na likvidaci více než malí dlužníci. Aby se tento problém vyřešil, věřitelé často likvidují pouze část půjčky.

Pokud se solventní, ale zdravotně závadný úvěr rozdělí na dvě stejné části a jedna z nich bude zlikvidována, dlužník obdrží polovinu půjčky plus polovinu zástavy při likvidaci (nikoli jako likvidační bonus). To znamená, že polovina úvěrů, které stále existují, má větší zajištění než dříve.

Faktor blízkosti určuje, jaká část úvěru by měla být zlikvidována, aby velikost likvidace byla co nejmenší a aby se snížená půjčka vrátila do zdravého stavu. Typicky je definována jako statická hodnota (např. 50 %) v mechanismu okamžité likvidace.

Zvažte příklad:

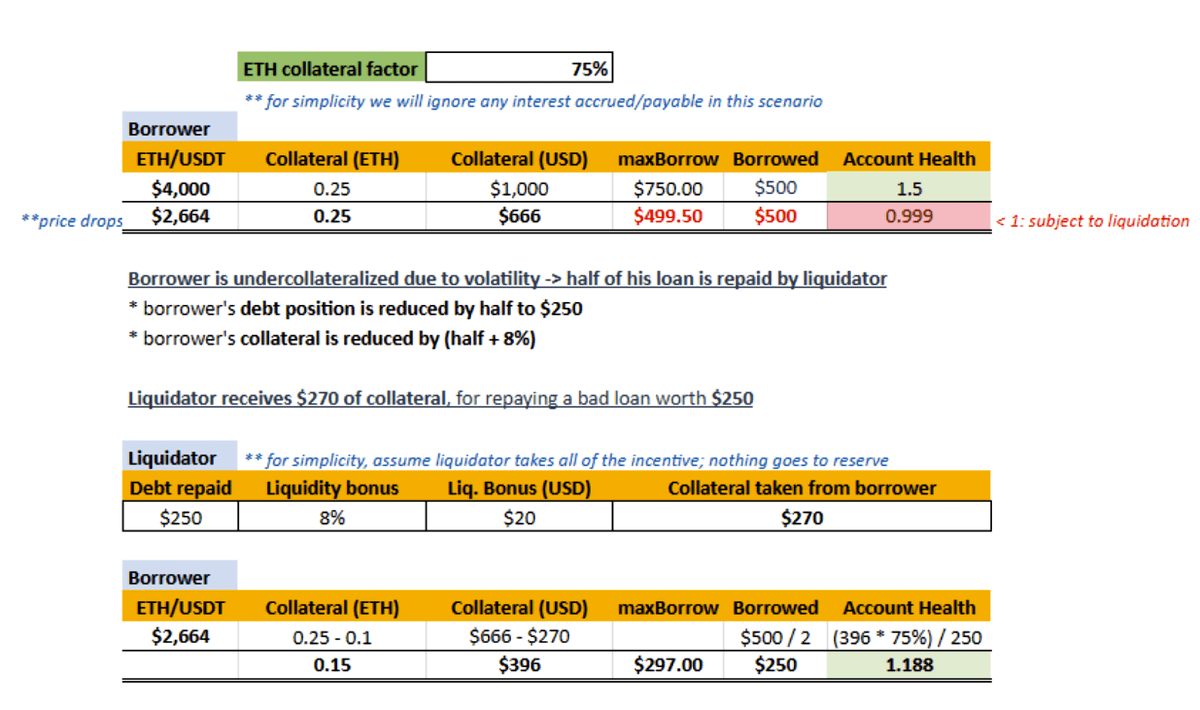

Uživatel si půjčuje aktiva v hodnotě 750 USD poskytnutím zajištění v hodnotě 1000 USD

Počáteční míra zajištění je 1,5, což se odráží ve stavu účtu

Cena kolaterálu klesá v poměru k jeho dluhovým aktivům, což způsobuje, že je nedostatečně zajištěno

V tomto příkladu předpokládáme faktor blízkosti 50 %. Likvidační bonus je 8%.

Všimněte si, že v tomto příkladu je kolateralizační faktor ETH definován jako 75 % – pokud vložíte ETH v hodnotě 1 000 $, můžete na sebe vzít dluh v hodnotě až 750 $.

Při nižších cenách zajištění zůstává míra zajištění nad 1,0 a jak uživatelé, tak věřitelé jsou solventní. Likvidátor obdrží 20 USD jako záruku, což, jak doufáme, bude stačit na pokrytí jeho nákladů a realizaci zisku.

Částečné likvidace nemůžeme vždy provést. V některých případech nemusí zástava vrácená dlužníkovi stačit k tomu, aby byl zbytek úvěru dostatečně zdravý. Může být stále nezdravé a může být okamžitě zlikvidováno, nebo může být zdravé, ale rychle zlikvidováno kvůli volatilitě. V těchto případech se věřitel může rozhodnout ignorovat uzavírací faktory a zlikvidovat celý úvěr.

Náklady na likvidaci

Dnes je clearing úzce propojen s řadou tržních mechanismů. Likvidátoři často získávají aktiva ve formě bleskových půjček na splacení dluhů, což může přijít draho. Flash půjčky se obvykle splácejí výměnou části přijatého kolaterálu na decentralizované burze, což přináší dodatečné náklady, jako jsou poplatky za směnu a skluz. Jako zisk se počítá pouze zajištění zbývající po odečtení poplatků.

Likvidátor musí také zaplatit plyn, aby mohl provést likvidační transakci. K likvidacím obvykle dochází, když jsou ceny nestálé, konkurence o blokové prostory je nelítostná a ceny plynu jsou vyšší než obvykle.

Likvidátorům vznikají další náklady, jako je vývoj a údržba softwaru, který musí kontrolovat všechny nové bloky v blockchainu, aby mohl konkurovat ostatním likvidátorům při zúčtování půjček.

Bleskové půjčky a transakční náklady pohlcují faktor likvidačního bonusu, zatímco náklady na vývoj a údržbu jsou konstantní. Koeficient likvidačního bonusu musí být vyšší než odhadované koeficienty bleskového úvěru a transakce, takže čím větší je velikost úvěru, tím vyšší je zisk.

Likvidační náklady zasahují do zisků likvidátora

Všimněte si, že předpokládáme, že náklady na likvidaci jsou na tomto obrázku lineární – to se může v praxi změnit.

Plyn

Dalším faktorem, který je třeba vzít v úvahu při zvažování tržních mechanismů, je likvidita trhu.

Zajištění úvěru je obvykle prodáno ihned po likvidaci, pokud likvidátor nechce držet odepisovaná aktiva. Ale to je nepravděpodobné. To proto vyvolává obavy o likviditu trhu, která je pro takový prodej k dispozici.

Někteří lidé drží více konkrétního aktiva, než mají dostupnou likviditu, což je notoricky známý příklad z poslední doby. Pokud je povoleno, aby byly půjčky zajištěny částkami, které nejsou snadno obchodovatelné, pak jsou tyto půjčky fakticky nelikvidovatelné.

Řešením je stanovit pevný limit povoleného zajištění na úvěr tak, aby jediná likvidace nikdy nepřesáhla obchodovatelnou částku zajištění. I když dlužník poskytne více půjček s maximálním zajištěním, budou tyto půjčky likvidovány jednotlivě a trh je bude mít možnost zpracovat jeden po druhém.

Odlišným řešením jsou dynamické uzavírací faktory, aby bylo možné velké úvěry rozdělit na menší části k likvidaci a dosáhnout podobného efektu.

Žádné z těchto řešení není dokonalé, protože likviditu trhu nelze důsledně předvídat předem. Pouze integrace mezi věřiteli a burzami může umožnit spouštění likvidací nejen změnami cen, ale také změnami likvidity.

prach

Jakmile vezmeme v úvahu náklady na plyn, menší půjčky se stanou ztrátovými, protože plyn potřebný k jejich likvidaci je dražší než bonus poskytnutý věřitelem.

MakerDAO zavádí prachový faktor, který zakazuje půjčky s částkou zajištění pod prahovou hodnotou, o níž se očekává, že bude půjčka zisková.

Tento přístup je problematický, protože závisí na neznámých a nepředvídatelných faktorech, jako je cena plynu a hodnota kolaterálu vzhledem k ceně Etherea. Hlavní věřitelé odmítli zavést prahové hodnoty prachu a po letech provozu zůstává masivní porušení neznámé.

Vzhledem k provozní režii a prachu na povrchu zavádění prahů se jim vyhýbáme.

aukce

Dosud jsme diskutovali o okamžité likvidaci, ke které dojde v rámci jedné transakce. Půjčka se stává nezdravou a ve stejnou chvíli je zlikvidována za účelem předvídatelného zisku. Zisky jsou také přímo úměrné velikosti úvěru.

To znamená, že větší půjčky jsou pro likvidátory výhodnější a pro dlužníky rizikovější.

Věřitelé nechtějí penalizovat své největší zákazníky a aukce jsou někdy používaným nástrojem. Při likvidaci úvěru v dražbě jde o to, aby si likvidátoři konkurovali a dali likvidační práva tomu likvidátorovi, který přijme exekuci s nejmenším ziskem.

Původní implementace likvidačních aukcí byla pravděpodobně implementací Sai, která přijala aukci v anglickém stylu, ve které likvidátor držel finanční prostředky na splácení dluhů a přitom uváděl cenu odpovídající snížení likvidačního bonusu po určité období. Likvidátoři drží finanční prostředky v úschově, což jim brání ve využívání bleskových půjček, takže tato metoda je nyní nepoužitelná.

V MakerDAO jsou zavedeny holandské aukce. V nizozemské aukci se bonus vyplacený likvidátorovi zvyšuje s časem v průběhu aukce. Pokud likvidátor vyčkává, má potenciál dosáhnout vyšších zisků, ale existuje také riziko, že jej ostatní likvidátoři zneužijí. V konkurenčním prostředí je výsledkem obvykle to, že likvidátor aukci ukončí, jakmile překročí hranici ziskovosti.

Pokud je nizozemská aukce nastavena tak, aby na začátku aukce nabízela likvidační bonus vyšší než 0 %, efektem by mohla být okamžitá aukce a poté postupné zvyšování likvidačního bonusu, pokud se nenajde likvidátor. Toto je metoda, kterou používá Yield v2.

Likvidační aukce jsou složitější než okamžitá likvidace pro věřitele provádějící likvidační aukce a pro likvidátory, kteří chtějí dosáhnout zisku. Přínosy dynamického oceňování dluhů musí být zváženy se zvýšeným útokem a překážkou vstupu pro likvidátory.

V obou případech je třeba vzít v úvahu další složitosti provádění aukční likvidace. V okamžité likvidaci je pouze jeden účastník, likvidátor, a pouze jedna transakce, likvidace. V aukci budeme mít dražitele a likvidátora, kteří obvykle zadávají transakci v různých časech a musí za to být odměněni. Útočná plocha je výrazně zvýšena a motivační schémata jsou složitější, což nemusí být vždy rozumným kompromisem za účinnější likvidační ceny.

Aukce zajišťují, že likvidátor získá konstantní, nikoli poměrný zisk

Socializace nedobytných pohledávek

Půjčky, které nelze zlikvidovat, se souhrnně nazývají nedobytné pohledávky. Někdy jsou spojeny do jediné hodnoty, která se snadno používá, jako je sin v MakerDAO.

Nedobytné pohledávky jsou nebezpečné, protože ukazují, že věřitel není schopen splnit všechny své závazky, ať už se jedná o vrácení svěřeného zajištění nebo poskytování zisků uživatelům, kteří poskytují věřiteli likviditu. Vzhledem k tomu, že se pravděpodobně jedná o situaci, kdy poslední uživatel, který opustí věřitele, nese všechny ztráty, je to často závod o ukončení s katastrofálními výsledky.

Tuto díru v rozvaze obvykle zaplňují ti, kteří spravují věřitele z pokladny. Zdá se však jako lepší nápad okamžitě socializovat nedobytné dluhy mezi všechny nebo část uživatelů protokolu. Tím se zabrání samoposilujícímu cyklu.

úplně jiný přístup

Nedávno jsem četl o úplně jiném přístupu k budování Fluid od Instadapp. Kód zatím není k dispozici, ale naznačuje integraci s DEX ve stylu Uniswap v3 a jejich prohlášení o likvidaci nám umožňují odvodit možný design.

V Uniswap v3 jsou poskytovatelé likvidity ekvivalentní obchodníkům s opcemi v určitém cenovém rozpětí. Její aktiva se obchodují, když cena v obchodním fondu překročí rozmezí, pro které poskytuje likviditu. Rozšiřme tuto myšlenku do světa půjček, ale s obratem.

Když dlužník poskytne kolaterál, tento kolaterál se použije jako likvidita v příslušném DEX, v seskupení, kde se kolaterál obchoduje proti aktivům vypůjčeným uživatelem. Dluh není zajištěn samotným kolaterálem, ale pozicemi, které poskytují likviditu.

Pokud se hodnota kolaterálu v poměru k vypůjčeným aktivům sníží, cena se bude pohybovat přes související likviditní pozice v DEX. Výsledkem je, že kolaterál je okamžitě směněn za tržní cenu vypůjčeného aktiva.

Z pohledu věřitele je úvěr vždy zajištěn. Z pohledu uživatele závisí hodnota jeho zajištění na trhu, a pokud se trh pohybuje proti němu, může získat méně zajištění, než vložil.

Tento přístup vyžaduje hlubokou integraci s funkčním DEX ve stylu Uniswap v3, ale má nesporné výhody:

Neexistuje žádná vyhrazená role likvidátora, likvidace provádí pravidelné činnosti v DEX.

Uživatelé nevyplácejí likvidátorům žádné bonusy, což znamená, že jejich likvidační sankce jsou nízké.

Likvidita trhu není problém, protože dlužníci poskytují likviditu při poskytování úvěrů.

na závěr

Clearingové mechanismy jsou pro půjčování DeFi zásadní, ale málokdy jsou pochopeny. Uživatele zajímá návratnost jejich investice, nikoli stabilita poskytovatele půjčky. Nikdo si nemyslí, že budou zlikvidováni, a tak se starají pouze o to, kolik při likvidaci ztratí.

Na druhou stranu by si tvůrci půjček měli uvědomit, že zásadním problémem bude špatně navržený likvidační mechanismus. I když je odvrácena úplná katastrofa, nespokojení uživatelé likvidace se ozvou.

Nejlepší likvidační mechanismus je takový, který minimalizuje riziko nedobytných pohledávek při co nejnižších nákladech pro uživatele. Likvidovaní uživatelé však musí zaplatit určité náklady, aby likvidátora přesvědčili k jejich likvidaci.

V tomto článku diskutujeme o solventnosti a zdraví. Probrali jsme míry zajištění, likvidační bonusy, likvidační faktory, náklady na likvidaci a tržní limity. Diskutovali jsme o aukcích jako o cestě k optimální likvidaci. Nakonec také narážíme na integraci trhu, která by mohla způsobit, že současné clearingové mechanismy budou zastaralé.

Nyní je řada na vás, abyste vzali všechny tyto informace a použili je. Šťastná likvidace.