S&P 500 minulý týden rostl pět po sobě jdoucích obchodních dnů a zaznamenal svůj nejlepší týdenní zisk od listopadu 2022 (+5,9 %), Nasdaq minulý týden vzrostl o 6,5 %, což je jeho nejlepší týdenní zisk v tomto roce. Graficky se očekává, že prolomí kanál úprav z posledních tří měsíců. Účastníci trhu reagovali na kombinaci příznivých ekonomických údajů (zaměstnanost, inflace, výroba) a příznivých pro politiku (FOMC + BOJ byly holubičí a emise dluhopisů ministerstva financí byly menší, než se očekávalo), což je pozadí, které připomíná dobu zlatého válu. Soudě podle údajů o poloze a sentimentu je tento odraz spíše jako krátké krytí a vysoká volatilita bude pokračovat.

Výnos 10letých státních dluhopisů zaznamenal největší týdenní pokles od března:

Akcie s malou kapitalizací představovaly nejsilnější týdenní zisk Russell2000 od ledna 2021:

To poslalo výnosy dluhopisů dolů a firemní výsledky minulý týden byly obecně pozitivní. Sektor nemovitostí a spotřebního diskrečního sektoru, které byly dlouhodobě potlačovány vysokými úrokovými sazbami, se prudce odrazily a vedly k růstu amerických akcií Výrazně vzrostly také sektory technologií a telekomunikací, oba přesáhly hranici 6 %. , lékařská péče a spotřební zboží.

Pokles tržních výnosů vedl k největšímu poklesu indexu finančních podmínek od listopadu loňského roku:

Index finančních podmínek společnosti GS

Panika jasně opadla a VIX prudce klesl:

Americký dolarový index klesl na nejnižší úroveň od 20. září

Stojí za zmínku, že akcie s malou kapitalizací tento týden vzrostly o 7,5 %, což je nejlepší týdenní zisk od února 2021, zatímco „neziskové technologické akcie“ tento týden vzrostly o 15 %, což je nejlepší týdenní zisk od listopadu 2022, ARKK Cathie Wood měl svůj nejlepší týden. rekordně vzrostl téměř o 19 %:

Zdá se, že tento úžasný nárůst souvisí spíše s uvolněním emocí, které se odráží na trhu s kryptoměnami, altcoin, rizikovější nerentabilní technologické aktivum, vzrostl minulý týden o 6,2 %, zatímco BTC+ETH vzrostly pouze o 2,1 %. obě dosáhly nejvyšší úrovně za tři měsíce.

Soudě podle historie od roku 2017 zažil ALTCOIN výrazné porážky v raných fázích posledních tří býčích trhů, jako jsou srpen 2017, červen 2020 a srpen 2021. Rozdíl mezi týdenními změnami minulý týden byl pouze 18. percentil historie, což naznačuje, že pokud se to stane obecně rostoucím krypto býčím trhem, není agitace ALTCOIN zdaleka přehnaná.

Nominální návratnost bitcoinu a poměr rizika a výnosu letos překonaly všechny hlavní třídy aktiv:

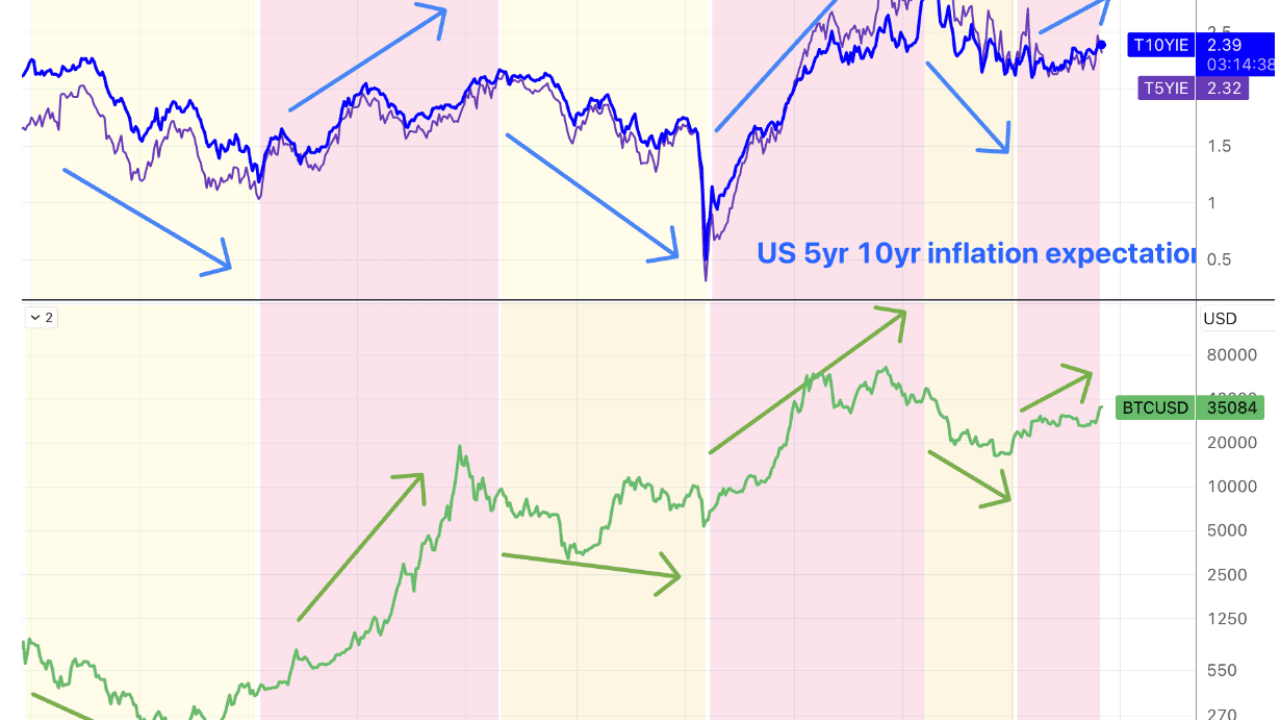

Historicky se domníváme, že alokační hodnota BTC jako alternativního aktiva je z velké části podporována stínem inflace a Medvědí trhy vždy odpovídají rostoucím a klesajícím inflačním očekáváním.

Pokud bude základní sazba Fedu vrcholit, způsobí to také ochlazení inflačních očekávání (v posledních dvou týdnech klesla o 20 bp za 5 let a 10 bp za 10 let, pokud Godiloc nebude pokračovat, pak může poptávka po alternativních alokacích). také oslabit. Dalším dobrým scénářem je, že základní úroková sazba Fedu dosáhla vrcholu, ale skutečný ekonomický vývoj se nadále zlepšuje, což vede k prudkému nárůstu inflačních očekávání, nicméně alespoň prozatím očekávání ekonomického ochlazení ve čtvrtém a prvním čtvrtletí čtvrtletí příštího roku jsou stále velmi silné (nepočítáme-li třetí čtvrtletí dotace na zásoby a jednorázovou podporu spotřeby). Je tedy poněkud rozporuplné se vsadit, že klesající úrokové sazby se shodují s rostoucími alternativními aktivy.

Tržby AAPL a EPS překonaly očekávání, ale mnoho ukazatelů zaostalo za očekáváním, zejména slabé prodeje v Číně.

Izraelská pozemní invaze z tohoto týdne nespustila rychlou eskalaci (tedy další zapojení Hizballáhu nebo Íránu). Ceny ropy klesly o 5 dolarů, i když Sněmovna reprezentantů USA schválila návrh zákona o prodloužení sankcí na íránskou ropu.

Holubičí FOMC

V prohlášení bylo jen málo nového, ale to, co tam bylo, naznačovalo holubičí přístup vyčkávání, zda silnější ekonomická aktivita nebude bránit pokroku směrem k inflačnímu cíli. Nejdůležitější je, že předseda Powell bagatelizoval nedávný nárůst inflačních očekávání a znovu řekl, že i když je růst nad potenciálem, nestačí znovu zvýšit sazby, a uznal, že nedávné zpřísnění finančních podmínek je fakticky zástupným znakem zvýšení sazeb. To je také něco, co trh rád slyší. Postoj Fedu se však od července nezměnil. Zpřísnění finančních podmínek ve Spojených státech se však rovná zvýšení úrokové sazby o přibližně 75 bazických bodů, což se může projevit ve čtvrtém čtvrtletí v nejdříve se příliš nezmění kvůli korekci krátkodobých tržních úrokových sazeb.

Soudě ze zářijového tečkového grafu, letos dojde k dalšímu zvýšení úrokových sazeb. Vzhledem k tomu, že Fed nikdy nerad překvapuje trh, pokud je Powell dostatečně přesvědčen o nedávných ekonomických datech, měl by to dát jasně najevo nebo alespoň naznačit. tisková konference jak jednat na příští schůzi . Výsledek stále zdůrazňuje, že je založen na datech, a opakuje, že rostoucí dlouhodobé úrokové sazby nahradí zvyšování úrokových sazeb. Trh má důvod se domnívat, že toto kolo cyklů zvyšování úrokových sazeb je u konce a inflační očekávání se možná nepodaří zastavit.

Rozsah financování vlády USA ve čtvrtém čtvrtletí klesá

Ministerstvo financí USA snížilo svůj cíl čistých výpůjček pro čtvrté čtvrtletí na 776 miliard USD vs. očekávání 852 miliard USD a 58 % tvořily krátkodobé dluhopisy, což náhle zmírnilo obavy trhu z výnosů dlouhodobých dluhopisů. Americké ministerstvo financí vydalo ve třetím čtvrtletí dluh ve výši 1,01 bilionu dolarů. Oficiální prohlášení připisovala pokles poptávky po půjčkách rostoucím příjmům. Navíc čtvrtletní refinanční aukce konaná tento týden byla o 2 miliardy méně, než se očekávalo, na 102 miliard.

Díky těmto zprávám se trh zdál být přešťastný, když 30letý i 10letý pokles o téměř 40 bazických bodů Vzhledem k tomu, že tlak nabídky stále existuje, může být takový pokles přestřelením. Dobré zprávy z dluhopisového trhu málokdy vydrží dlouho.

Bank of Japan + nový vládní stimul

Jak říkají zvěsti na trhu, Bank of Japan znovu uvolnila kontrolu nad výnosovou křivkou, ale extrémně nejednoznačným způsobem, Bank of Japan nyní může dovolit, aby výnos 10letých japonských vládních dluhopisů byl vyšší než 1 %, ale příliš daleko to zajít nenechá. To způsobilo prudký pokles jenu na 151,7 a japonské akcie vzrostly o 7 %. Zdá se, že BOJ je odhodlána vzdát se kurzu, aby ochránila dluh. Někteří analytici se však domnívají, že jde pouze o jazykové nejasnosti. Ve skutečnosti je zrušení 10letého fluktuačního limitu JGB ze strany BOJ ekvivalentní zrušení YCC. Vidíme tedy, že výnosy japonských dluhopisů rostou, ale akciový trh a USDJpy také rostou společně a chápání trhu této záležitosti je ve skutečnosti rozděleno. Obecně ale rozhodně není vhodné sázet na to, že japonské výnosy opět klesnou. Může být velmi vhodná doba na dlouhé jeny.

Navíc, finanční zprávy z minulého pátku byly mnohými ignorovány, japonský kabinet schválil balíček ekonomických stimulů ve výši 17 bilionů jenů (110 miliard USD), který zahrnuje především vrácení daní, dotace cen energií a povzbuzuje společnosti ke zvýšení mezd. podpora domácích investic do polovodičů a podpora růstu populace dosahují až 3,1 % HDP, pokud se započítají výdaje místní vlády a státem kryté půjčky, objem plánu činí 21,8 bilionů jenů, až 3,1 % HDP.

Japonsko má nejvyšší poměr dluhu k HDP na světě (262 %).

V návaznosti na čínskou vládu bude zvýšená páka japonské centrální vlády exportovat více hotovosti z Východu na trh a snížení rozvahy centrální banky může být zajištěno.

Snížily se jak náklady práce, tak údaje o zaměstnanosti

Produktivita se ve třetím čtvrtletí zvýšila anualizovaným tempem 4,7 % po nárůstu o 3,6 % v předchozím čtvrtletí. Jednotkové náklady práce klesly o 0,8 % po nárůstu o 3,2 % ve druhém čtvrtletí. Jde o první pokles od konce roku 2022. Dá se říci velmi nečekané Trh původně očekával růst o 0,7 %. Počet nových nezemědělských pracovních míst ve Spojených státech v říjnu zpomalil více, než se očekávalo, na 150 000 oproti 180 000 očekávaným, zatímco míra nezaměstnanosti vzrostla na 3,9 %, což je nejvyšší úroveň od ledna 2022. I bez započtení více než 30 000 pracovních míst vytvořených stávkou UAW je toto číslo poměrně nízké.

Navíc podle očekávání byly údaje o zaměstnanosti v srpnu a září výrazně sníženy V osmi z prvních devíti měsíců letošního roku byly údaje revidovány níže než původní hodnoty, což činí všechny ekonomy a Ekonomové, kteří se spoléhají na data, obchodníci pocítí bolest:

Výkonnost akciového trhu ve volebním roce

Do všeobecných voleb ve Spojených státech zbývá přesně rok a americká politika vstoupí do komplikovanějšího roku. Výnosy akciových trhů jsou ve volebních letech často podprůměrné. Od roku 1932 je průměrný výnos indexu S&P 500 za 12 měsíců před volbami 7 % ve srovnání s 9 % v nevolebních letech. V nedávné historii byly akciové trhy před volbami slabší, přičemž průměrný výnos indexu S&P 500 za 12 měsíců před 10 prezidentskými volbami byl pouhá 4 %.

Zatímco zisky obvykle rostou ve volebních letech, valuace akciového trhu jsou obvykle ploché:

Volatilita akciového trhu je obvykle nadprůměrná. Od roku 1984 byla průměrná realizovaná volatilita v roce před volbami 18 % ve srovnání s 16 % v nevolebních letech.

Index nejistoty hospodářské politiky obvykle před volbami stoupá.

Po prezidentských volbách se akcie obvykle silně oživí, protože nejistota se rozplyne. Index politické nejistoty obvykle v týdnech po volbách klesá, protože investoři získávají více jasnosti ohledně politických důsledků výsledku. Medián od roku 1984 ukazuje, že S&P 500 vzrostl o 5,0 % za osm týdnů ode dne voleb do konce roku ve srovnání s 2,6 % ve stejném období v nevolebních letech.

Hartnett, generální ředitel Bank of America Merrill Lynch, věří, že panika v příštím roce bude skutečně přesvědčivá: „Tolik hněvu, tolik nenávisti, ale míra nezaměstnanosti je tak nízká, dovedete si představit ten chaos, když míra nezaměstnanosti dosáhne 5 %? Proto se začátkem roku 2024 objevila politická panika.“

pozice

Data Goldman Sachs Prime: Hedgeové fondy po zasedání FOMC aktivně nakupovaly americké akcie, což je největší 5denní čistý nákup od prosince 2021 (99. percentil za posledních 5 let). Krátká obálka a nákup dlouhé jsou zřejmé.

SPX Gamma zaznamenala ve čtvrtek historicky největší jednodenní nárůst, což naznačuje, že trh spěchá, aby zvýšil expozici portfolia:

Otevřený zájem CME o futures kontrakty kryté BTC minulý týden dosáhl nového historického maxima, přestože ceny BTC dosahují pouze 53 % jejich historického maxima:

Americké akciové pozice minulý týden mírně klesly Navzdory prudkému růstu trhu (existuje podezření, že mnoho statistických faktorů zaostává), komplexní akciová pozice klesla z 33 percentilu na 31 percentil, subjektivní investoři 41-38 percentil a systematickí investoři 31. percentil -29. percentil:

Americké akciové pozice minulý týden mírně klesly Navzdory prudkému růstu trhu (existuje podezření, že mnoho statistických faktorů zaostává), komplexní akciová pozice klesla z 33 percentilu na 31 percentil, subjektivní investoři 41-38 percentil a systematickí investoři 31. percentil -29. percentil:

CTA nadále snižují své celkové alokace akcií a dosahují extrémních historických úrovní 4. percentilu

Akciové fondy (-3,4 miliardy USD) zaznamenaly odlivy již čtvrtý týden v řadě vedené odkupy z akciových fondů rozvíjejících se trhů (údaje do středy). Dluhopisové fondy (2,2 miliardy USD) přitahovaly přílivy čtvrtý týden v řadě. Přílivy do fondů peněžního trhu (64,2 miliardy USD) se zrychlily, zejména ve Spojených státech (66,2 miliardy USD)

Podle údajů CFTC futures (k úterý) čisté dlouhé pozice v amerických akciích klesly, přičemž čisté dlouhé pozice v S&P 500 a Nasdaq 100 klesaly a čisté krátké pozice v Russell 2000 klesaly čtvrtý týden v řadě. Čisté krátké pozice na americkém dolaru poklesly. Čisté dlouhé pozice v ropě mírně klesly. Čisté dlouhé pozice ve zlatě vzrostly.

Dluhopisové shorty se znovu nahromadily (ale tržní výnosy začaly prudce klesat až ve středu):

Spekulativní čistá krátká pozice CME Bitcoin se mírně snížila, jak ukazuje zelená čára na obrázku níže S výjimkou minulého týdne spekulativní čistá krátká pozice v předchozích třech týdnech rostla, a to navzdory prudkému nárůstu cen BTC:

nálada

Interní ukazatel ochoty riskovat Goldman Sachs vyskočil, s očekáváním měnové politiky a očekáváním globálního růstu, což je pozadí podobné tomu, které jsme viděli na začátku léta:

Ukazatel Bank of America Bull & Bear Index minulý týden klesl na 1,4, což je nejnižší úroveň od listopadu 2022, a vydal reverzní „nákup“ signál již třetí týden v řadě Historicky, do 12 týdnů od svého spuštění, akciový trh v průměru vzrostl 6 %.

Průzkum sentimentu společnosti AAII a podmínky na trhu se zřídkakdy výrazně odchýlily, přičemž medvědí poměr vzrostl na nejvyšší úroveň roku, 43,18–50,28 %:

Index strachu a chamtivosti CNN se vrátil nad 40, stále pod neutrální:

Výhled na tento týden

Vzhledem k tomu, že jsme minulý týden vyzvali americký akciový trh k oživení na základě údajů o pozicích a sentimentu, v souladu se změnami v fundamentech a očekáváních politik, trh zaznamenal agresivní krátké krytí a také spekulace na dříve přeprodané cíle ještě chvíli pokračovat Alespoň zvrat se tento týden nečeká (nic zásadního). Avšak soudě z přestřelení trhu úrokových sazeb a obecného trendu ekonomického zpomalení není horní hranice tohoto kola odrazu vysoká.

Naše historické zprávy:

https://ld-capital.medium.com/