Napsal: David

Krypto platební karty se stávají celoodvětvovým byznysem.

Pokud otevřete sociální média, jako je Twitter, můžete často vidět KOL doporučující různé typy karet s různými poplatky;

Od centralizovaných směnáren, jako jsou Binance, Coinbase a Bitget, po krypto infrastrukturu, jako je Onekey Wallet, se již připojili k této cestě v naději, že otevře kanál mezi krypto aktivy a reálnou ekonomikou vydáním vlastních značkových karet;

Zdroj obrázků: beincrypto.com

V poslední době také aplikace DeFi začaly plánovat byznys s vydáváním karet.

V srpnu oznámil decentralizovaný stablecoinový projekt Hope.money vydání karty HopeCard, kterou lze platit u obchodníků podporujících VISA po celém světě;

Společnost Uniswap DAO v minulých dnech také spustila návrh na hlasování o tom, zda souhlasí s vydáváním karet VISA s logem Uniswap...

Proč se vydávání karet najednou stává populární v krypto kruzích?

Když každý chce získat podíl na burzách, peněženkách, infrastruktuře, aplikacích a dokonce i podnikatelských týmech zaměřujících se na vydávání karet, je za šifrovanými platebními kartami dobrý byznys?

Výběr a GPT, spouštěč poptávky

Ve skutečnosti nejsou krypto platební karty žádnou novinkou.

V roce 2015 vydala Coinbase krypto platební kartu na bázi bitcoinu. Ačkoli během vlny býčího trhu v posledních dvou letech existovaly organizace související s průmyslem, které zkoumaly podnikání v oblasti vydávání karet, jeho popularita a diskuse byly mnohem menší než dnes.

Proč se krypto platební karty staly letos tak populární?

Klíčovým spouštěčem může být nárůst poptávky vyvolaný výběry a ChatGPT.

První představuje touhu šifrovacího kruhu po zabezpečení kanálu, zatímco druhý aktivuje nové platební scénáře.

Za prvé, výběr peněz je vždy téma, kterému se nelze vyhnout.

Když se model výběru C2C stane hlavním proudem, používání kryptoměny pro praní špinavých peněz a rozvoj podnikání v černém a šedém průmyslu, nikdy nebudete vědět, zda bude vaše další transakce z výše uvedených důvodů zmrazena.

Natolik, že na internetu často vidíme různé strategie „dokonalého výběru“ a poskytovatelé služeb pro vklady a výběry používají „karty bez zmrazení“ jako prodejní místo. To vše naznačuje, že na trhu existuje naléhavá potřeba bezpečných výběrů .

Kryptoplatební karty proto mají prostor pro přežití: místo utrácení energie na zkoumání výběrů je lepší tuto kartu použít k vázání běžně používaných platebních metod a přímo využívat kryptoměny pro každodenní spotřebu.

Kromě toho vznik předplatitelských služeb, jako je ChatGPT, také přispěl ke zvýšení poptávky po šifrovaných platebních kartách.

Pro ty, kdo udávají trendy v technologickém kruhu, je GPT nepochybně středem zájmu publika.

Pokud však chcete zažít aktualizované a výkonnější funkce GPT-4, musíte zaplatit měsíční členský poplatek za členství Plus a OpenAI nepřijímá běžné domácí kreditní a debetní karty.

V tomto případě šifrované platební karty úspěšně vyřešily blamáž geografického omezení.

Čísla karet většiny šifrovaných platebních karet začínají 4 nebo 5 a patří americkým karetním organizacím (VISA / Master / American Express atd.), které dokonale splňují požadavky OpenAI na typy karet a dokážou převést kryptoměnu na americké dolary pro dokončení dobíjení. .

Většina těchto karet zároveň podporuje i zahraniční nákupy na zahraničních e-commerce platformách (Amazon, eBay, Shopee atd.) a předplatné dalšího softwaru (Midjourney, Netflix atd.); , pro uživatele s nadnárodními scénáři spotřeby Pohodlnou volbou jsou například také šifrované platební karty.

Je však třeba zdůraznit, že poměrně málo zpráv používá pojmy jako „šifrovaná karta VISA“, „šifrovaná kreditní karta“ nebo „šifrovaná karta“ zaměnitelně, takže v drtivé propagaci a propagaci na sociálních sítích se nováčků neví Co je to za kartu, kterou používám?

Pokud chcete platit kartou, je to stejné jako bankovní karta v tradičním finančnictví Existují dvě hlavní formy: kreditní karta (kreditní karta) a debetní karta (debetní karta).

První vám umožňuje přečerpat, to znamená nejprve utratit a splatit později, zatímco druhý vyžaduje, abyste nejprve vložili a poté utratili.

V současném tržním prostředí je většina z těch populárnějších ve skutečnosti šifrované předplacené debetní karty: není třeba vázat stávající bankovní účet, ale kryptoměnu je třeba předem převést na legální měnu a nahrát na kartu.

Vydávání karet jako služba replikující hnací sílu popularity

Směnárny vydávají karty, peněženky vydávají karty a týmy pro spouštění plateb také vydávají karty... Může někdo vydat šifrovanou platební kartu?

Podle našeho přirozeného dojmu se vydávání kreditních a debetních karet zdá být patentem bank a existují vysoké technické a kvalifikační limity pro provádění této činnosti, ale v oblasti šifrovaných platebních karet tomu tak není.

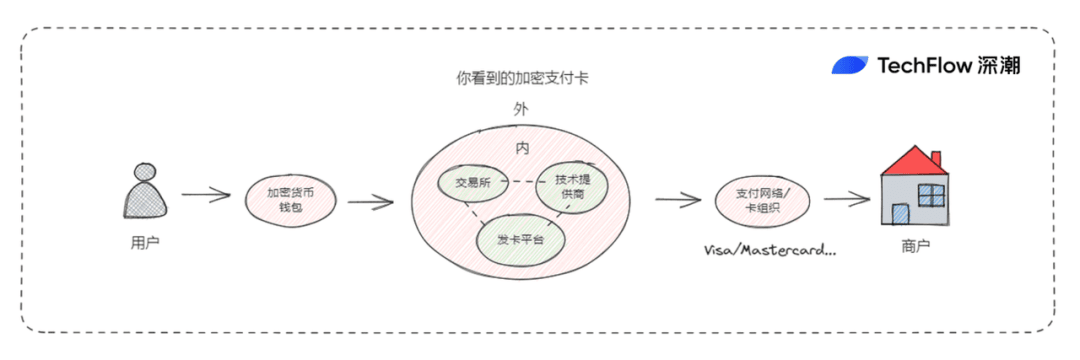

Když uživatel uvidí kartu se značkou určité kryptoměnové burzy a logem VISA, neznámý je za tím ve skutečnosti model spolupráce mezi vydavatelem karty a poskytovatelem technologie.

Například karta VISA společnosti Coinbase je ve skutečnosti podporována poskytovatelem technologií Marqeta, což jí umožňuje vydávat šifrované debetní karty a poskytovat uživatelům služby autorizace transakcí a převodu fondů v reálném čase, jako jsou Immersve, Reap, Striga a Alchemy Pay tuzemským čtenářům známější atp.

Kromě toho se proces vydávání krypto platebních karet zjednodušuje díky roli „poskytovatele technologie“.

V celém řetězci od iniciace platby po dokončení je samozřejmé, že tradiční role, jako jsou uživatelé, obchodníci a poskytovatelé karet (Visa/MasterCard), poskytují schopnost podobnou „vydávání karet jako služby“:

Podporujte vydávání krypto karet, převod měn a platby poskytováním nezbytné bezpečnostní technologie, systémů zpracování plateb a uživatelských rozhraní organizacím, které potřebují vydávat karty.

Vydavatel karty potřebuje pouze zavolat na rozhraní API nebo SaaS poskytovatele technologie, aby vydal a spravoval šifrované kreditní/debetní karty.

Zároveň „vydání karet jako služba“ poskytovatele technologie zahrnuje také různé funkce včetně autorizace transakcí, konverze fondů, monitorování transakcí a řízení rizik, což pomáhá vydavatelům karet zjednodušit operace a zvýšit efektivitu.

Teoreticky tedy mohou instituce podléhající dohledu nad dodržováním předpisů nebo držitelé licencí s podporou poskytovatelů technologií vydávat šifrované platební karty. Proto se na trhu můžeme setkat s řadou šifrovaných platebních karet od různých vydavatelů.

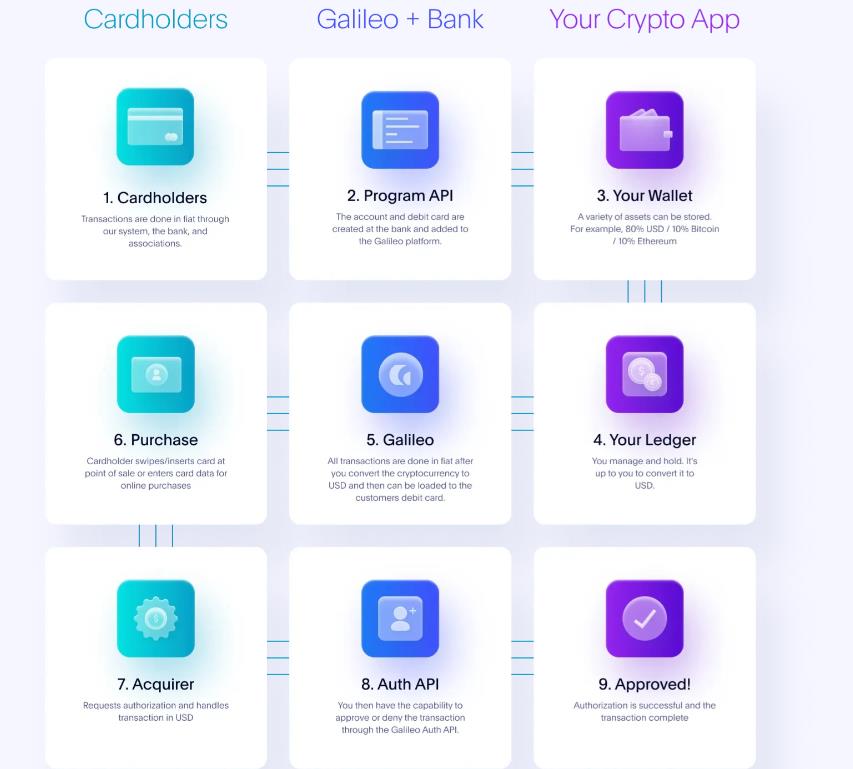

Vezměme si příklad Galileo, známého zámořského poskytovatele řešení, jeho API bylo integrováno s platebními sítěmi, jako jsou Visa a MasterCard, a také navázalo spolupráci s dodavatelskými a navazujícími odvětvími, jako jsou banky vydávající karty kompletní vydání karty zavoláním na její služby.

Jak můžete vidět na obrázku výše, kryptografické aplikace, které vyžadují vydání karty, mohou potřebovat pouze poskytnout adresy peněženky a účty pro správu (fialová) Otevírání karet spotřebitelů, transakce, autorizace, vypořádání a další činnosti jsou dokončeny systémem Galileo (modrá). .

A technické řešení systému Galileo není jediné.

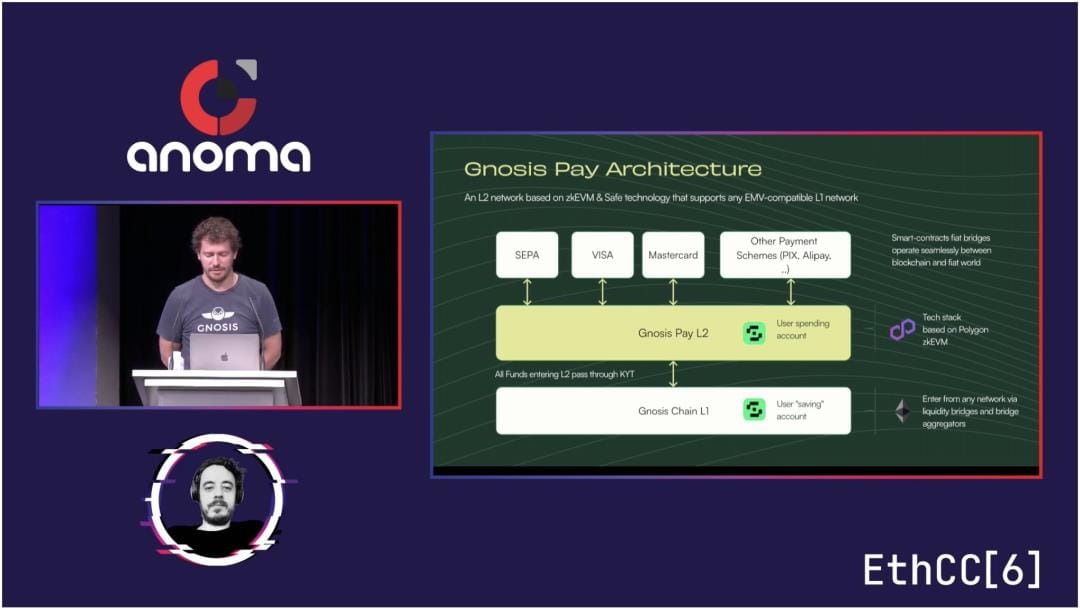

V červenci letošního roku spustila známá peněženka s více podpisy Gnosis Safe Gnosis Pay, síť věnovanou šifrovaným platbám, která podporuje i vydávání karet Visa.

Jeden konec tohoto technického řešení je vázán na šifrovanou peněženku a druhý konec spojuje bankovní systém, Visa, MasterCard a platby třetích stran kryptoměny a tradiční finance.

Podobně Gnosis také hraje roli poskytovatele technologie: poskytuje sadu nástrojů pro integraci vývojářů, otevírá volání API a umožňuje dalším šifrovacím aplikacím přizpůsobit si vlastní platební karty.

Celkově jsou poskytovatelé technologií spíše staviteli mostů, kteří překlenují propast mezi kryptosvětem a tradičními financemi a umožňují na tomto mostě běžet více platebních aplikací.

Husy jsou oškubané a obchodní zkušenosti v platebním řetězci

Proč se však všichni tak soustředí na podnikání s krypto platebními kartami?

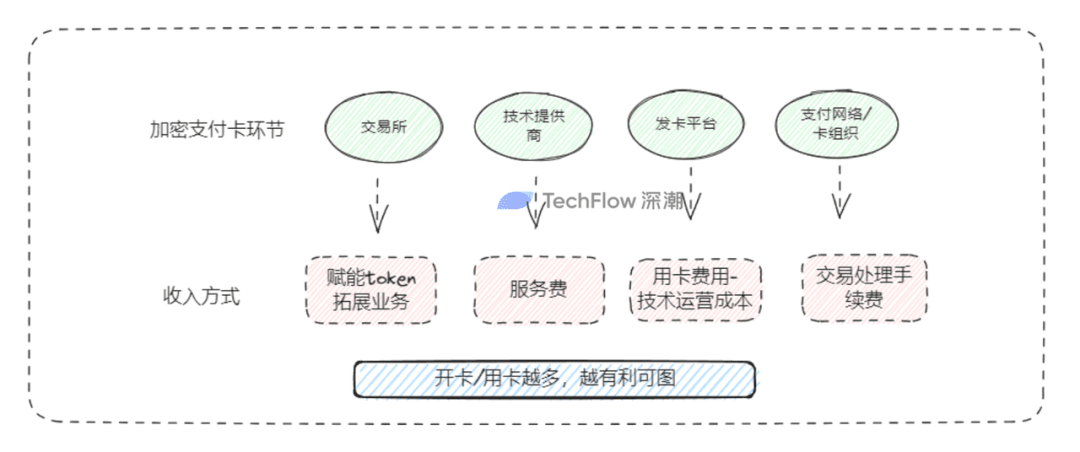

Krypto platební karty jsou vícestrannou obchodní formou a každá strana v řetězci má aspirace na zisk a vlastní obchodní zkušenosti.

Pro velké směnárny: vytváření šifrovaných platebních karet není jen o placení malého množství poplatků za otevření karty a manipulačních poplatků. Často se kombinuje s dalšími obchody společnosti:

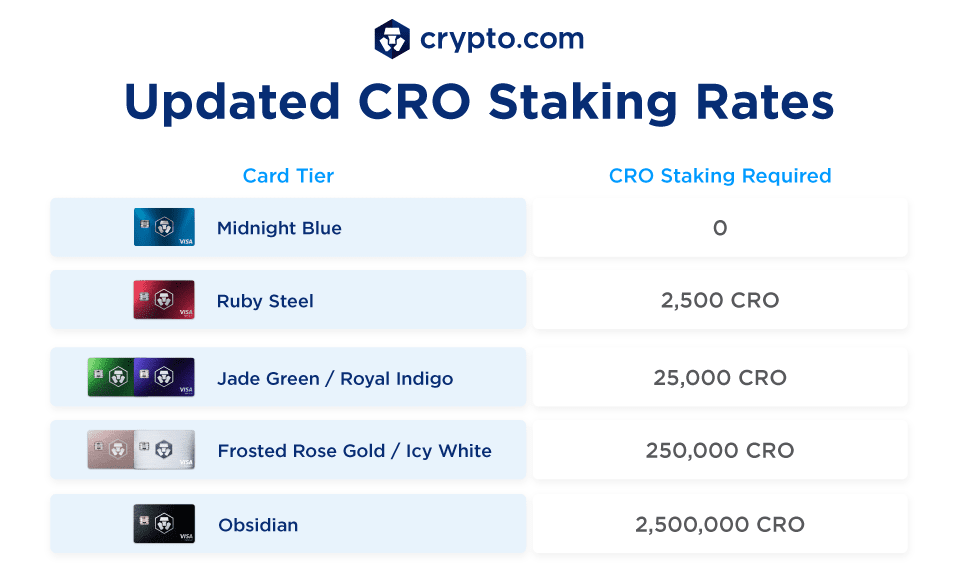

Zmocněte svůj vlastní token: Token cashback můžete získat pomocí zašifrovaných platebních karet, jako je BNB Binance Card, CRO Crypto.com atd. Zároveň to značně zvýší vliv a povědomí o vašem vlastním tokenu čas, dle zástavy V závislosti na výši BNB nebo CRO se bude měnit i úroveň vlastního kapitálu platební karty, což může uživatele lákat i k nákupu či zástavě vlastních tokenů;

Rozšiřování obchodní činnosti: S obrovským provozem a uživateli v ruce se burzy stále snaží vymanit se z obchodování s digitální měnou a rozšířit další scénáře plateb na straně C. Přestože je ovlivněna problémy s dodržováním předpisů, logika vývoje je jasná – přejděte na WeChat po nahromadění velkého množství provozu a lepivosti a poté provádějte platby na základě sociálních sítí.

Pro poskytovatele šifrovacích aplikací/technologií: Pokud se zabývají hardwarovými/softwarovými peněženkami, zdá se logické zapojit se do podnikání s platebními kartami, protože mohou uživatelům poskytovat služby úložiště šifrovaných aktiv, je nevyhnutelné otevřít další spotřební odkaz ;

Dalším poskytovatelem technologických služeb, jako je AlchemyPay nebo zmíněný Galileo a Gnosis, se šifrované platební karty staly byznysem prodávajícím služby SaaS, vybírající peníze podle hovorů od B-side zákazníků nebo přizpůsobené služby;

Pro ostatní vydavatele karet: příjem po vydání karty se skládá z poplatků za otevření karty, ročních/měsíčních poplatků, transakčních poplatků atd. Zároveň podle pochopení autora někteří vydavatelé karet využijí i částku vloženou uživateli do kartu investovat do amerických vládních dluhopisů a získat podíl na zisku RWA.

Pro organizace vydávající karty: VISA a Mastercard se snaží přijímat každého, kdo přijde, a čím více, tím lépe. Ať už se jedná o šifrovanou platební kartu nebo tradiční bankovní kartu, čím více uživatelé utratí, počet transakcí a počet transakcí v zahraničí, tím více manipulačních poplatků obdrží za zúčtování a vypořádání. Čím větší částka, tím vyšší výnos .

Každý článek v řetězci krypto plateb je pro uživatele ziskový. Dokud jsou regulace a obecné ekonomické prostředí stabilní, zdá se, že jde o oboustranně výhodný obchod pro všechny strany.

Dorty na velkém trhu

Narativ v kryptosvětě se rychle mění, ale v konečném důsledku je většina z nich stále uvnitř kruhu.

Pokud jde o obchodní atributy, šifrované platební karty jsou skladbou, která musí „jít ven“:

Ať už se jedná o krátkodobé výběry a potřeby předplatného GPT nebo dlouhodobé dodržování, využívání pohodlí kryptoměny v přeshraničních platbách k otevření více online a offline platebních scénářů, krypto platební karty chtějí dělat „ export“ a dort je nepochybně obrovský.

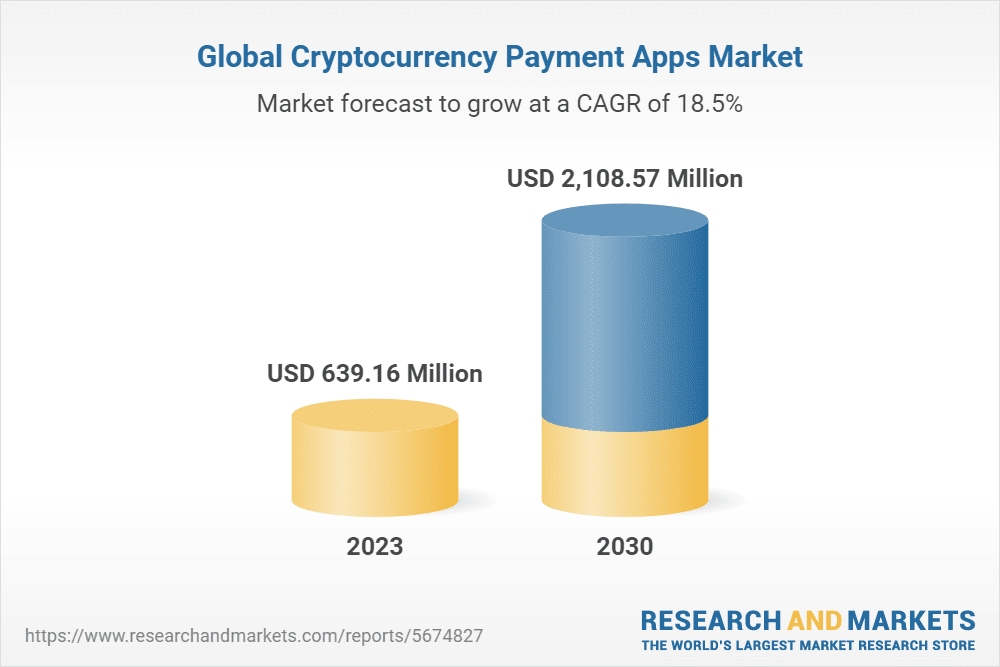

Relevantní výzkumné zprávy také ukazují, že složená roční míra růstu globálních šifrovaných platebních aplikací přesahuje 18 % a šifrované platby pravděpodobně vytvoří trh o velikosti 1 miliardy.

A odměny za nakrájení malého kousku dortu na tak velkém trhu jsou samozřejmě obrovské. To může být také jeden z důležitých důvodů, proč všechny strany v oboru aktivně nasazují šifrované platební karty.

Ale podíváme-li se na realitu, každý produkt má také současná rizika a omezení.

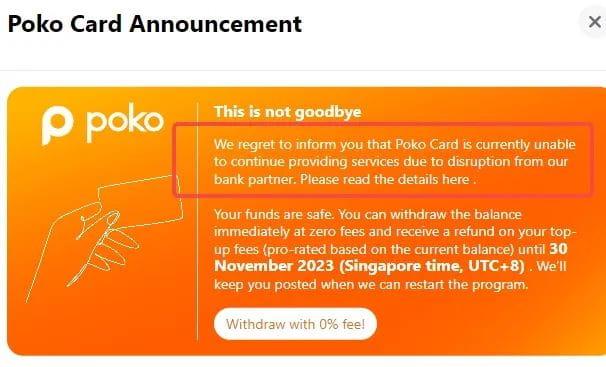

Krypto platební karty mohou přestat sloužit kvůli špatné spolupráci s bankami, pokud uživatelé nebudou pravidelně kontrolovat e-maily nebo kartu používat, mohou zmeškat dobu výběru a zároveň způsobit ztráty, se zpřísněním dohledu a změnou přístup karetních organizací, dokonce i tak silný lídr v oboru, jako je Binance, může kvůli tomu pozastavit vydávání karet.

Revoluce se zatím nezdařila a soudruzi musí stále tvrdě pracovat.

Těšíme se, že koláč bude větší a koncoví uživatelé ochutnají výhody na stole krypto platebních karet.

Zároveň v příštím článku provedeme také hloubkový průzkum podmínek otevření karet, funkcí, sazeb a slev běžných krypto platebních karet na trhu a poskytneme praktičtější a užitečnější reference, které si každý může vybrat a použít. Zůstaňte naladěni.