Institucionální DeFi by mohlo být novým paradigmatem, které mohou banky využít pro inovaci produktů, nové cenové modely a provozní efektivitu.

Instituce finančních služeb a banky se od roku 2020 stále více zapojují do Web3. To platí také v rámci institucionálních decentralizovaných financí (DeFi), protože se objevilo několik potenciálních případů použití, které by mohly v těchto organizacích spustit novou vlnu inovací.

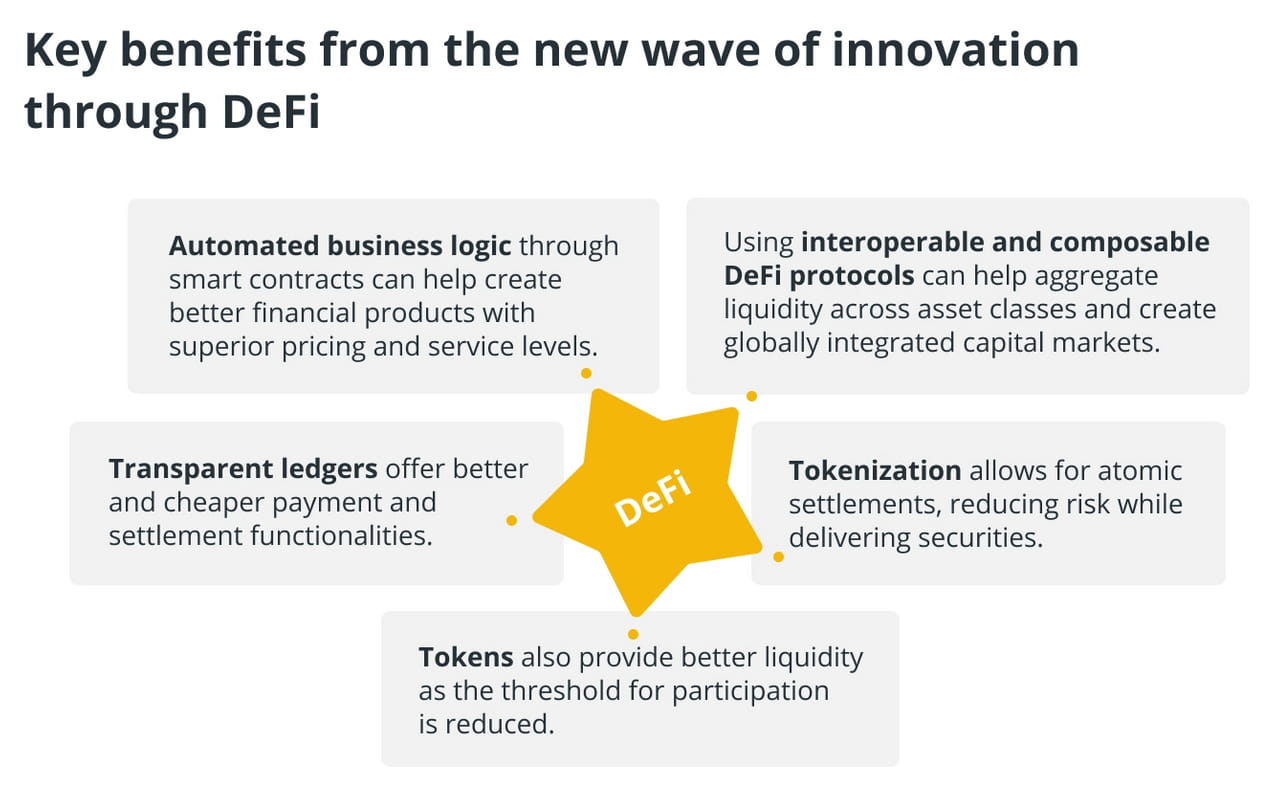

Institucionální DeFi se nevztahuje na rostoucí institucionální investice do protokolů DeFi a decentralizovaných aplikací (DApps), ale spíše na velké instituce využívající protokoly DeFi k tokenizaci skutečných aktiv s dodržováním předpisů a kontrolami na institucionální úrovni pro ochranu spotřebitelů. Častá otázka, která přichází, zní: Jaké výhody nabízí DeFi kromě digitálního bankovnictví?

Není to tak dávno, co bylo bankovnictví fyzickou námahou, kde transakce probíhaly na papíře a interakce probíhaly prostřednictvím sítě bank. Digitalizace zvýšila efektivitu díky automatizaci služeb a snížení zátěže poboček bank. Inovace vedené fintech umožnila bezproblémovou interakci se zákazníky s velmi malým počtem fyzických kontaktních bodů.

Digitalizace bank stále znamenala distribuci informací a vytváření režijních nákladů na odsouhlasení. Zatímco transakce byly prováděny prostřednictvím digitálních sítí, účetnictví bylo stále nutné provádět samostatně. DeFi by přineslo provádění transakcí a vedení účetnictví do stejné sítě. To je výhoda, kterou DeFi poskytuje oproti obyčejné vanilkové digitalizaci.

I když banky chápou příležitosti, které před sebou institucionální DeFi nabízí, existuje několik překážek, které je třeba překonat, než budou přínosy realizovány ve velkém měřítku.

Jen v roce 2019 utratily banky více než 270 miliard dolarů ročně, aby splnily regulační povinnosti týkající se nabídky běžných finančních služeb. Banky a firmy poskytující finanční služby musí spolupracovat s regulačními orgány a budou muset zavést několik kontrol, aby mohly využít institucionální DeFi.

Shoda s předpisy pro institucionální DeFi

Banky procházejí vysokou úrovní přísnosti, než nabízejí své produkty a služby spotřebitelům. Jsou kontrolovány na životaschopnost prostřednictvím stresových scénářů, ale co je důležitější, kontrolují se také na problémy s chováním. Například úvěrové produkty jsou prověřovány z hlediska nesprávného prodeje zákazníkům, pokud jsou úrokové sazby velmi vysoké.

V dnešním světě DeFi existují produkty, které by nepřežily obvyklý stupeň due diligence bank. Několik platforem DeFi nabízí svým poskytovatelům likvidity tří a čtyřmístné roční procentní výnosy, což je v běžných finančních službách neslýchané.

Svět DeFi také trpí nedostatkem podnikového řízení. Tokenizovaný svět předává vládu svým držitelům tokenů. Zatímco většina ekosystémů DeFi má vysoký stupeň centralizace díky nerovnoměrnému vlastnictví tokenů, stále jim často chybí dostatečné podnikové řízení.

Další klíčovou oblastí pro soulad s předpisy je, když jsou produkty uváděny na trh v řetězci. V dnešním prostředí prochází emise dluhopisů regulačními schváleními v závislosti na struktuře dluhopisu. Ale pokud se emise dluhopisů provádí na DeFi, neexistuje žádný regulační rámec, na který by se dalo spoléhat nebo řídit proces.

Banky musí spolupracovat mezi sebou as regulátory, aby podpořily inovace produktů a regulační rámce kolem nativních institucionálních produktů DeFi.

Právní rámec pro chytré smlouvy

Inteligentní smlouvy jsou kritickým aspektem DeFi. Nabízejí možnost programově spouštět a vypořádat transakce. Stále se však jedná o nově vznikající technologii a právní vymahatelnost transakce vyvolané inteligentní smlouvou je v mnoha jurisdikcích a situacích nejasná.

Existuje několik směrnic od různých regulačních a právních orgánů po celém světě. Například stát Nevada ve Spojených státech učinil smart kontrakty právně vymahatelné, ale musí existovat širší právní rámec, který národní státy podepíší, aby finanční služby, které se spoléhají na programovatelné peníze, mohly mít pevné právní základy.

Ochrana osobních údajů

Aplikace DeFi se nejen pyšní, ale také spoléhají na transparentnost transakcí v řetězci. Širší ekosystém tuto funkci efektivně využil k pochopení tržního chování. Například aktivita velryb je pravidelně sledována aplikacemi pro posouzení nálady na trhu.

Modely jako automatizovaná tvorba trhu (AMM) se v DeFi objevily díky transparentnosti on-chain. Protokoly DeFi jsou schopny vypočítat ceny aktiv na základě údajů o nabídce a poptávce v reálném čase. Institucionální DeFi se snaží čerpat inspiraci z těchto modelů.

Konvenční účastníci kapitálového trhu však spoléhají na soukromí transakcí. Makléři jednali jako zástupci institucí, které chtějí zadávat velké tržní objednávky. Zatímco trh vidí, že se dějí velké transakce, není možné, aby odhalil instituci, která za transakcí stojí.

Institucionální DeFi by potřebovalo najít dobrý střed mezi transparentním světem DeFi a tradičními kapitálovými trhy, které jsou zprostředkovány k vytvoření soukromí. V minulosti banky testovaly DeFi pomocí povolených blockchainů, které umožňovaly používat řetězec pouze některým účastníkům.

V poslední době však byli institucionální účastníci otevřenější vyzkoušet blockchainy bez povolení, jako je spolupráce JPMorgan s Polygonem. Zbývá však vidět, jak dosáhnou požadované úrovně soukromí transakcí a zároveň poskytnou algoritmům informace v řetězci, aby AMM mohla efektivně probíhat.

Kontroly AML/KYC

V neposlední řadě se banky a společnosti poskytující finanční služby spoléhají na robustní kontroly proti praní špinavých peněz (AML) a Poznej svého zákazníka (KYC). Přibližně 10–15 % zaměstnanců v bankách zajišťuje, že standardy dodržování a rizik mohou splňovat přísné předpisy.

Na druhé straně spektra nedávná zpráva Chainalysis zdůraznila, že na začátku roku 2022 byly na nelegálních adresách drženy kryptoměny v hodnotě téměř 10 miliard dolarů. Podle zprávy byly v roce 2021 kyberzločinci vyprány kryptoměny v hodnotě téměř 8,6 miliardy dolarů.

Opět je zde střední cesta, kterou je třeba identifikovat, kde se institucionální účastníci DeFi identifikují prostřednictvím robustních procesů KYC. Aby mohli uživatelé používat služby DeFi nabízené institucemi, musí také dodržovat veškeré kontroly AML a analýzy v řetězci, které jsou institucemi nařízeny.

Další úvahy

Toto není vyčerpávající seznam schopností, které musí instituce mít, aby mohly DeFi efektivně prozkoumat. Existují další aspekty, jako je sladění standardů napříč bankami, jurisdikcemi a třídami aktiv. Institucionální DeFi může fungovat pouze tehdy, pokud mnoho institucí přijde ke stolu plánovaným způsobem.

Vlastní peněženky s velmi malým třením by měly být na místě. Aby se institucionální DeFi stalo hlavním proudem, musí být uživatelské zkušenosti bezproblémové. Peněženky jako ZenGo již mají uživatele na palubě, aniž by museli používat soukromé klíče. To by mělo být normou pro institucionální DeFi jít do hlavního proudu.

Musí existovat on-chain a off-chain interoperabilita, protože začlenění institucí do globální bankovní infrastruktury může potenciálně trvat desetiletí. Banky musí být také otevřené dialogu, když používají různé řetězce a kryptografické technologie, které spolu potřebují mluvit, aby dosáhly integrované tržní infrastruktury.

Příštích pár desetiletí bude fascinujících, protože kontrolované, regulované a zprostředkované kapitálové trhy se snaží proniknout do DeFi „divokého západu“. O tom, zda institucionální DeFi může být utopickou střední cestou, která spojuje to nejlepší z obou světů, rozhodne to, jak budou banky a finanční instituce spolupracovat a s regulátory po celém světě.