Přehled trhu

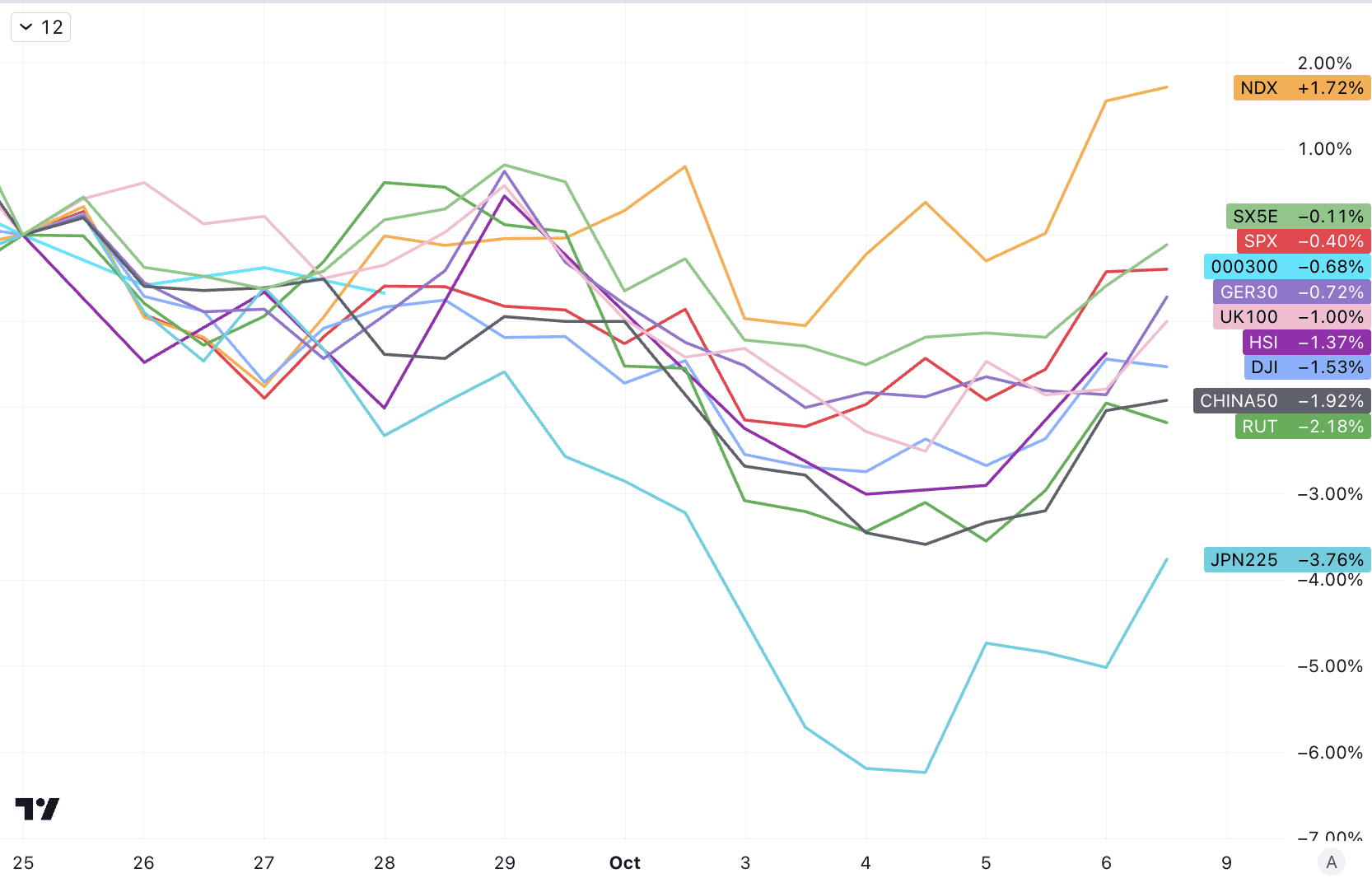

Hlavní akciové trhy po celém světě v posledních dvou týdnech klesly, pouze Nasdaq zaznamenal dvoutýdenní zisky:

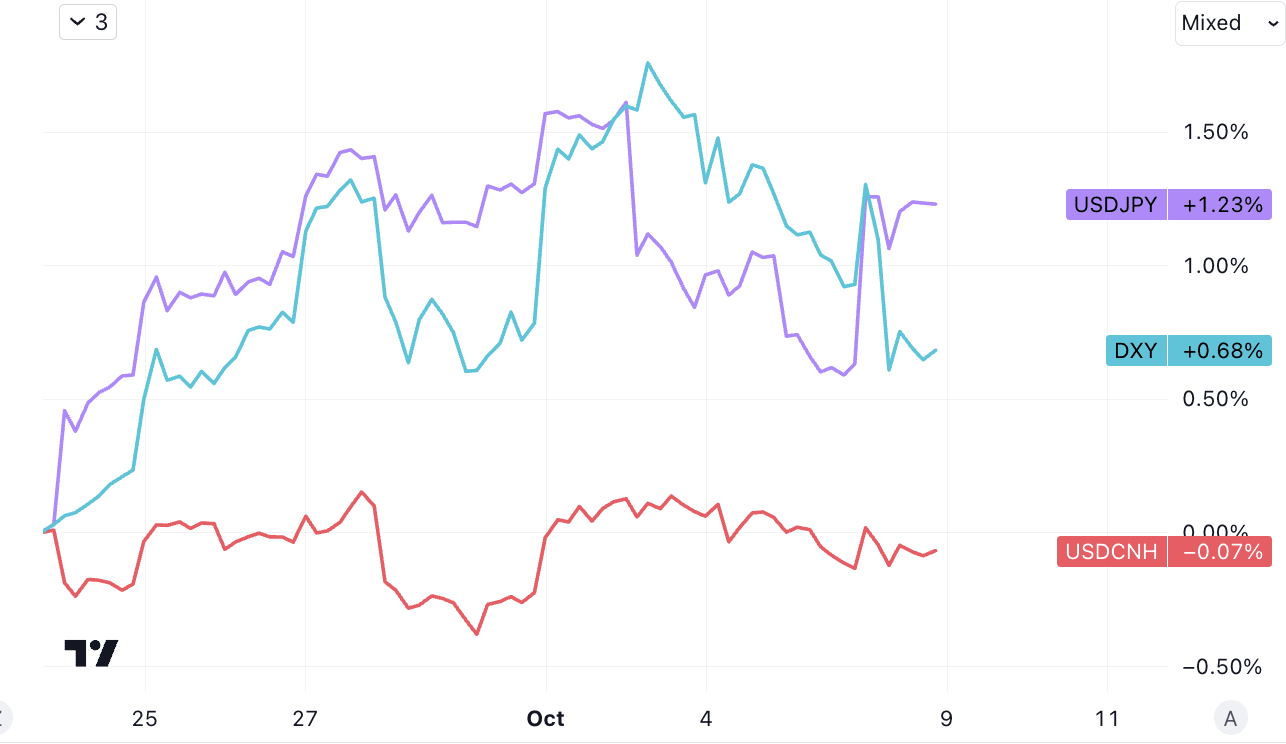

Americký dolar je nadále silný, japonský jen poněkud slabší a offshore jüan stagnuje:

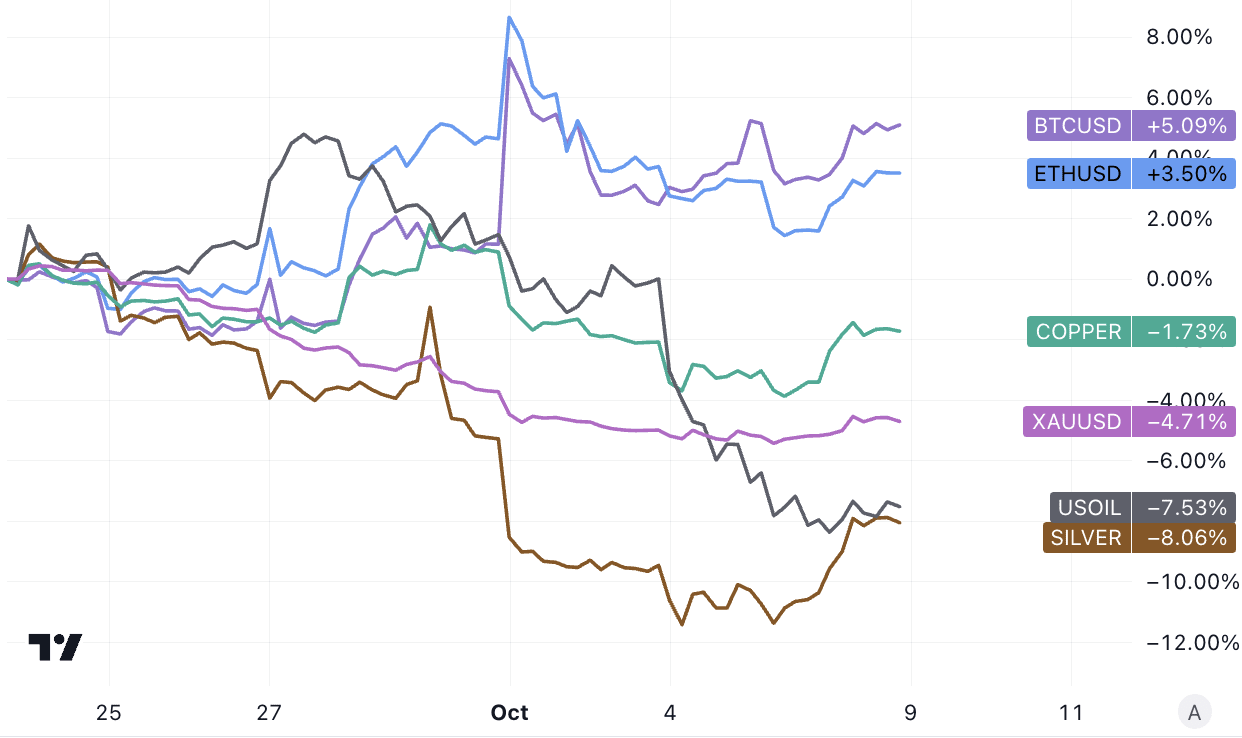

Kryptoměny posílily a energie a kovy oslabily. Zvláště pozoruhodné je, že Saúdská Arábie vyjádřila Spojeným státům ochotu zvýšit produkci ropy, aby podpořila „dohodu o vzájemné obraně mezi USA a Saúdskou Arábií“. propadnou o 7 %, ale palestinsko-izraelský konflikt z tohoto týdne může ceny ropy znovu získat dynamiku a přinést dynamiku:

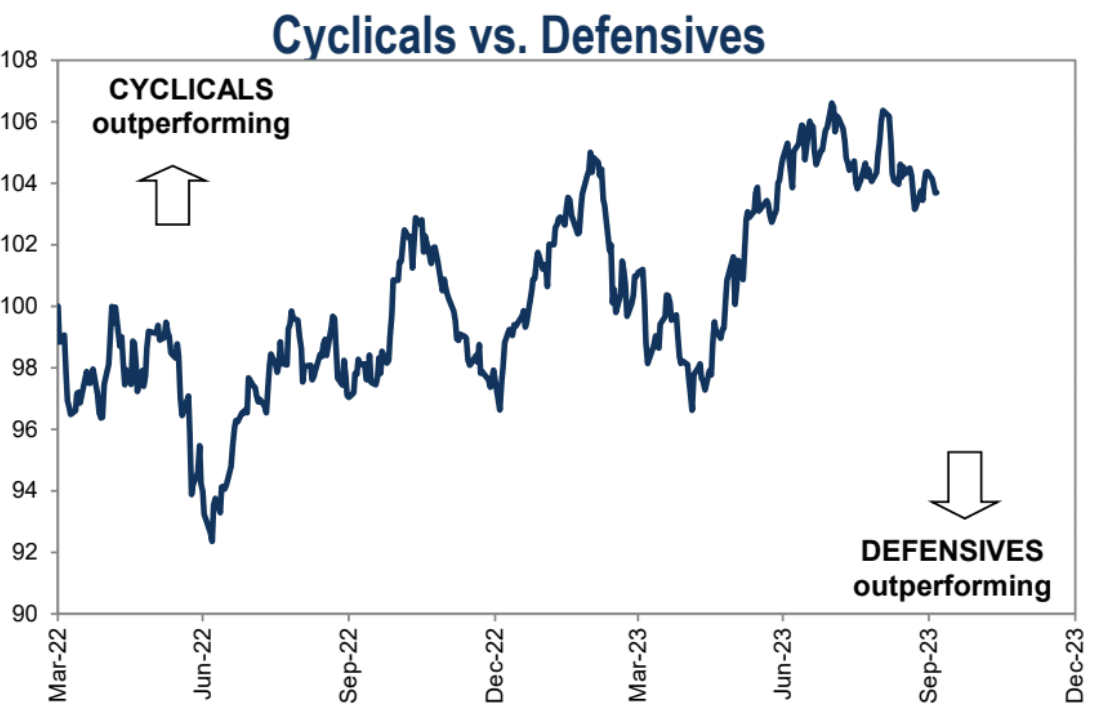

Nedochází k žádné změně v síle a slabosti kategorií cyklu a obrany:

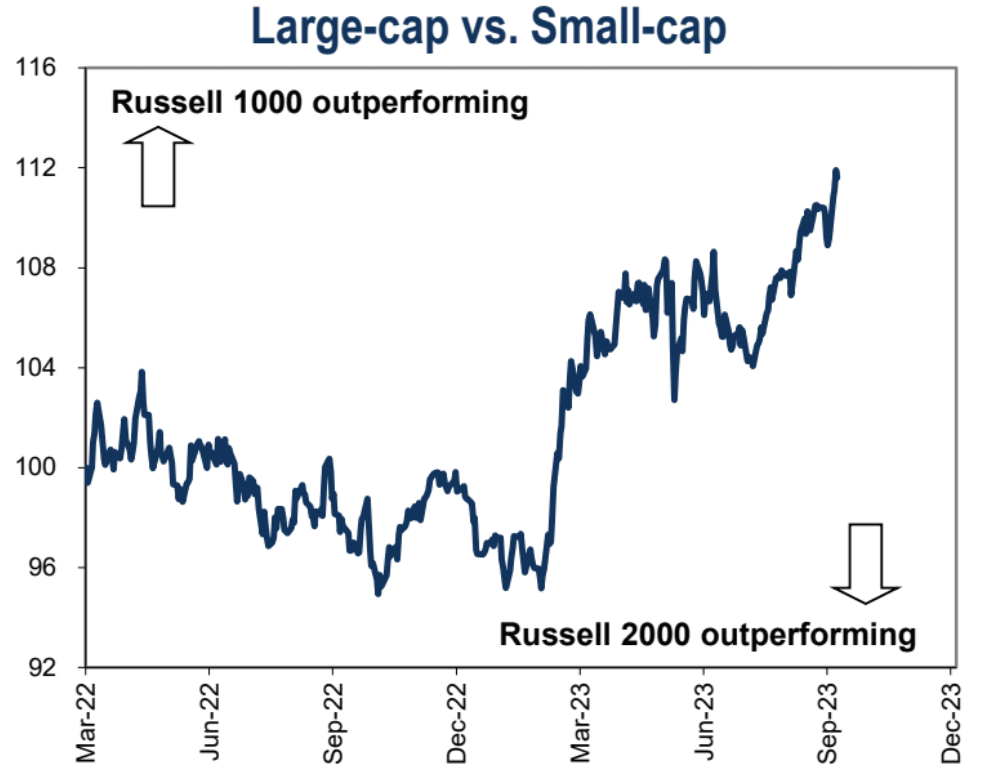

Akcie s velkou kapitalizací nadále překonávají akcie s malou kapitalizací:

Nejdůležitější událostí uplynulého týdne byla bezesporu zářijová zpráva o zaměstnanosti, kterou minulý pátek zveřejnila americká vláda. Počet pracovních míst vzrostl výrazně nad očekávání všech, takže první reakcí trhu byla panika. Cena 10letého státního dluhopisu se propadla téměř o 2 %, akciový trh zřejmě směřuje k dalšímu poklesu a nástroj CME pro předpověď sazeb federálních fondů ukazuje, že pravděpodobnost zvýšení sazeb v listopadu se zvýšila o 10 procentních bodů. Konečný propad se ale nezměnil, stále na 27 %.

Situace se ale rychle obrátila, S&P 500 dosáhl dna půl hodiny po otevření a uzavřel o 1,2 %. Desetiletý státní pokladniční poukázka dosáhla dna kolem 10:50 a zotavila se z přibližně třetiny svých ztrát. Pravděpodobnost zvýšení sazeb také klesla z počátku dne.

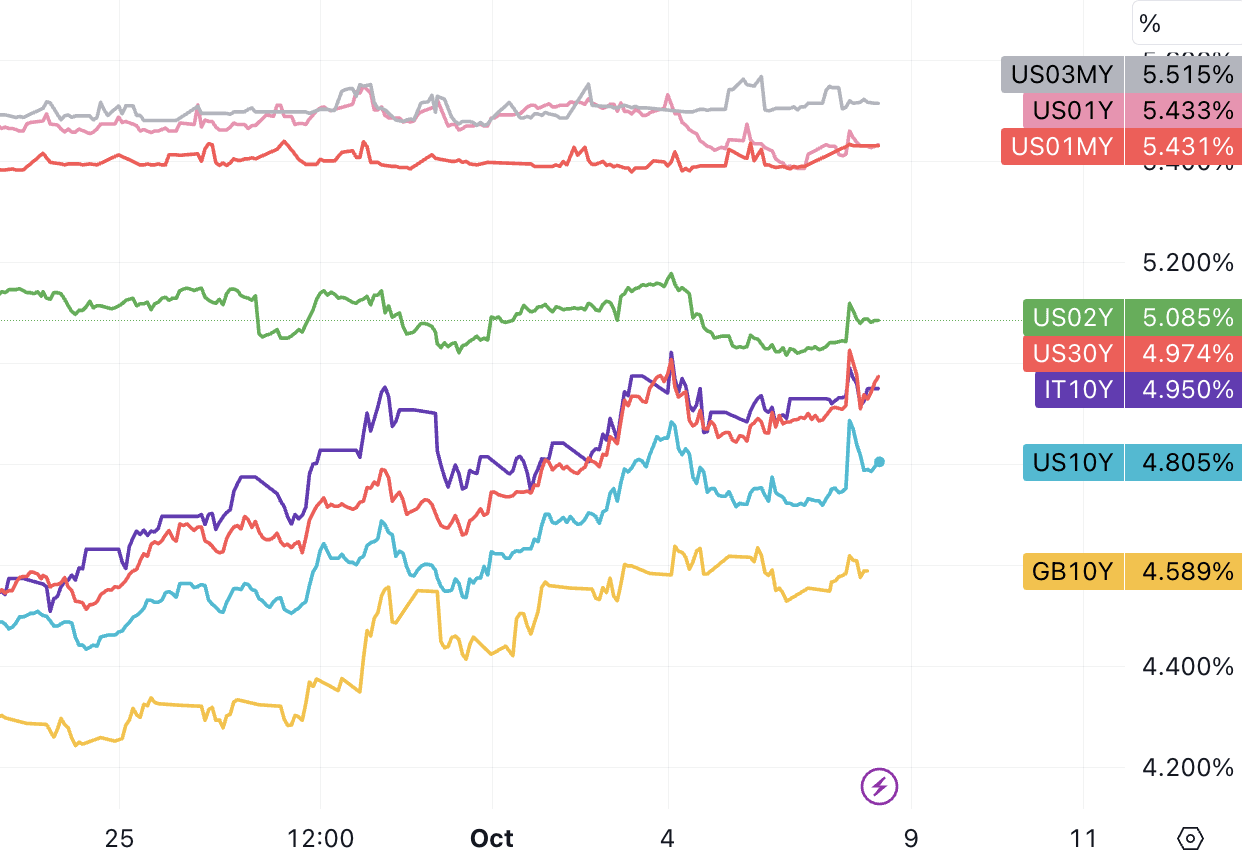

Výnos 10letých amerických státních dluhopisů se v pátek vyšplhal na 4,88 %, což je nejvyšší úroveň od roku 2007. V pátek uzavřela na zhruba 4,8 %, oproti 3,3 % před šesti měsíci. V pátek ráno výnos 30letého státního dluhopisu USA krátce přesáhl 5,00 %, poté klesl pod tuto hranici a nakonec uzavřel na 4,97 %.

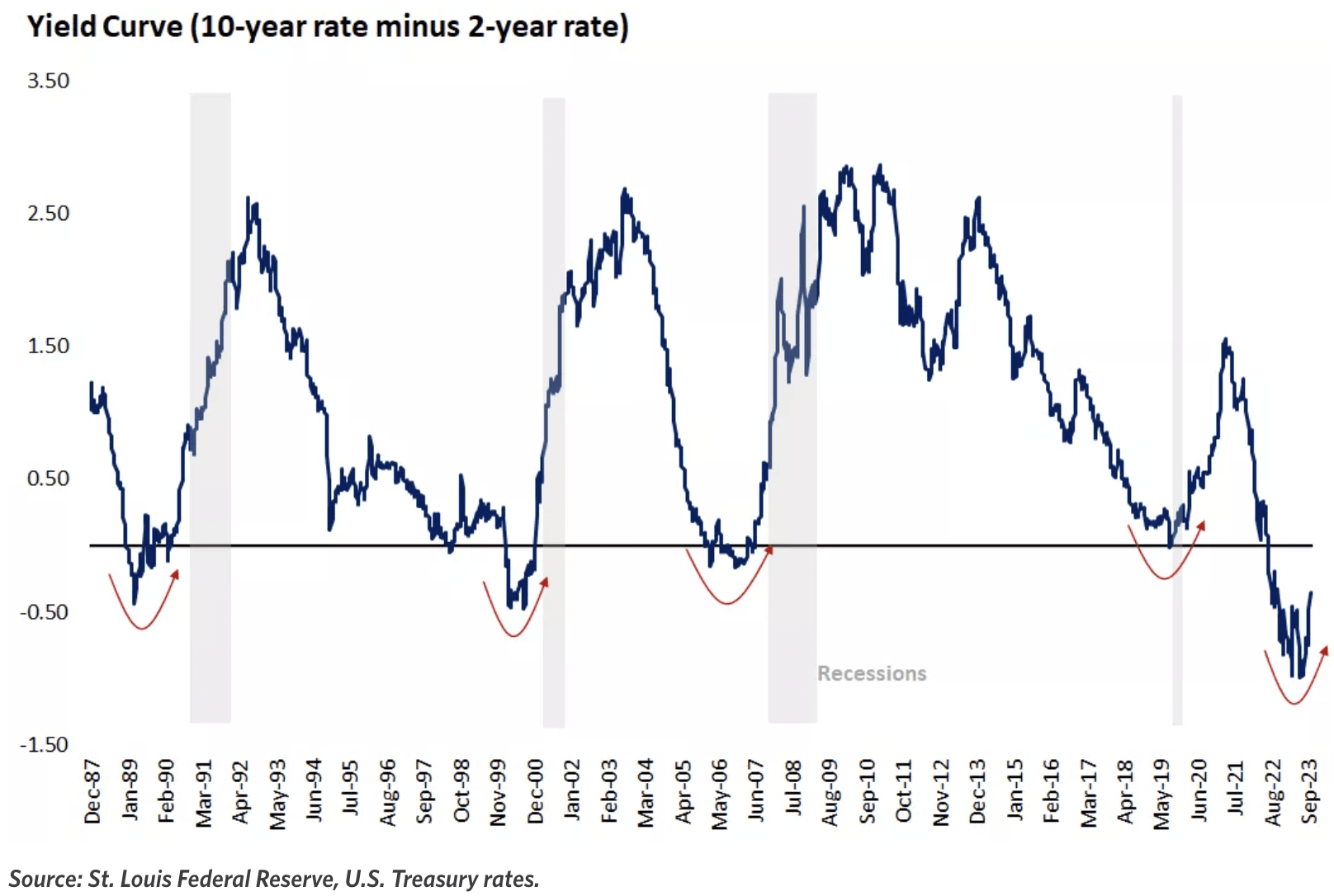

Vzhledem k tomu, že dlouhodobé úrokové sazby v poslední době rostly rychleji, inverze výnosové křivky se výrazně zlepšila, současná inverze 10-02 Y je pouze 30 bp, ale k návratu k normální křivce je ještě dlouhá cesta 02 Y si udržuje současnou úroveň 5,08 %, 10 Y možná bude muset stoupnout nad 6 %, aby se vrátilo k normálu.

Je to hlavně proto, že trh po krátké panice věnoval větší pozornost růstu mezd, který dosáhl nejnižšího nárůstu od června 2021 a je blízko úrovně v souladu s 2% inflačním cílem Federálního rezervního systému uvolnění na trhu práce. Přinejmenším to znamená, že trh práce nevyžaduje další výrazné zvyšování úrokových sazeb ze strany Fedu.

Shrnutí zářijové nezemědělské zprávy: Zaměstnanost v klíčových sektorech ekonomiky se nadále oživuje, ale růst mezd se zpomalil. Věříme, že to dává Fedu prostor pokračovat ve zpřísňování politiky, aniž by to vážně poškodilo ekonomický růst (je zde více prostoru, ale nebude to nutně provedeno). Z hlediska dopadu na trh je zpráva obecně neutrální, rostoucí zaměstnanost je kompenzována klesajícím růstem mezd.

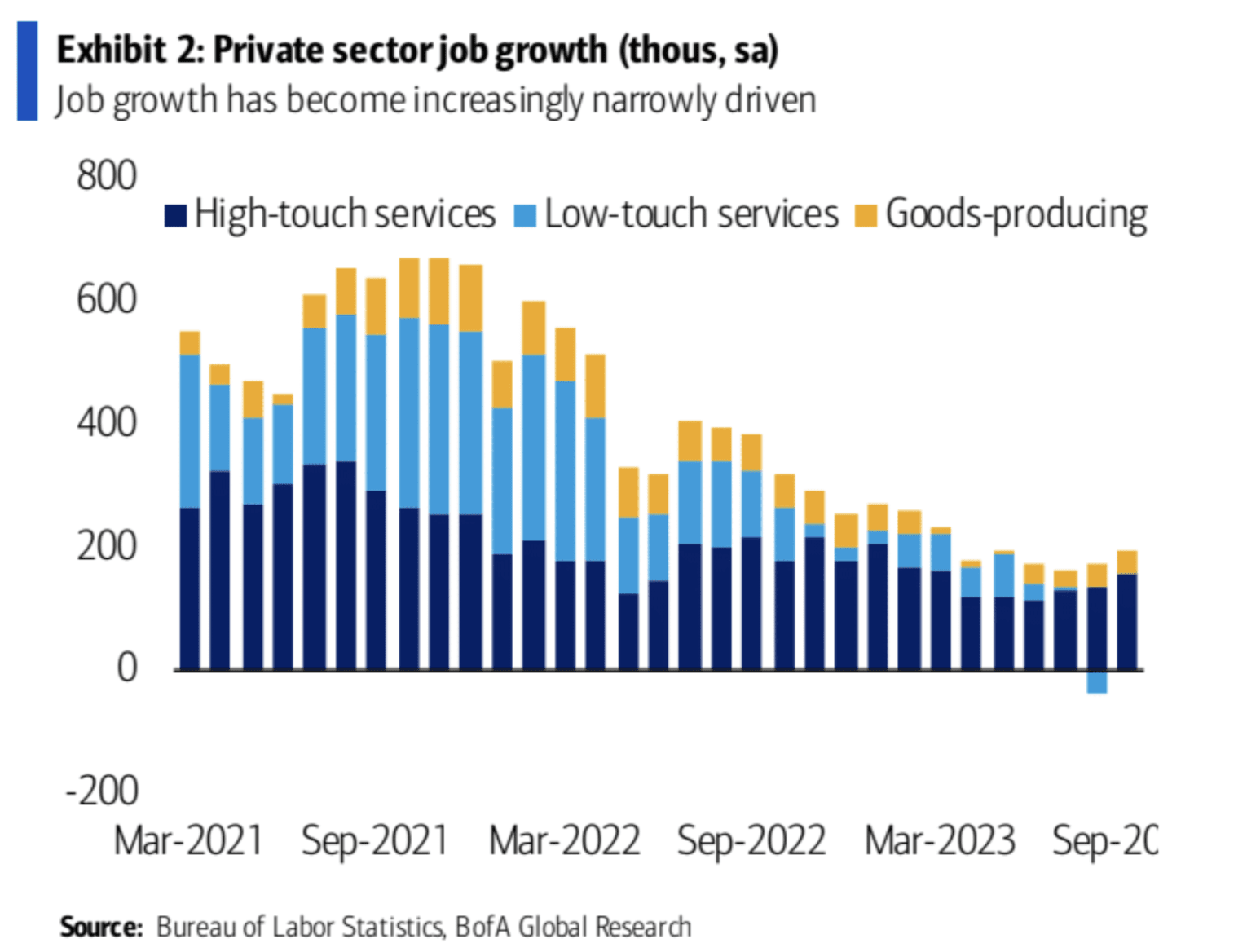

Zaměstnanost v nezemědělských mzdách se v září výrazně zvýšila o 336 000, což překonalo všechna očekávání a představuje největší měsíční nárůst v tomto roce. Údaje za první dva měsíce byly také revidovány směrem nahoru, celkem 119 000. To naznačuje, že trh práce zůstává silný.

Růst pracovních míst se nadále soustřeďuje v odvětvích služeb, která vyžadují vysoký stupeň lidského kontaktu, jako je vzdělávání, zdravotní péče, volný čas a pohostinství. Tato odvětví vytvořila v září 170 000 pracovních míst a v roce 2023 představují 55 % celkového růstu zaměstnanosti mimo zemědělství.

Růst mezd byl přitom relativně slabý, růst průměrného hodinového výdělku meziročně zpomalil na 4,2 %, což je méně, než se očekávalo. Průměrný růst hodinové mzdy za poslední tři měsíce byl pouze 3,4 %. Různé průzkumy ukazují, že ochota firem zvyšovat mzdy také ochladla, což naznačuje zlepšení rovnováhy mezi poptávkou a nabídkou, což je výhodné pro Fed a inflaci.

Kombinace napjatého trhu práce, ale zpomalujícího růstu mezd poskytuje Federální rezervní systém základ pro zvýšení úrokových sazeb v listopadu. Zpráva obecně ukázala, že trh práce zůstává silný, ale inflační tlaky polevily.

Po zprávě, pro kterou mohli býci i medvědi najít důvody, byla reakce trhu také rozdělena, výnosy amerických státních dluhopisů kolektivně vzrostly na nová maxima, ale americké akcie uzavřely výše a obecně mají tendenci vykazovat negativní trend. Taková zpráva by stěží byla základem pro oživení akciového trhu a páteční oživení bylo spíše technického rázu. Medvědí trh ještě neskončil, než ekonomická recese a úvěrové události povedou ke změnám politiky, akciový trh může kolísat v určitém rozmezí a oživení bude obtížné udržet.

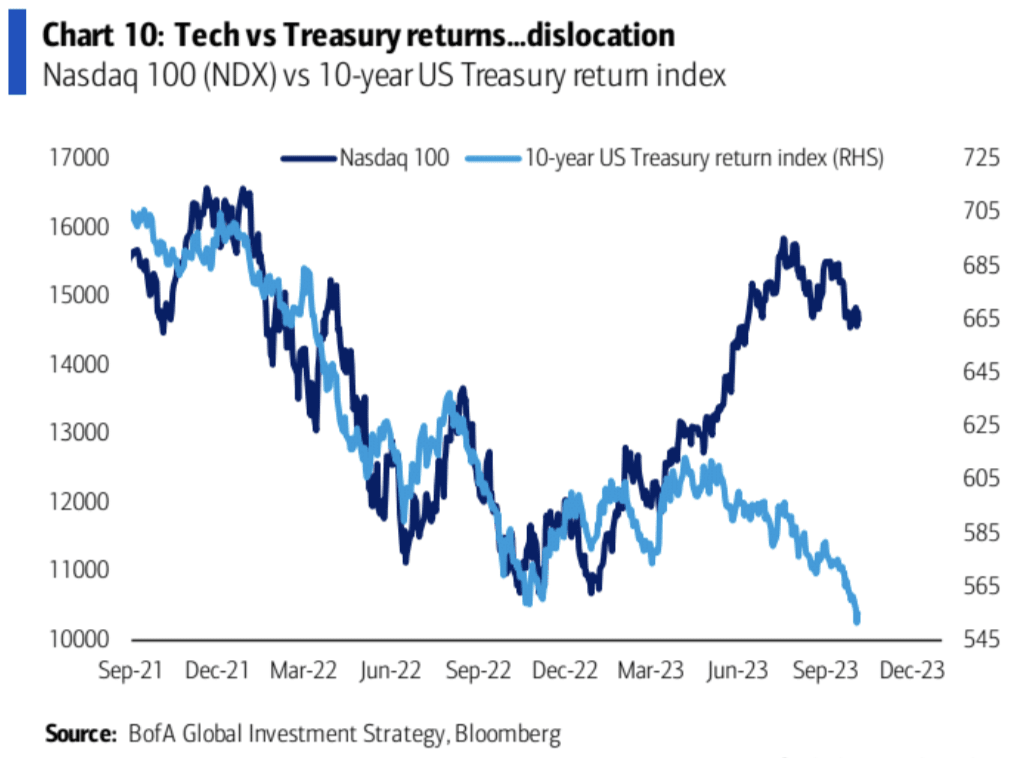

V prostředí ultra nízkých úrokových sazeb investoři oceňují firemní valuace více než růst zisku. Ale nyní, když úrokové sazby rostou, budou mít investoři vyšší požadavky na růst zisku. Rostoucí úrokové sazby zvýší výpůjční náklady pro společnosti a potenciálně omezí růst. To, jak budou v budoucnu vyrovnány pozitivní a negativní dopady úrokových sazeb a inflace na zisky, bude určovat, zda cena akcií bude moci pokračovat v růstu. Ideální stav je, že dopad klesající inflace na ziskové marže byl oslaben a zisky nikoli být způsobeno rychlým nárůstem nákladů na suroviny a pracovní síly jako dříve. Zatímco zmírnění tlaků na vstupní náklady a pokračující ekonomická dynamika by mohly pomoci zvýšit marže, výrazné zvýšení marží se zdá nepravděpodobné vzhledem k odolnosti růstu mezd a vyšším úrokovým sazbám a daním.

Další ekonomické události vzbuzující obavy

Většina představitelů Fedu se obecně domnívá, že prostředí vysokých úrokových sazeb je potřeba udržet delší dobu, a „jestřábí“ zástupci Bowman a Mester nevyloučili možnost dalšího zvýšení úrokových sazeb v listopadu.

Americký cenový index PCE se v srpnu meziročně odrazil na 3,5 % a jádrový PCE meziročně zpomalil na 3,9 %.

Konečná hodnota výrobního PMI Markit ve Spojených státech v září byla revidována směrem nahoru na 49,8 konečná hodnota PMI služeb byla revidována směrem dolů.

Konečné meziměsíční tempo růstu objednávek zboží dlouhodobé spotřeby v USA v srpnu bylo revidováno dolů na 0,1 %.

Poslední počet lidí, kteří požádali o podporu v nezaměstnanosti, vzrostl na 207 tisíc.

K 7. říjnu je nejnovější prognózou modelu GDPNow atlantského Fedu, že anualizovaná míra HDP USA ve třetím čtvrtletí je 4,9 %, což je stejné jako hodnota prognózy z 29. září.

Zápis ze zářijového zasedání Bank of Japan o úrokových sazbách ukázal „jestřábí“ pohled Jeden „jestřábí“ úředník řekl, že inflační cíl bude brzy dosažen a normalizace měnové politiky nemusí být daleko.

Zpráva o americkém akciovém trhu za třetí čtvrtletí bude brzy k dispozici

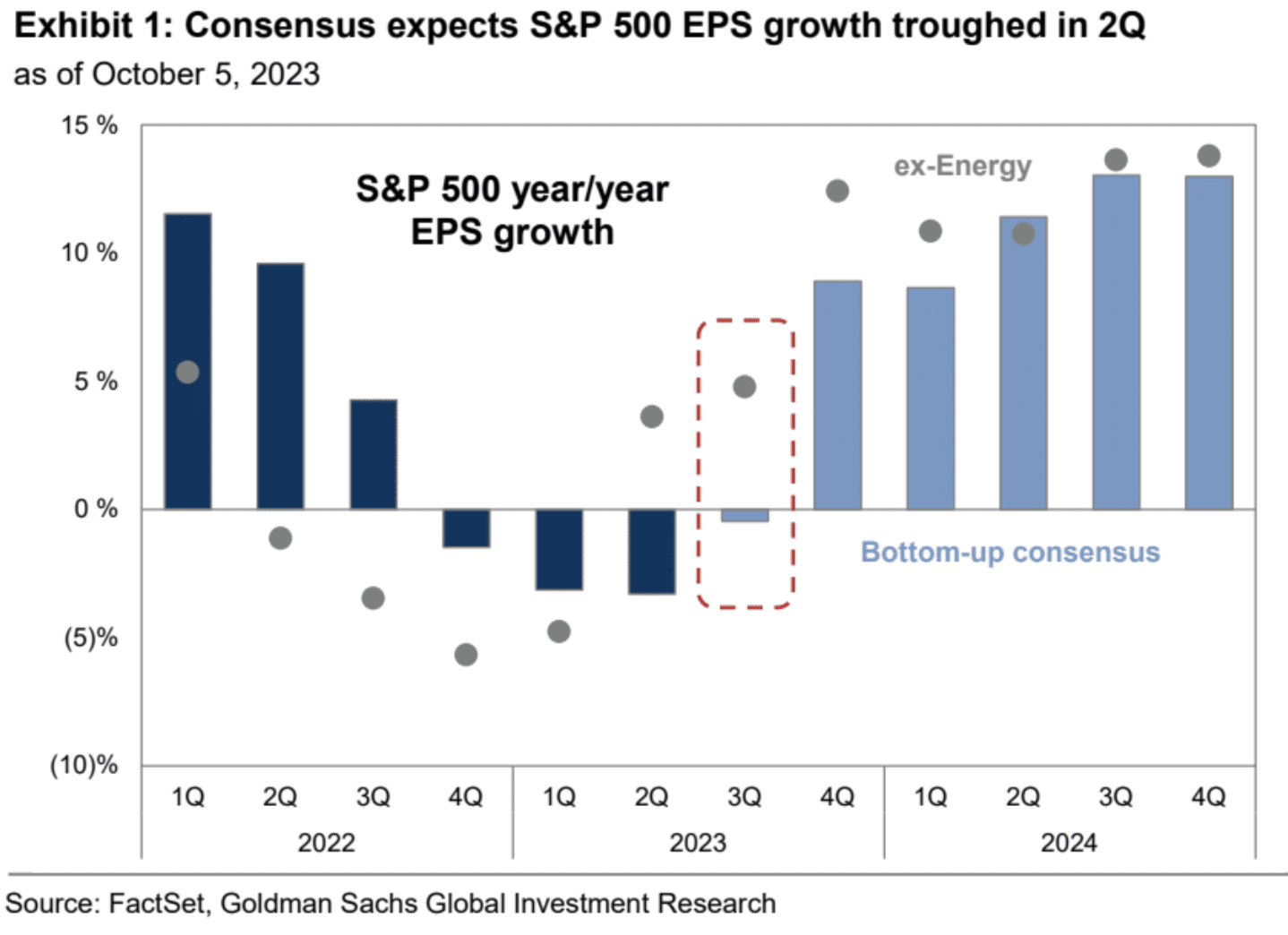

Sezóna finančních výkazů za třetí čtvrtletí 2023 začala tento týden Prvními reportujícími společnostmi jsou PepsiCo, JPM, Citigroup, Wells Fargo, BlackRock atd. a finanční akcie jsou na vzestupu. Výsledková sezóna bude strávena nejdříve 3. listopadu, kdy 80 % společností v indexu S&P 500 zveřejní své finanční zprávy.

Trh očekává, že celkový zisk společností z indexu S&P 500 ve třetím čtvrtletí meziročně vzroste o 0 %, což je nejoptimističtější očekávání analytiků pro sezónu finančních výkazů od čtvrtého čtvrtletí roku 2022, s výjimkou energetického průmyslu očekává se, že poroste o 5 %, což je nejlepší od prvního čtvrtletí roku 2022. Medián očekávaného růstu EPS pro jednotlivé akcie je 2 %:

Z pohledu sektoru panuje shoda v tom, že nejoptimističtější je, pokud jde o růst EPS, odvětví komunikačních služeb (+28 %) a nejpesimističtější je odvětví energetiky, pokud jde o EPS (-38 %). Přestože ceny ropy Brent vzrostly ve třetím čtvrtletí o 27 %, průměrná cena byla stále o 12 % nižší než ve stejném období loňského roku. Bez započtení energií se očekává, že S&P 500 EPS poroste o 5 %.

Podle odhadů GS jsou informační technologie největším přispěvatelem k odhadům S&P 500 EPS v letech 2024 a 2025 s ročním růstem příspěvku o 2 procentní body. Po poklesu v roce 2022 dosáhly komunikační služby a spotřebitelské diskreční zisky svého dna a v letech 2024 a 2025 budou společně přispívat asi 3 procentní body růstu, protože META a Amazon se zaměřují na řízení nákladů a ziskovost. Potřeba společností investovat do umělé inteligence však může omezit růst zisku v těchto odvětvích.

Koncentrace obřích technologických společností v tržbách a ziscích indexu S&P 500 představuje riziko, že pokud tyto společnosti nesplní očekávání, bude to mít dopad na index jako celek. V roce 2022 se sedm největších akcií (Apple, Amazon, Google, META, Microsoft, NVIDIA, Tesla) podílelo 12 % na tržbách indexu S&P 500 a 17 % na zisku. Do roku 2025 trh očekává, že obří technologie přispějí 15 % tržeb a 24 % výdělků do indexu S&P 500. Antimonopolní kontrola ze strany regulačních orgánů je potenciálním protivítrem pro budoucí růst tržeb a zisku v akciích skupiny, přičemž nedávno oznámené žaloby míří na tržní praktiky společností Apple, Amazon a Google. Naše předchozí případové studie ukazují, že AT&T, Microsoft a IBM historicky zaznamenaly pomalejší růst prodeje po vyřešení jejich příslušných antimonopolních soudních sporů.

Vzhledem k tomu, že se očekává, že zisky v tomto čtvrtletí dosáhnou nového maxima, a historicky byla výsledková sezóna pro akciový trh jako celek dobrá, na pozadí zmírnění přehřátého býčího sentimentu a očekávání silných zisků bychom neměli být přehnaně pesimističtí. vyhlídky trhu v příštím čtvrtletí. Klíčem je zjistit, zda lze volatilitu amerických dluhopisů zmírnit, tedy zda výnosy mohou přestat jednostranně růst a stát se vázanými na rozsah.

Podle zkušeného krále dluhopisů Billa Grosse by za normálních okolností tak velký nárůst reálných výnosů posunul dopředný poměr ceny a zisku indexu S&P 500 až 12krát ze současných 18krát. Nadšení z průlomového potenciálu umělé inteligence a masivní vládní výdaje však dopad utlumily. Ale i tak „může umělá inteligence a budoucí fiskální deficity ve výši 2 bilionů dolarů dokázat, že ‚tento čas je jiný?‘,“ píše. "O tom pochybuji."

dopad války

Islamistická militantní skupina Hamás zahájila tento víkend překvapivé útoky, při nichž dosud zahynulo více než 600 Izraelců. Sobota byla v Izraeli nejsmrtelnějším dnem za desítky let, po měsících nárůstu násilí mezi Palestinci a Izraelci, přičemž dlouhotrvající konflikt nyní vstupuje na nezmapované a nebezpečné nové území. Izrael v neděli formálně vyhlásil válku Hamasu a v reakci na to zahájil nálety v hustě obydlené Gaze, přičemž premiér Benjamin Netanjahu slíbil odvetu a varoval Izrael, že podnikne „mocnou odvetu“ a bude připraven na „dlouhou a obtížnou válku“. Palestinské ministerstvo zdravotnictví uvedlo, že od soboty bylo v Gaze zabito nejméně 413 Palestinců.

Hamas navíc zahájil útoky na Izraelem okupované země, které zabily několik cizinců, včetně Američanů a Francouzů. Hlavní rozvinuté země vyjádřily podporu Izraeli a Spojené státy přesunuly údernou skupinu letadlových lodí USS Ford blíže k Izraeli.

Národnostní finanční trh byl o víkendu uzavřen a relevantní válečné zprávy neukázaly žádný dopad Trh s digitálními měnami pokračoval ve svém slabém a volatilním trendu, soudě podle poslední rozsáhlé války, ruské plné invaze na Ukrajinu bodem byl únor 2022 a S&P 500 ten měsíc, zlato a digitální měny uzavřely výše, ale poté tři po sobě jdoucí měsíce klesly. Federální rezervní systém však čelil neustálému zvyšování úrokových sazeb.

Pozice a tok fondů

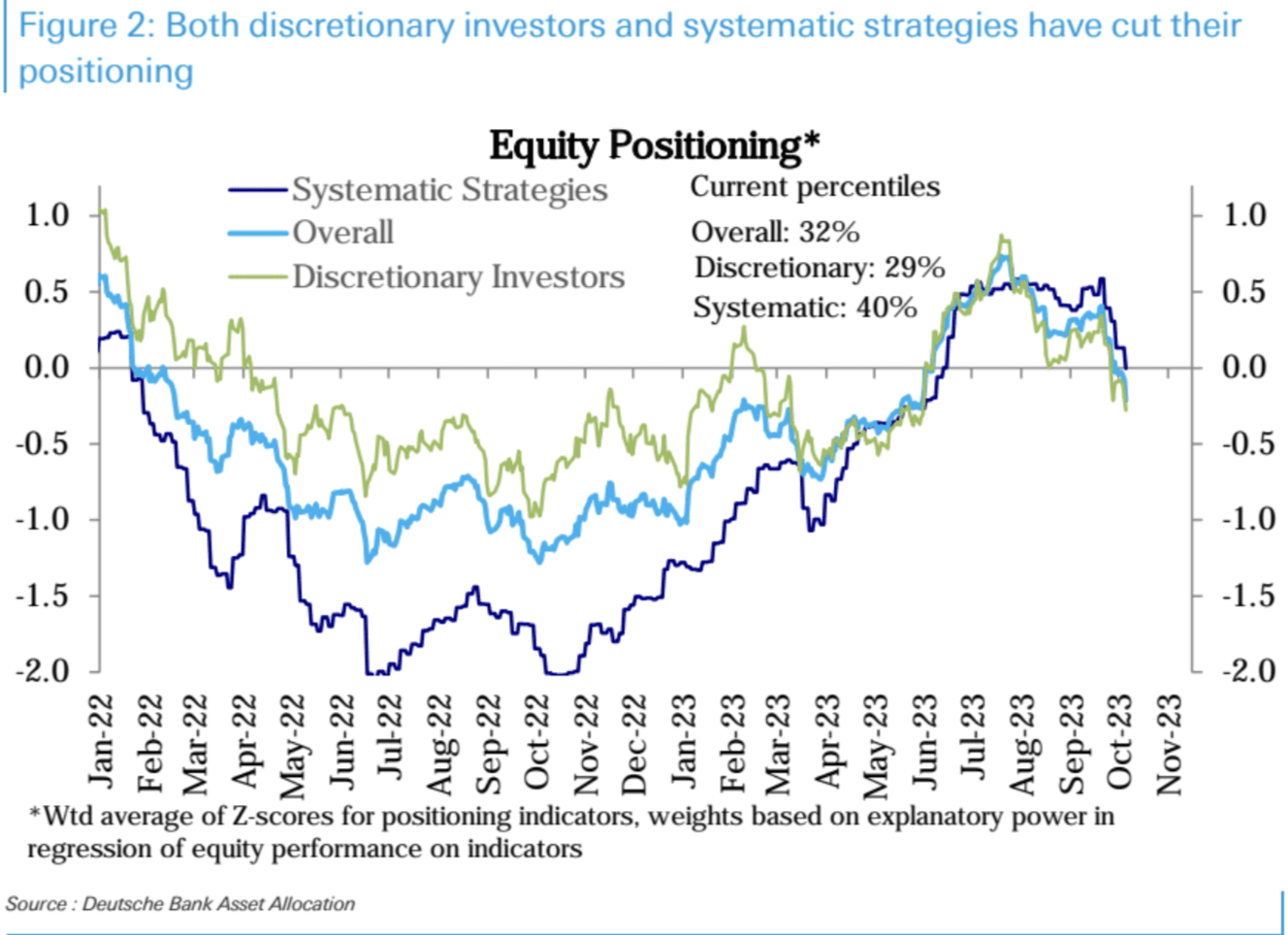

Řada ukazatelů pozice investorů na akciovém trhu opět klesla, což naznačuje, že celkový medvědí sentiment investorů dále posílil.

Pozice portfolia systematické strategie výrazně klesla na neutrální úroveň, což je 40. percentil v historii (tmavě modrá čára na obrázku níže) také dále klesly zpět na úroveň úroveň v květnu tohoto roku, což je 29. percentil v historii (zelená čára níže).

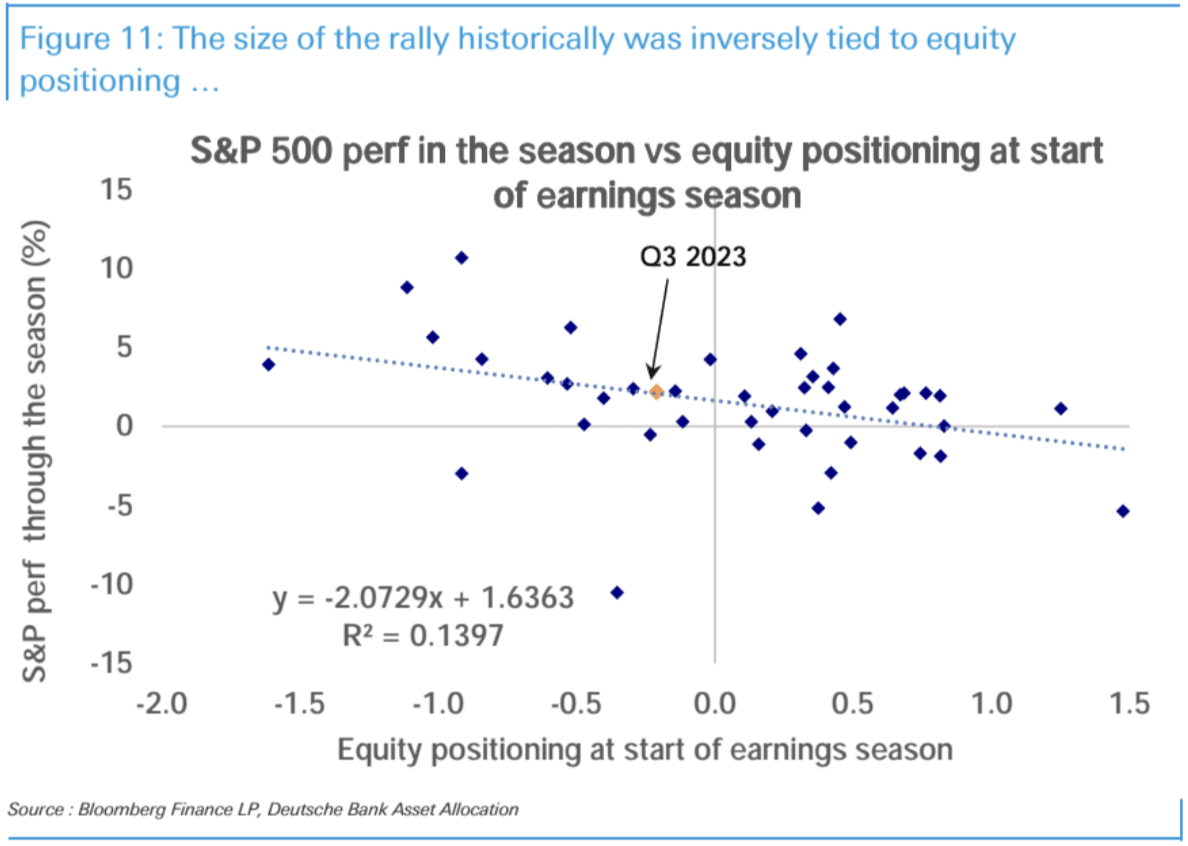

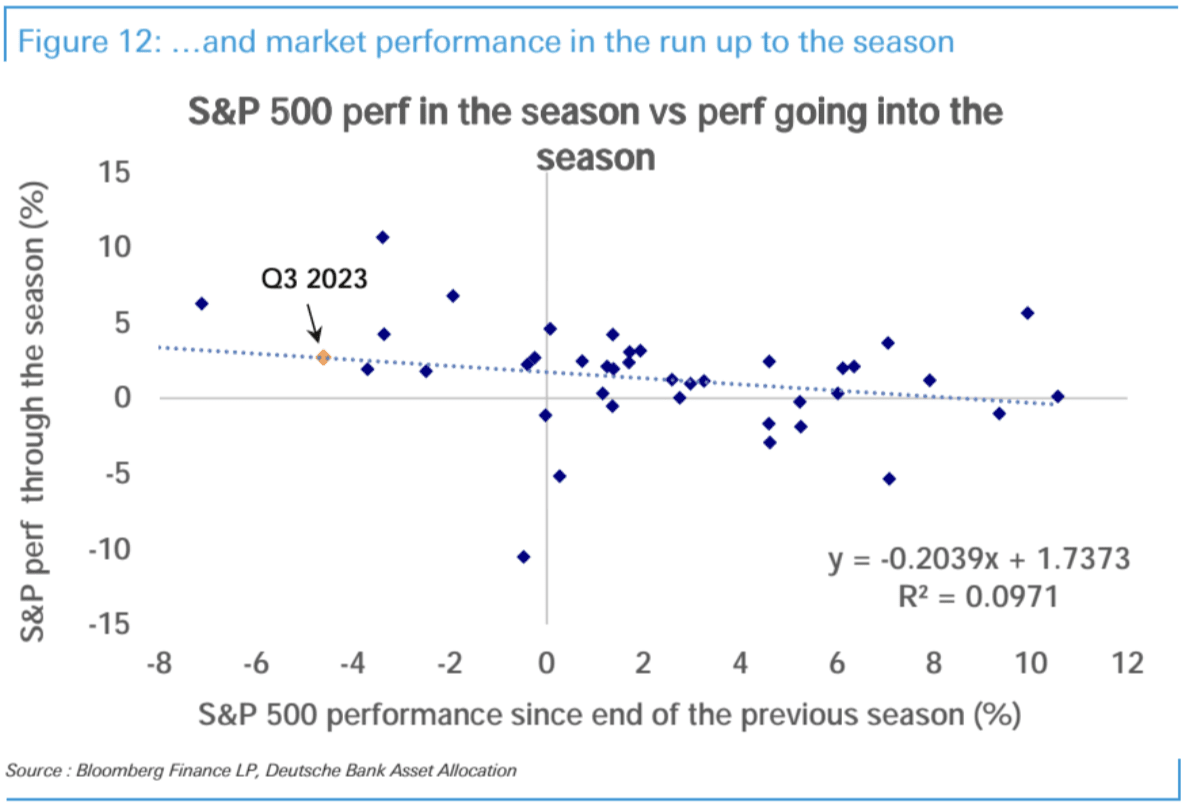

Analýza Deutsche Bank se domnívá, že růst akciového trhu ve výsledkové sezóně negativně souvisí s pozicí na akciovém trhu na začátku výsledkové sezóny. Čím lehčí pozice, tím větší nárůst.

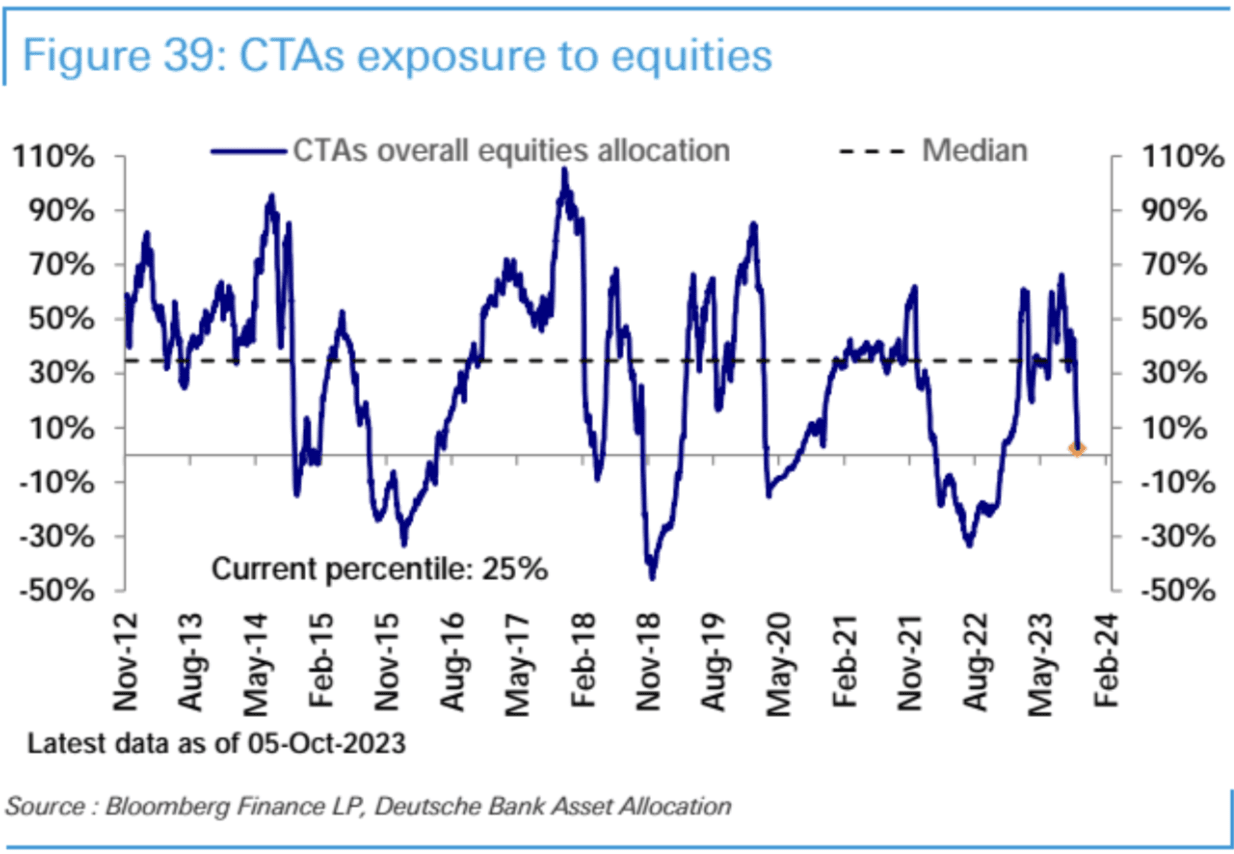

Celkové akciové pozice pro CTA (strategie hybnosti) oproti minulému týdnu výrazně klesly a aktuálně jsou na historicky 25. percentilu s nižšími pozicemi

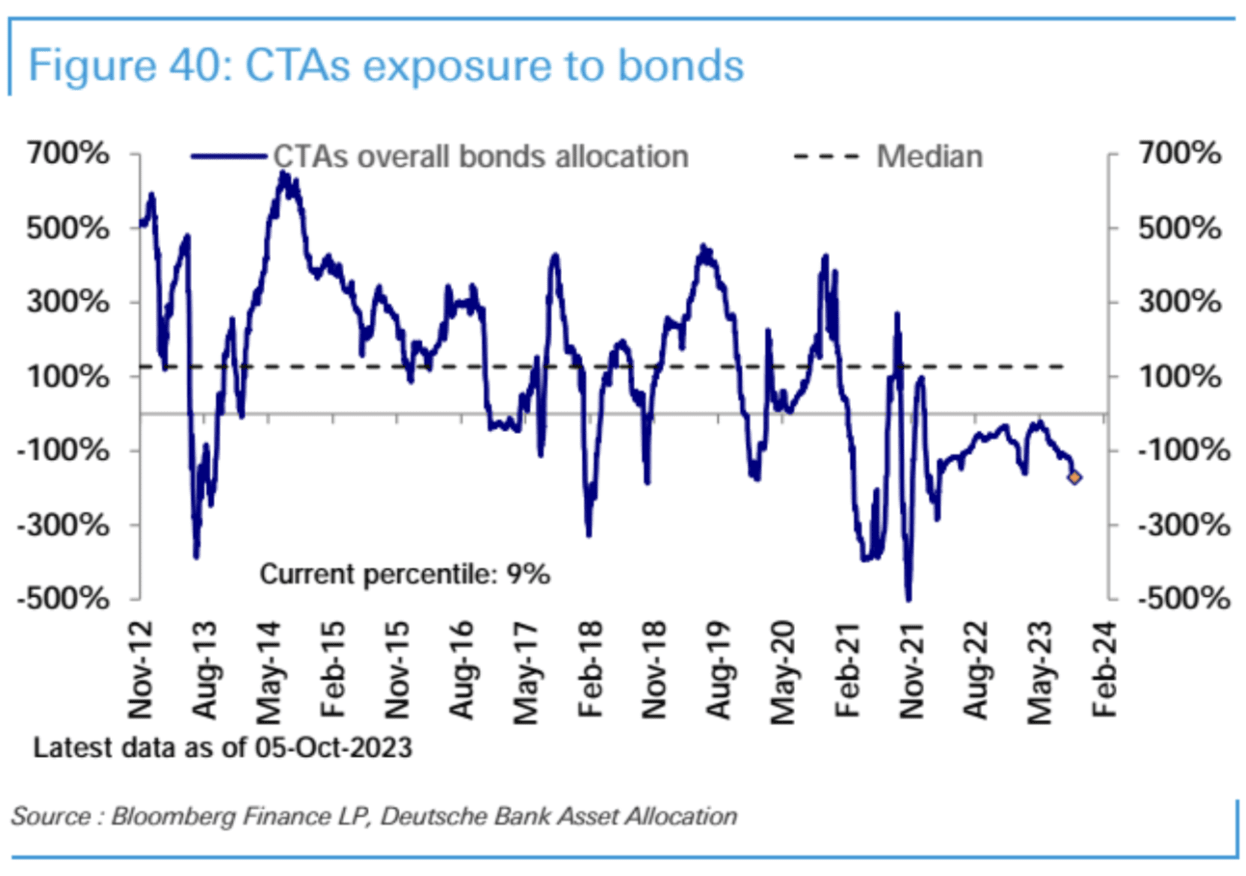

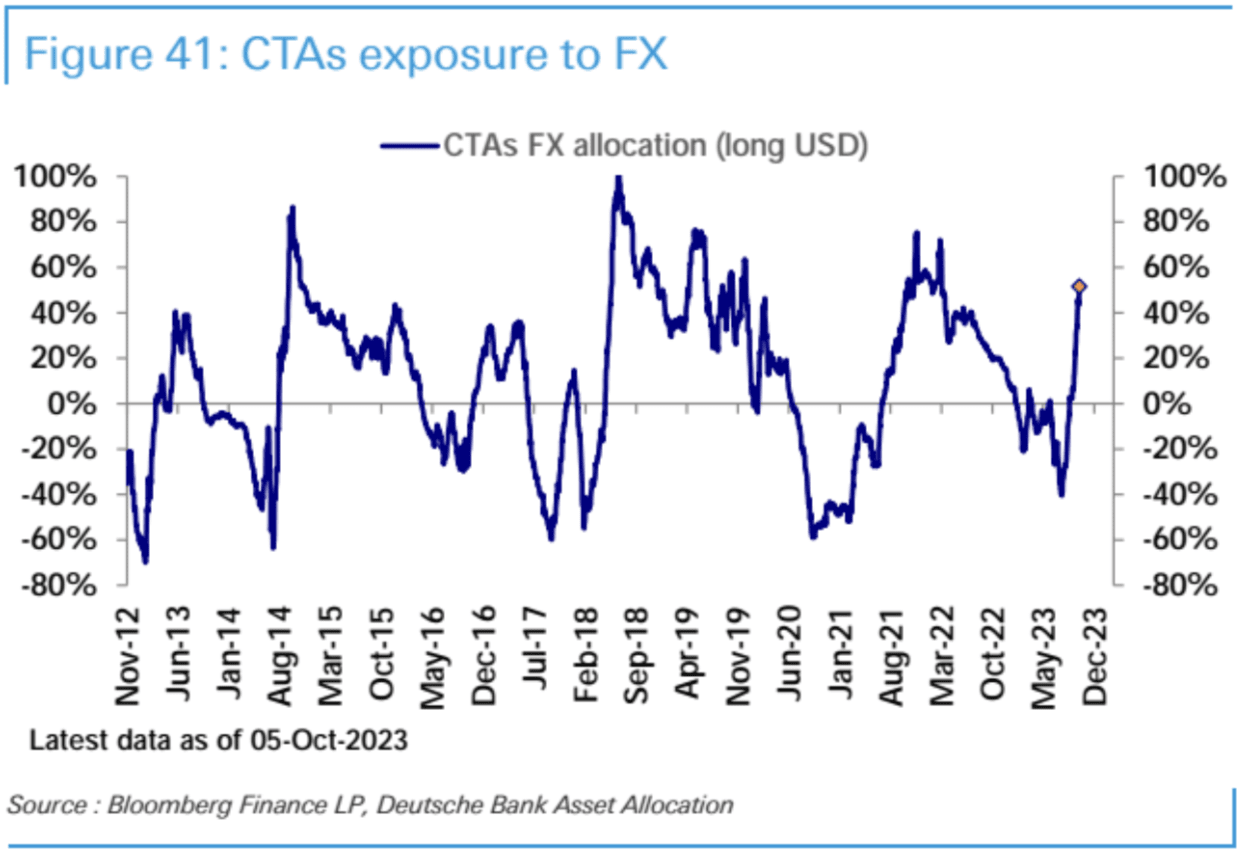

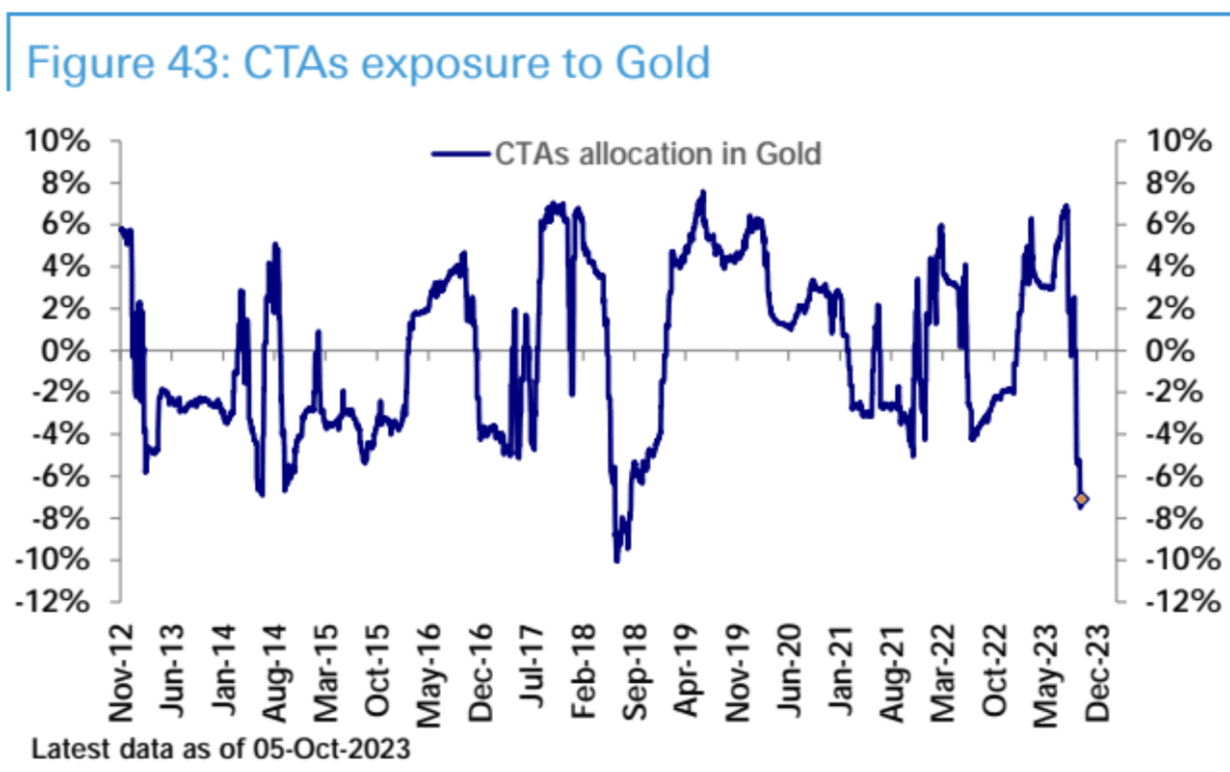

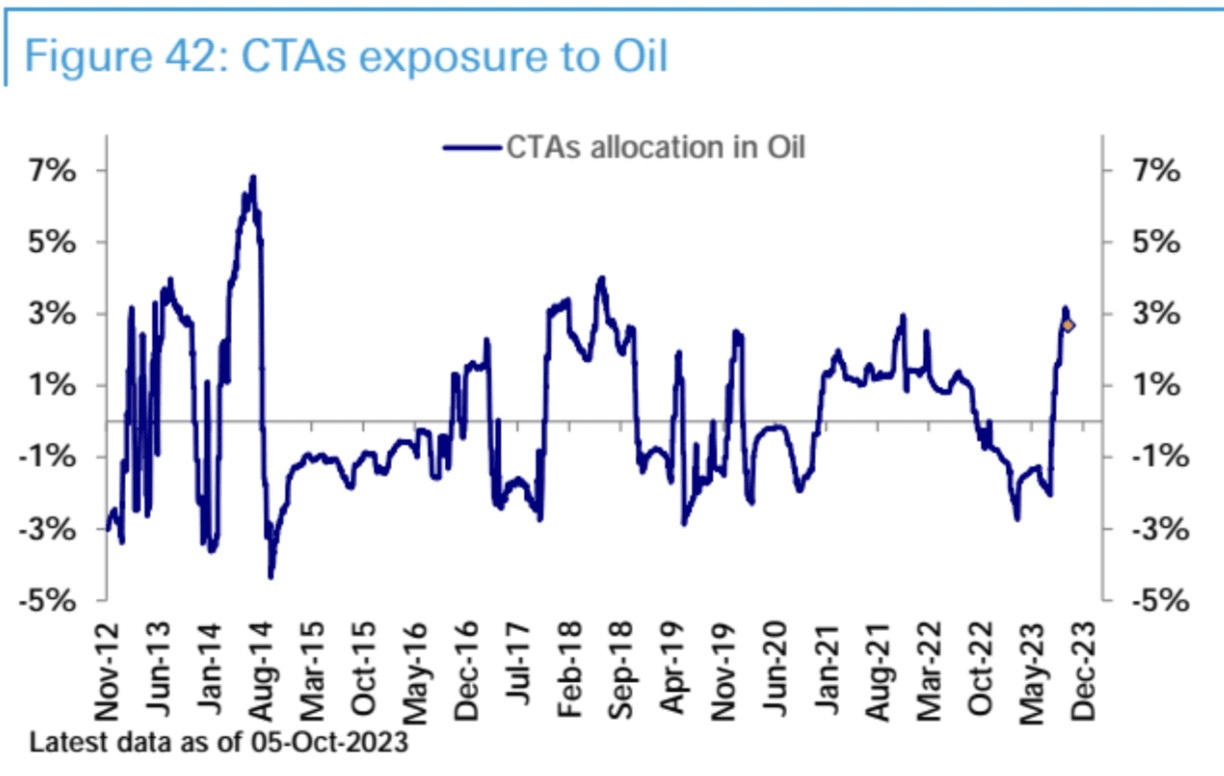

Zároveň jsou CTA jasně medvědí na dluhopisech, extrémně býčí na americkém dolaru, extrémně medvědí na zlatě a extrémně býčí na ropě. Tato struktura je zcela jasná a stále více se blíží obratu.

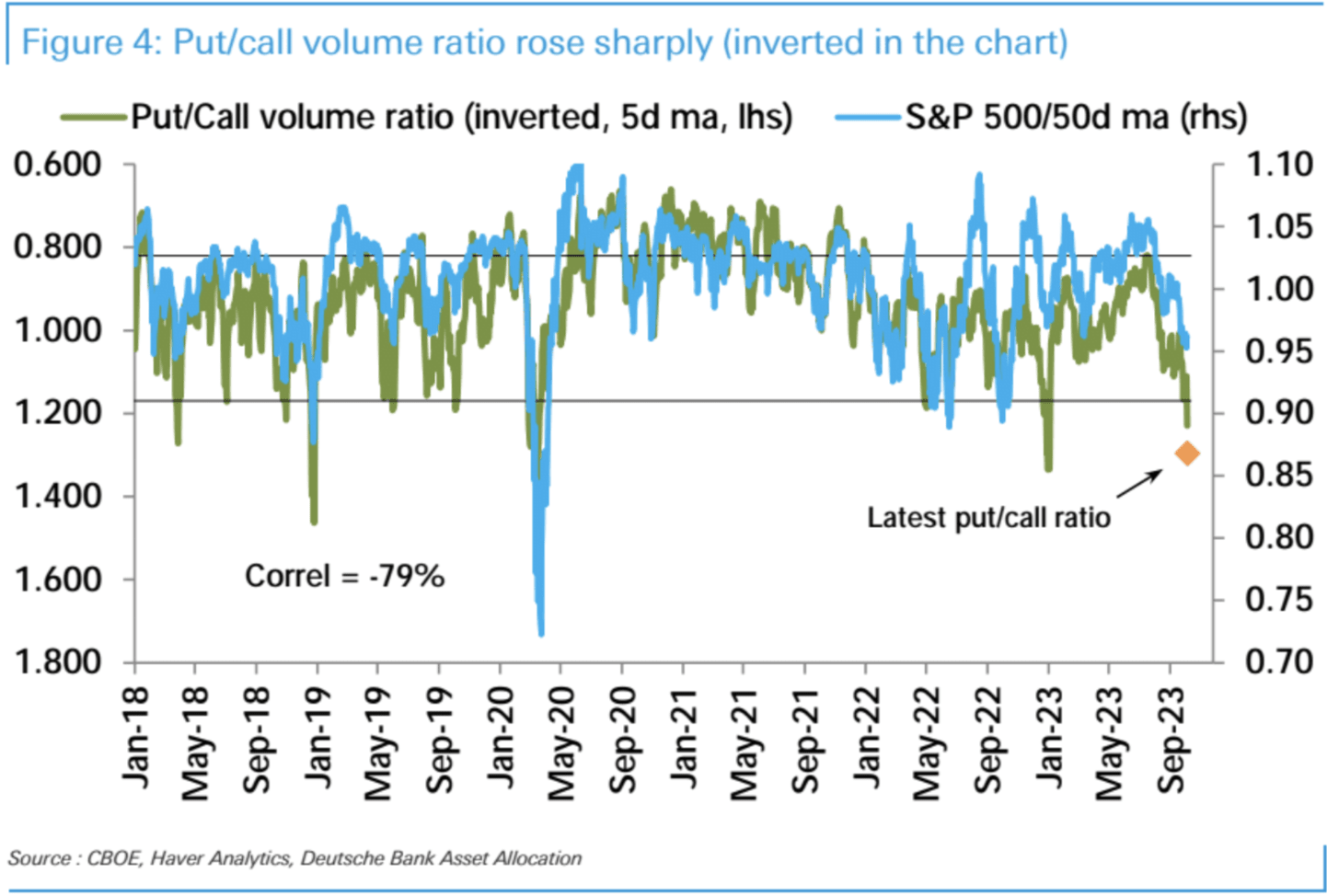

Objem prodejních opcí v USA mínus objem prodejních opcí nadále prudce klesá, klesá na nejnižší úroveň za 9 měsíců a je na negativní úrovni, která je v historii vzácná (pouze 1 percentil)

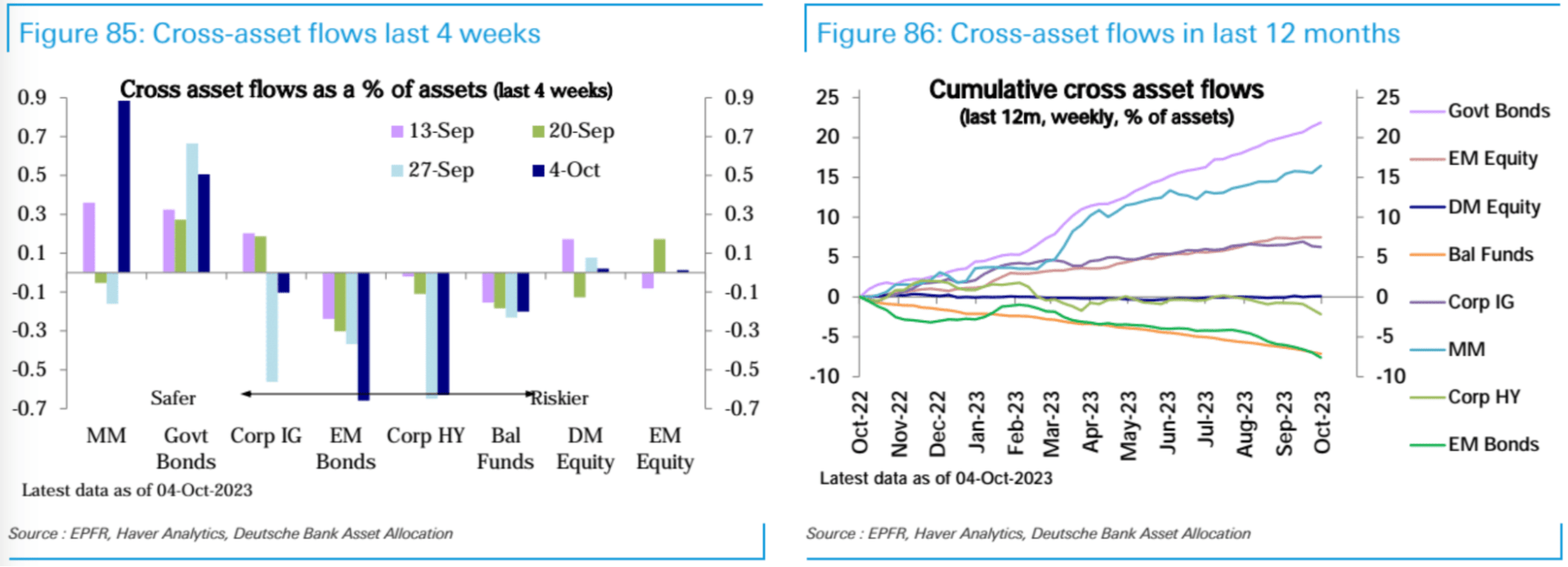

Akciové fondy (ETF a podílové fondy) zaznamenaly již druhý týden čistý příliv (3,3 miliardy dolarů), ale oproti minulému týdnu se rozsah zpomalil. Čistý příliv se zpomalil ve Spojených státech (3,9 miliardy USD) a Asii (1,2 miliardy USD), přičemž rozvíjející se trhy (200 milionů USD) zaznamenaly mírný čistý příliv. Čistý odliv z Evropy (1,8 miliardy USD) pokračuje již 30 týdnů. Dluhopisové fondy zaznamenaly ve druhém týdnu čisté odkupy (2,5 miliardy USD), zejména kvůli odlivu z podnikových dluhopisů a dluhopisů rozvíjejících se trhů, zatímco vládní dluhopisy si nadále udržovaly trend nepřetržitého přílivu

Fondy peněžního trhu (70,8 miliardy USD) vykázaly nejvyšší čistý příliv za tři měsíce, čímž skončily předchozí dva týdny čistých odkupů.

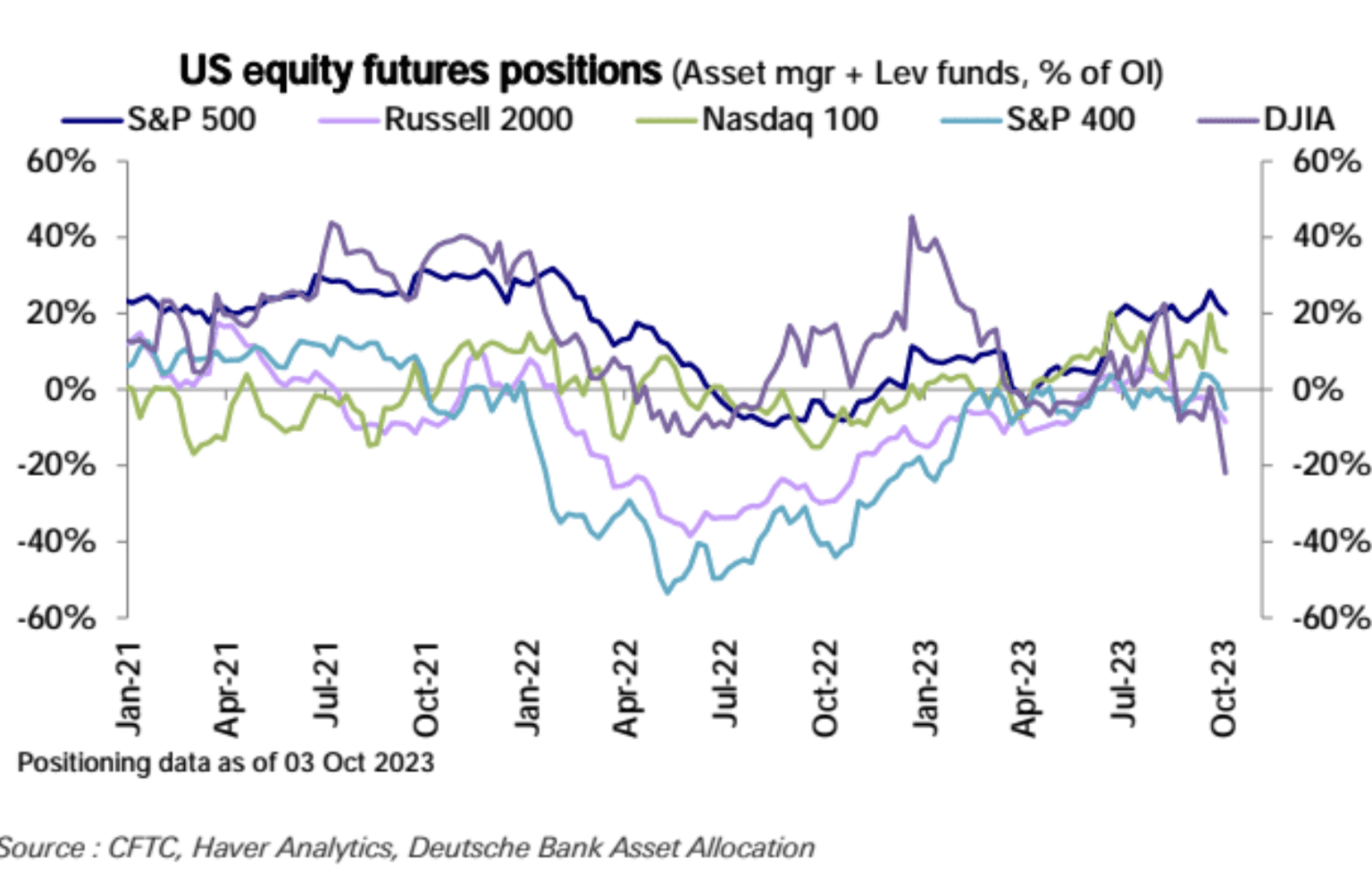

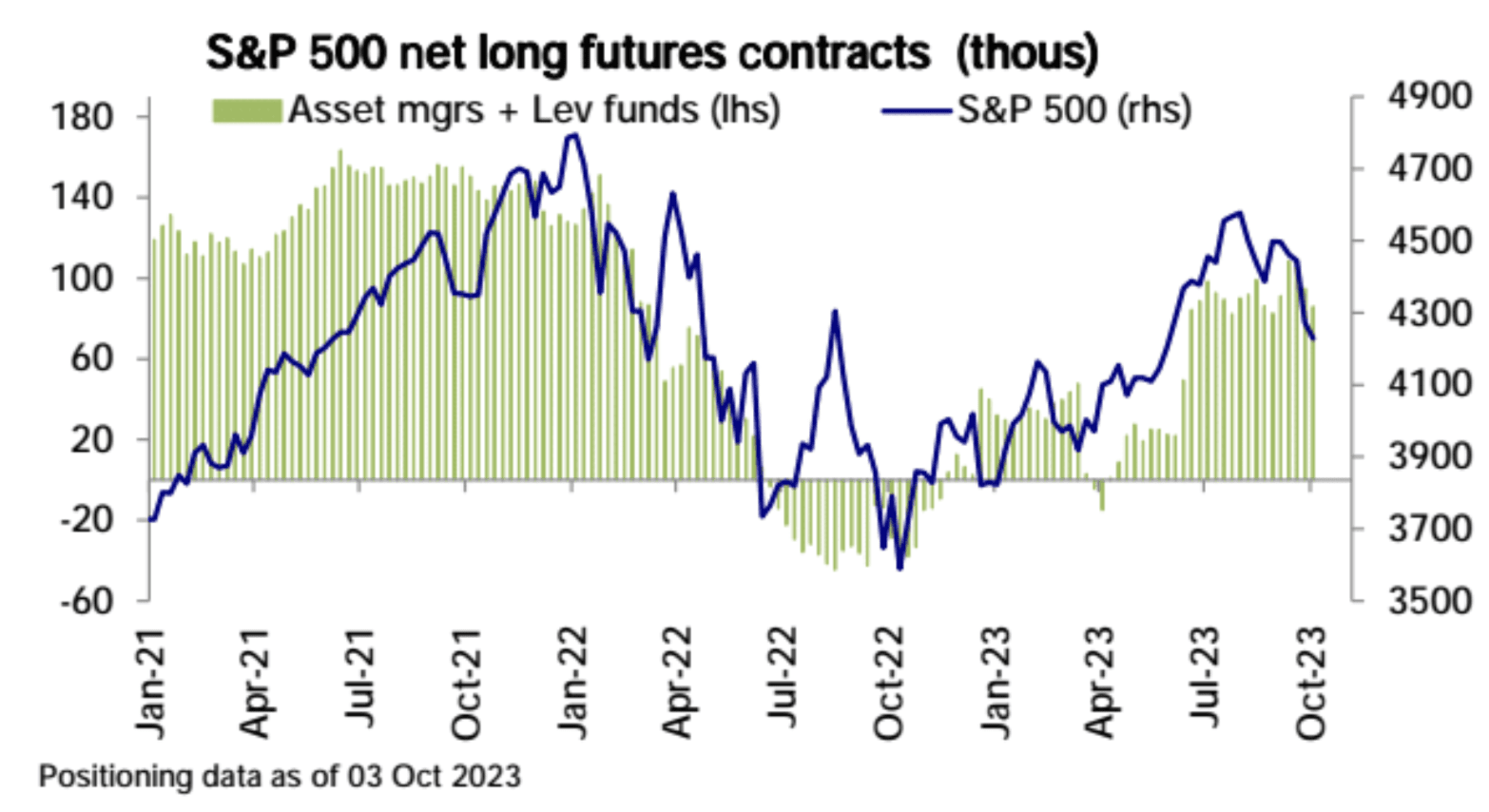

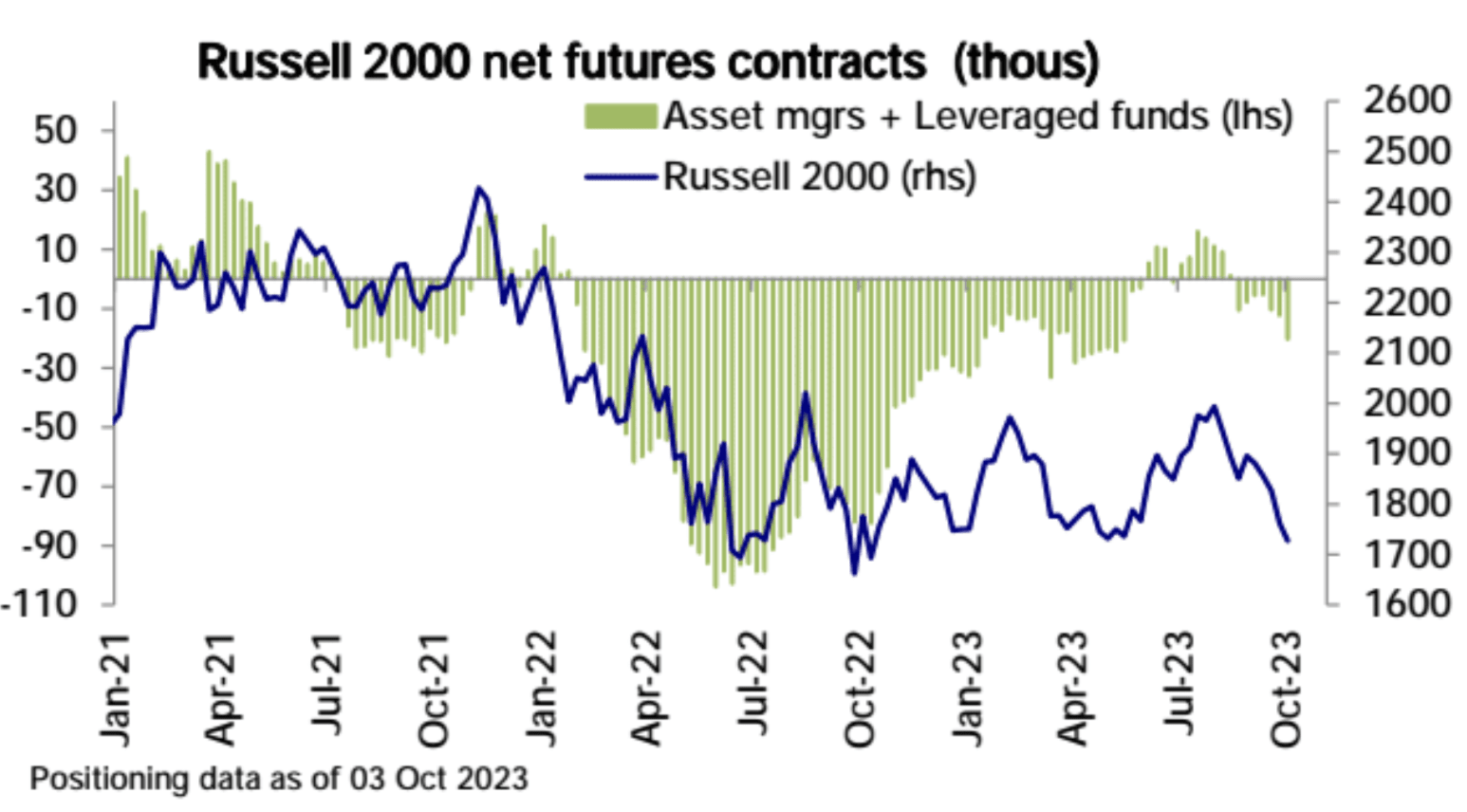

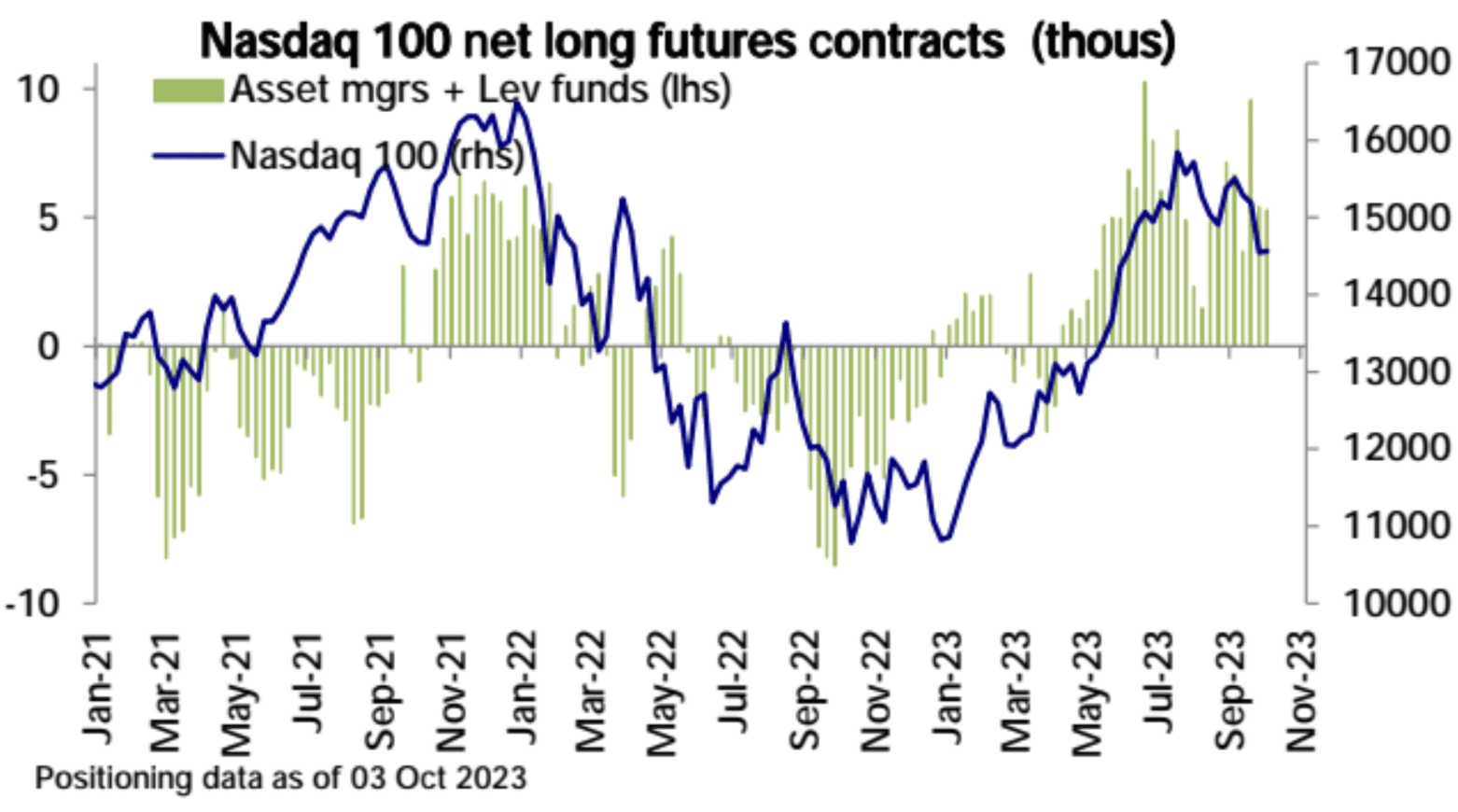

Podle nejnovějších údajů CFTC celková pozice futures na akcie v USA opět klesla, čisté longs S&P 500 klesaly a Russell 2000 čisté shorty rostly. Čistá dlouhá pozice Nasdaq 100 je plochá a čistá krátká pozice Dow Asset Management + Leveraged Fund přesáhla 20 % celkové hodnoty pozice:

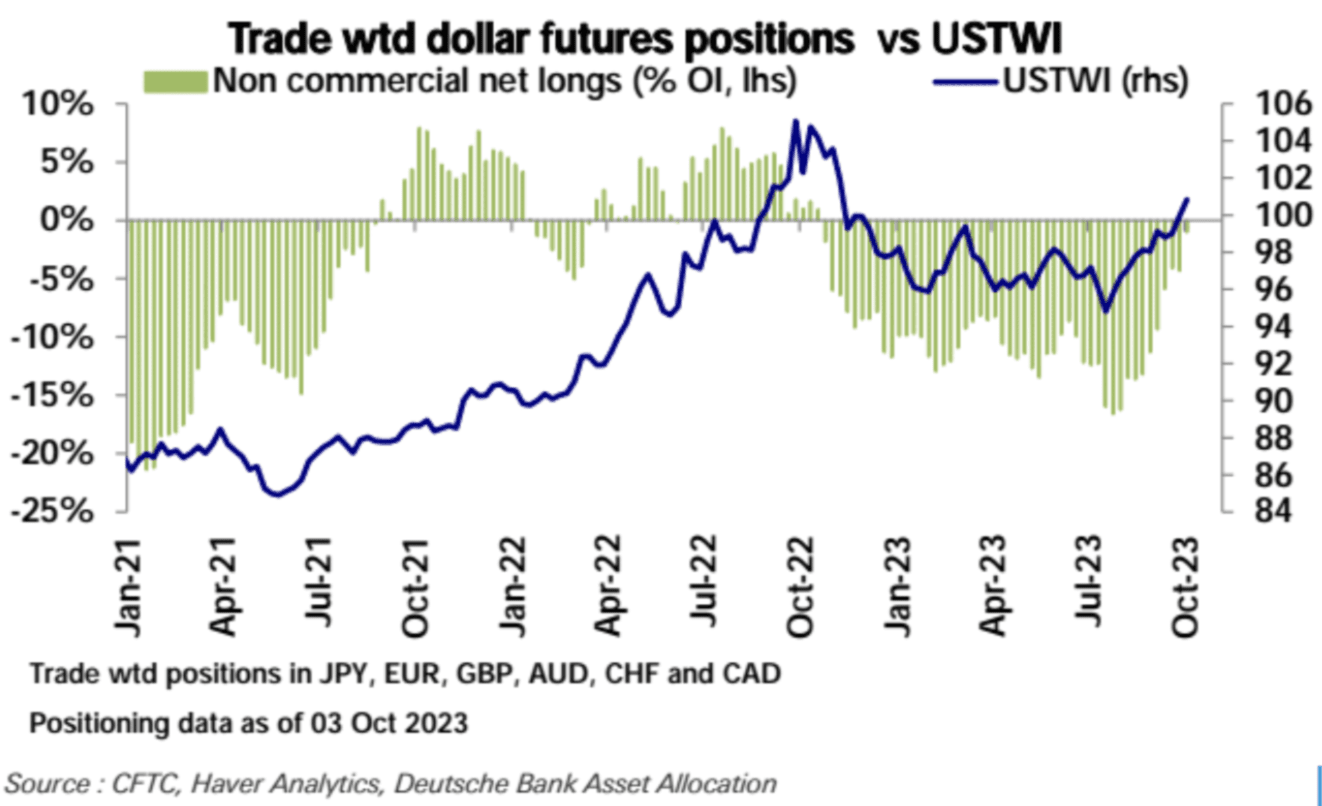

Čistá krátká pozice amerického dolaru, poháněná oživením amerického dolaru, v posledních třech měsících nepřetržitě klesala a téměř se vrátila na nulu:

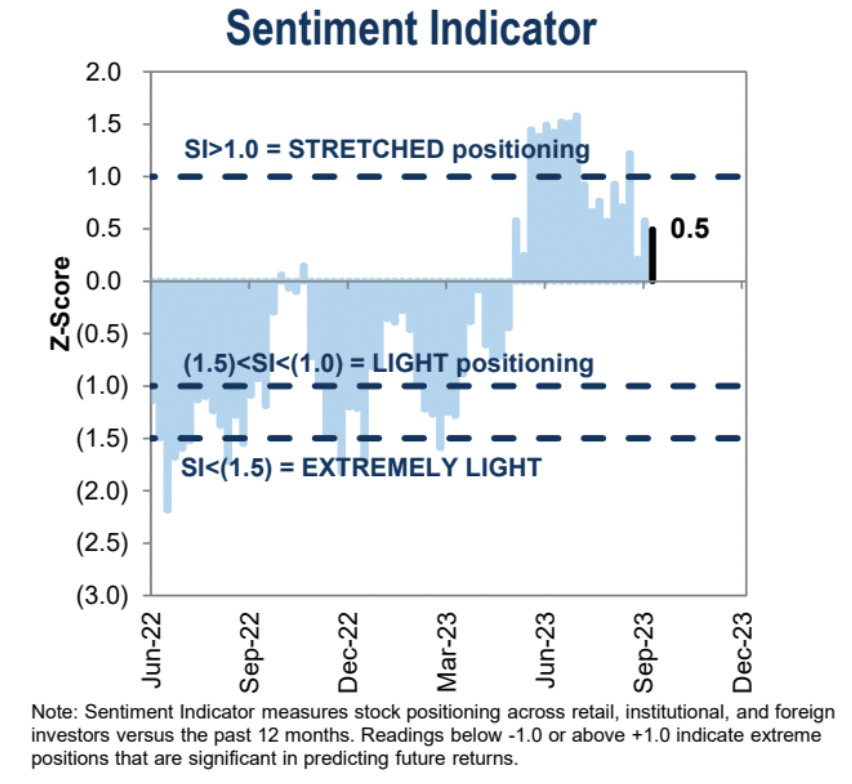

indikátor sentimentu

Indikátor sentimentu Goldman Sachs je aktuálně na 0,5, což je neutrální až kladné rozmezí:

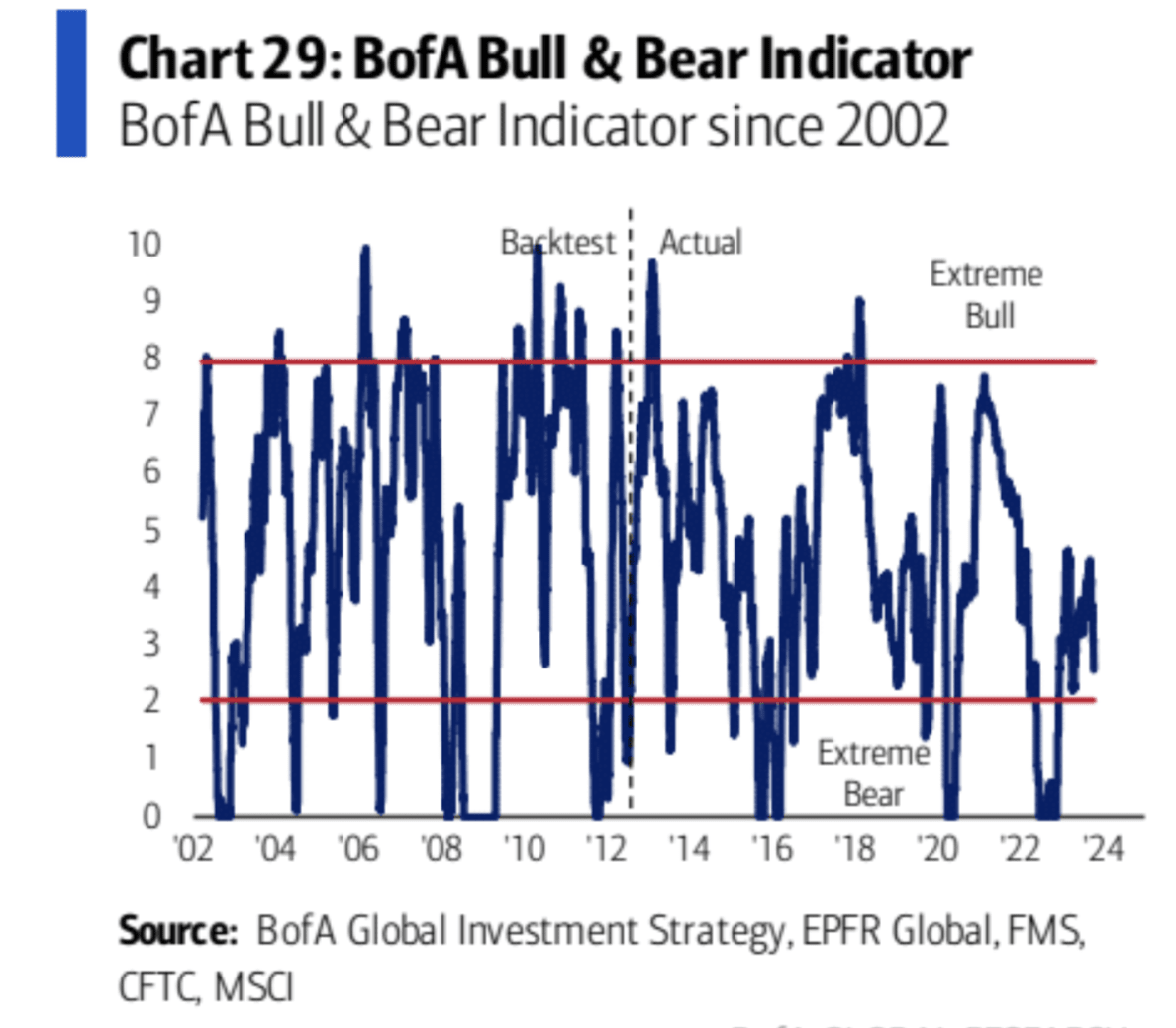

Indikátor sentimentu Bank of America prudce klesl a nyní je na medvědím území

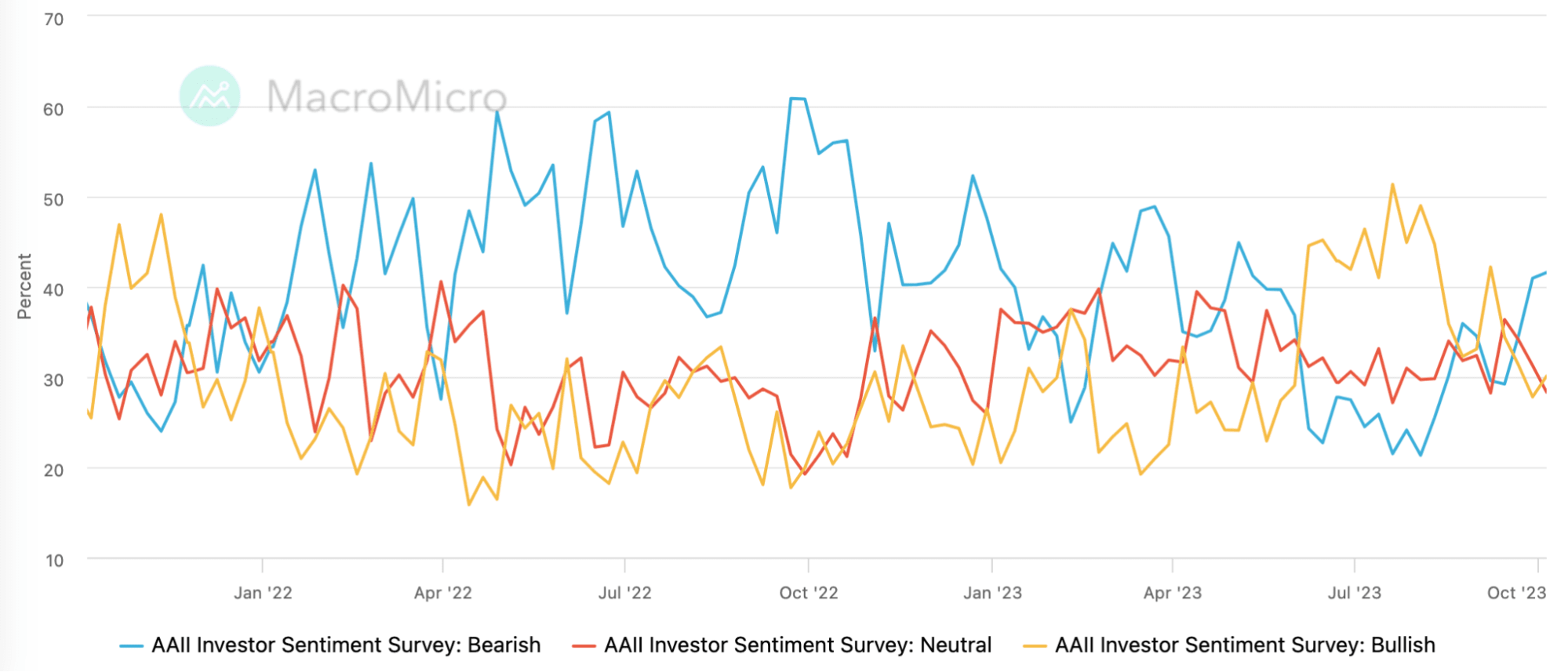

Medvědí podíl indikátoru sentimentu investorů AAII vzrostl na 41,58 %, což je nejvyšší úroveň od začátku května, býčí podíl se však také mírně odrazil a neutrální pohled výrazně poklesl, což naznačuje, že se opět začne projevovat dlouhá krátká hra. :

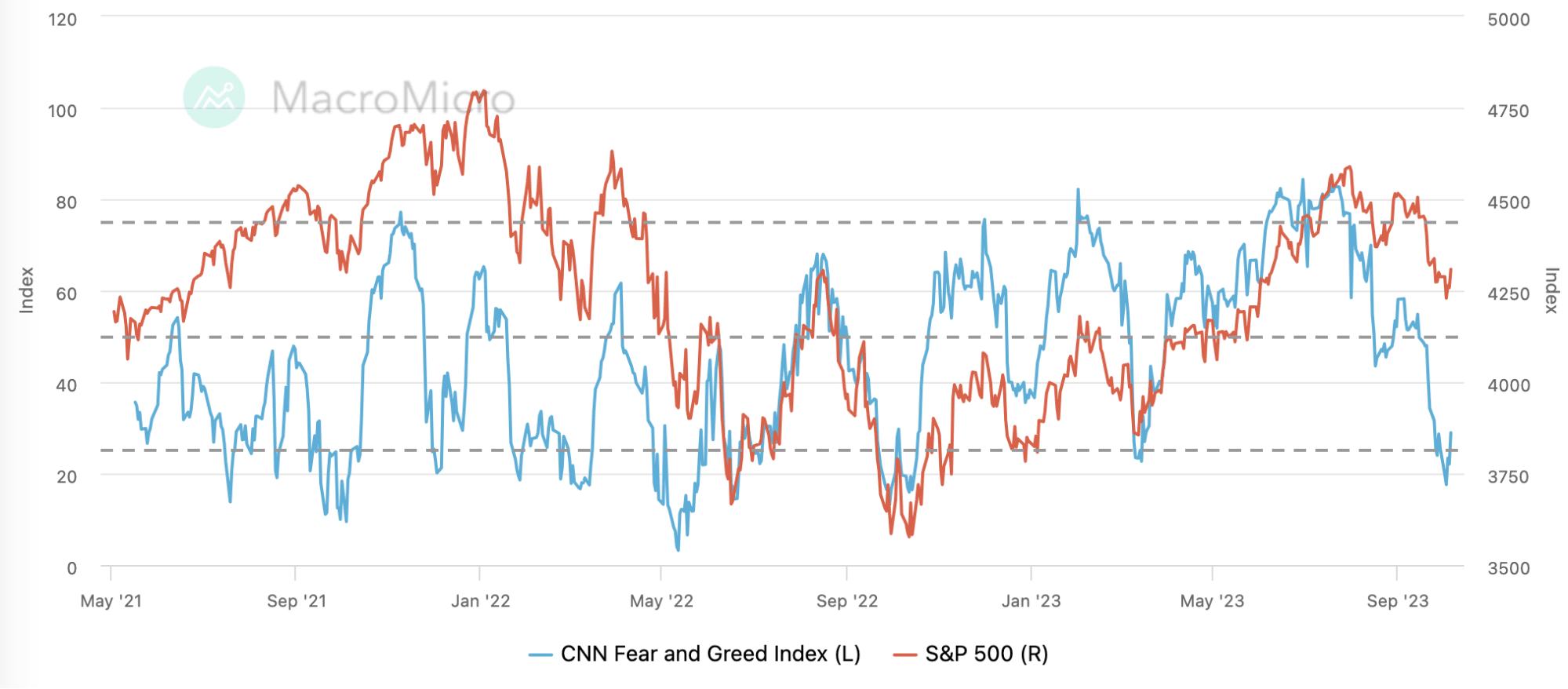

Index strachu a chamtivosti CNN minulý týden klesl na 17,58, což je nejvíce panická situace od října loňského roku, ale v následujících třech dnech znovu vzrostl:

Sdílení pohledu

Pohled Bank of America: Zaměřte se na strukturované obchodní příležitosti

Vzhledem k tomu, že oddlužení způsobené rostoucími kapitálovými náklady pokračuje, je vysoká pravděpodobnost, že přijde recese, a pak bude čas, aby trh dosáhl dna a odrazil se V současné době se musíme zaměřit na relativní hodnotu různých aktiv a sektory, spíše než se dívat na absolutní hodnotu.

Bank of America ve své zprávě z 5. října citovala řadu jasných příležitostí k nesouladu, jako například:

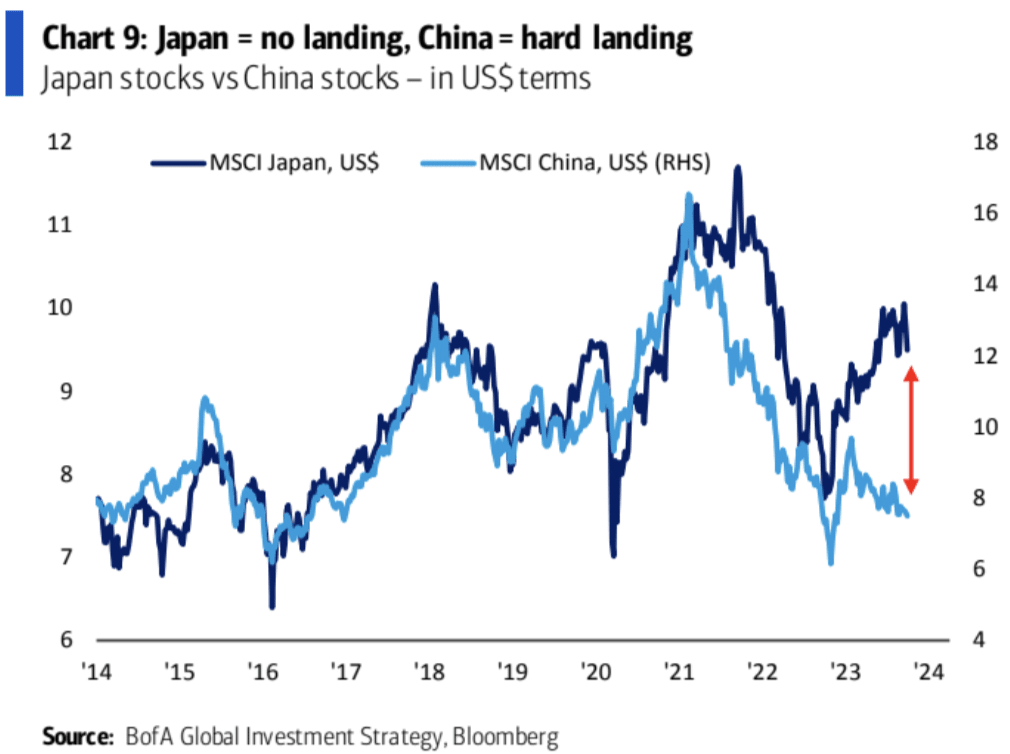

Japonsko představuje koncept „žádné tvrdé přistání“, zatímco Čína představuje „s tvrdým přistáním“

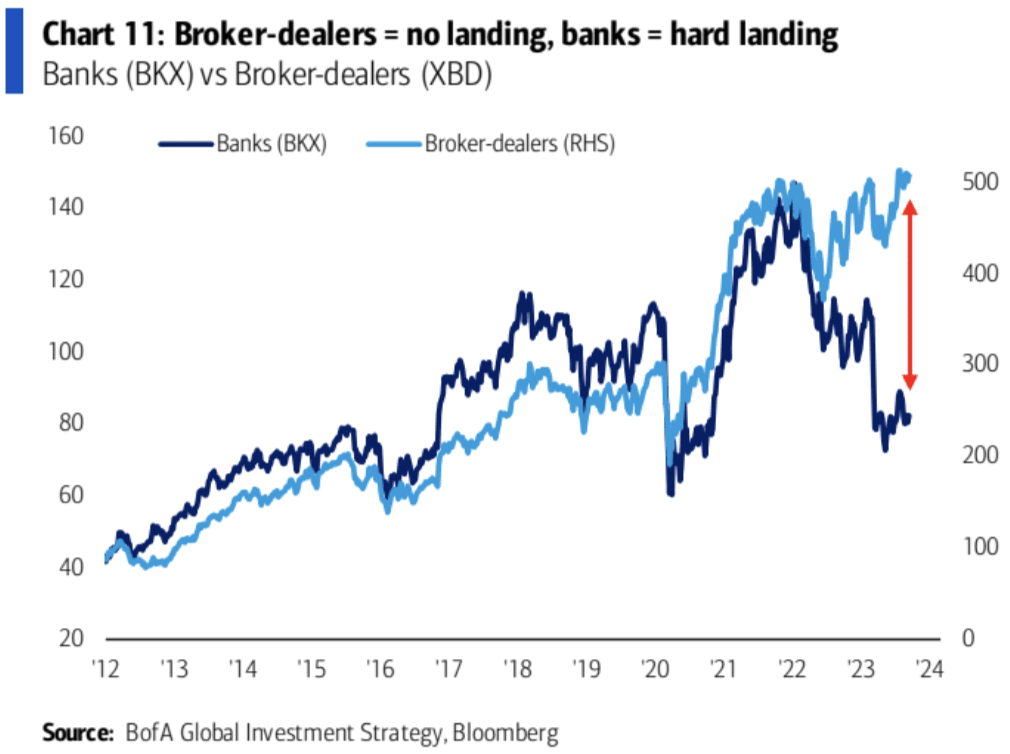

Bankovní akcie představují „tvrdé přistání“, zatímco makléřské akcie představují „žádné tvrdé přistání“

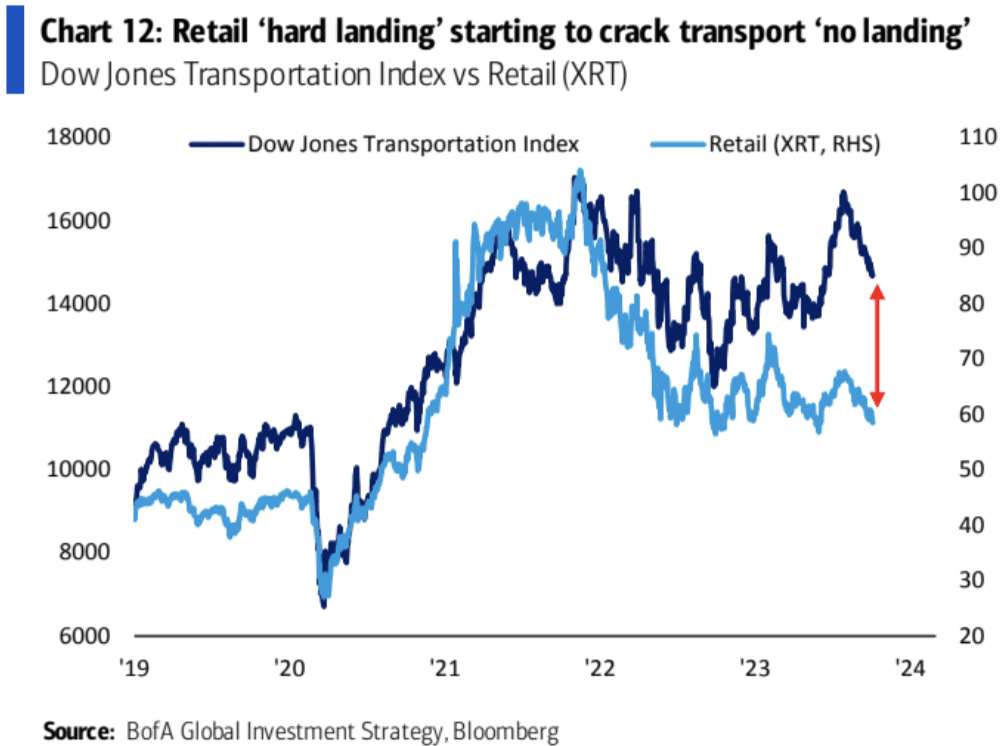

Dopravní zásoby představují „žádné tvrdé přistání“, zatímco maloobchodní zásoby představují „tvrdé přistání“.

Akcie s malou kapitalizací vysílají ve Spojených státech signály recese Jakmile se recese potvrdí, měly by aktivně prodávat koncept „žádného tvrdého přistání“ a kupovat koncept „tvrdého přistání“.

Při čekání na recesi je důležitější zaměřit se na tyto nesouladné obchodní příležitosti, než se jen dívat na absolutní hodnotu jednotlivých akcií nebo sektorů.

Dalio říká, že USA budou v dluhové krizi

"Tato země bude mít dluhovou krizi," řekl CNBC zakladatel hedgeového fondu Bridgewater Associates. "Myslím, že to, jak rychle se to stane, bude záviset na problémech s nabídkou a poptávkou, takže to velmi pozorně sleduji."

Dalio se obává, že protivětry, kterým ekonomika čelí, přesahují vysokou úroveň zadlužení a tvrdí, že růst by mohl klesnout na nulu, plus minus 1 % nebo 2 %.

"Myslím, že ekonomika výrazně zpomalí," řekl Dalio.

Kdo je hlavní silou na trhu dluhopisů?

Vlivem zvýšené nabídky a změn ve struktuře poptávky výnosy amerických dluhopisů pravděpodobně zůstanou na vysoké úrovni. K tomu dochází na pozadí rostoucí vládní emise (o 1 bilion dolarů více za poslední tři měsíce), protože Fed přestává nakupovat, poptávka komerčních bank klesá a institucionální investoři mají menší chuť riskovat dluhopisy. Tyto faktory znamenají, že státní dluhopisy musí nabízet vyšší výnosy, aby přilákaly kupce, což znesnadňuje výrazné snížení výnosu 10letého státního dluhopisu.

Důkazy pro optimisty

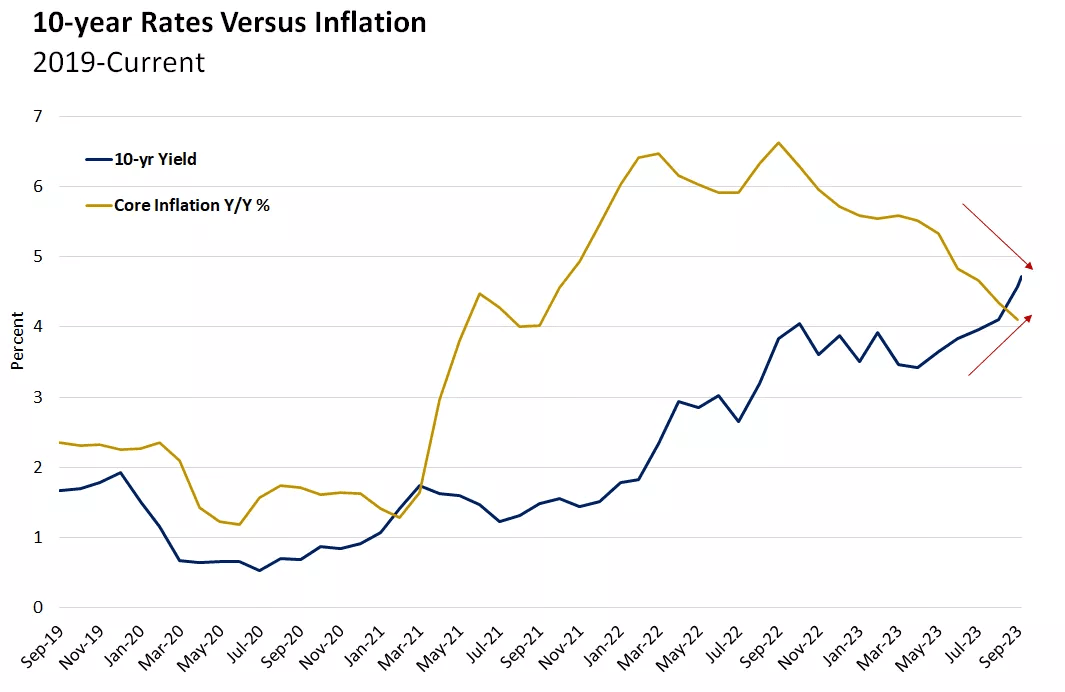

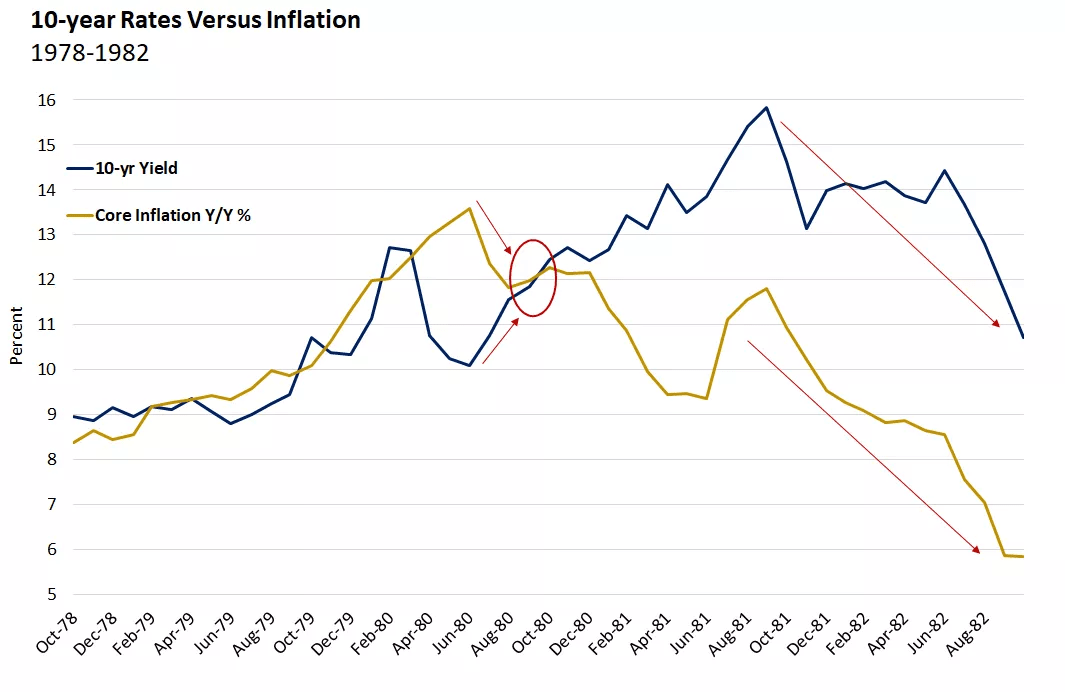

Optimisté věří, že inflace klesá, což nakonec pomůže omezit rostoucí úrokové sazby na sekundárním trhu. Na počátku 80. let, kdy inflace dosáhla vrcholu a klesla pod 10leté výnosy, 10leté sazby také dosáhly vrcholu a klesaly, ale se zpožděním přibližně 1 roku.

Spotřební nadšení stoupá

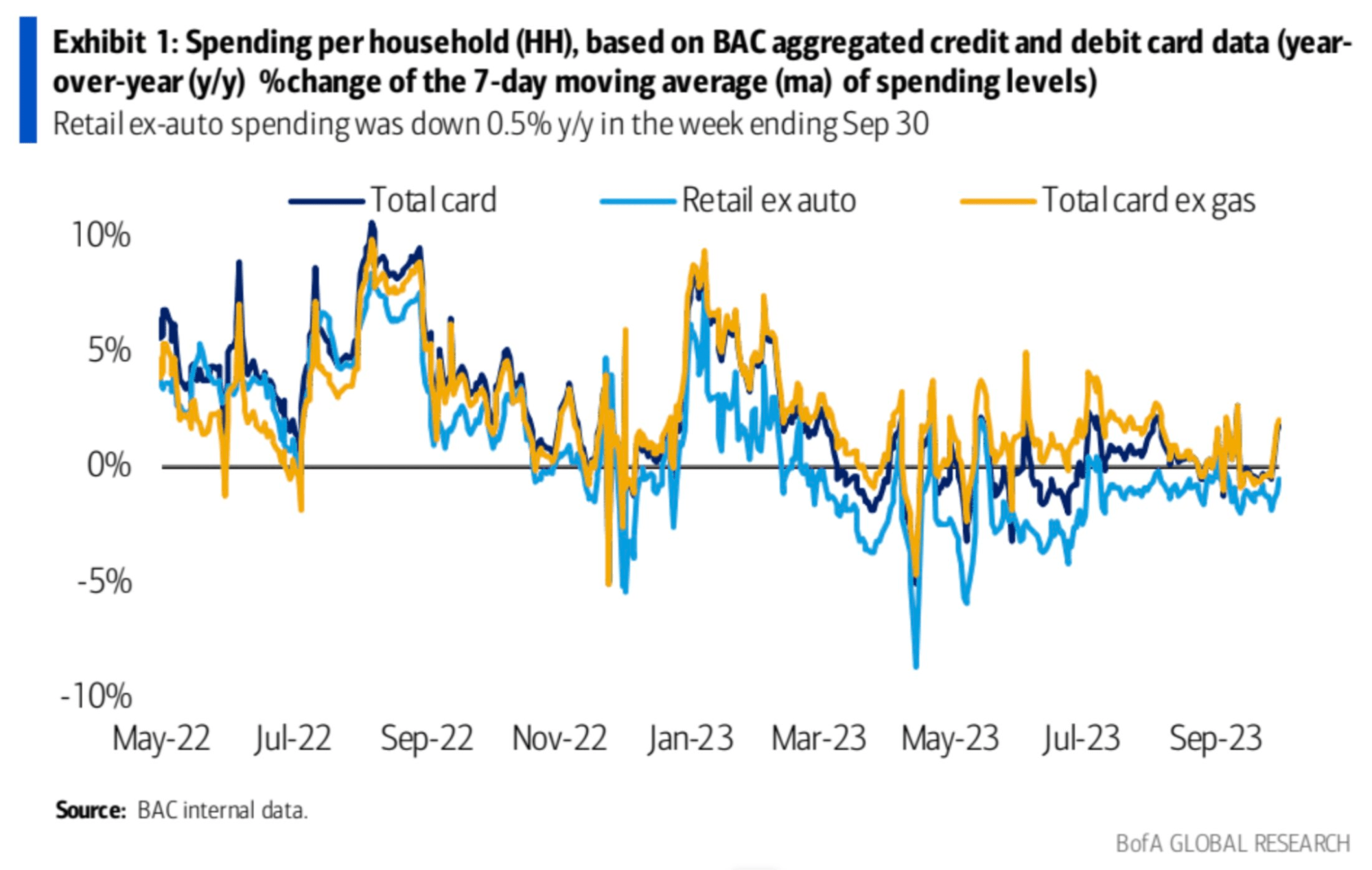

Údaje o vysokofrekvenční spotřebě ve Spojených státech se v posledních dvou týdnech prudce odrazily na 1,8 % YOY, což je nárůst o 2,0 % po vyloučení paliva: Je vidět, že když spotřebu paliva vyloučíme z celkové spotřeby, je růst spotřeby zjevnější. To by mohlo znamenat, že ačkoli ceny energií rostou, nebrání to spotřebitelům utrácet více za jiné zboží a služby

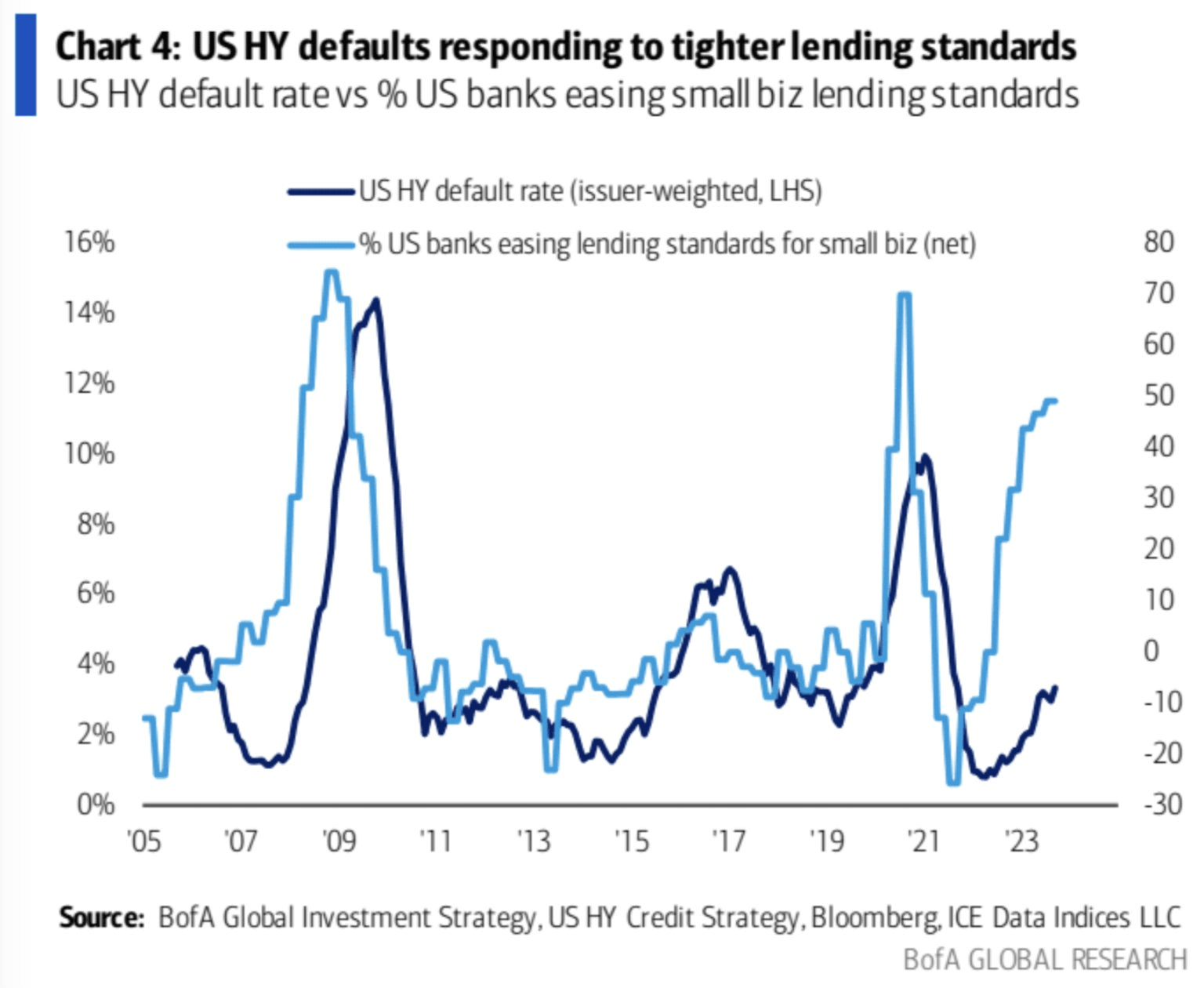

Cena za párty

Světle modrá čára ukazuje, že úvěrové standardy bank podnikům se od roku 2022 výrazně uvolnily. Historicky klub, který uvolnil standardy, vyvolal vlnu rostoucích nesplácení dluhopisů s vysokým výnosem míra, která upřednostňuje tmavě modrou, zrychlila svůj odraz: