Ukazatele ocenění, jako je poměr cena/výdělek a poměr cena/prodej, se nevztahují na základní tokeny veřejného řetězce (L1) Hodnota společnosti je diskont budoucího peněžního toku, zatímco hodnota blockchainu pochází z ekonomického (transakční) aktivity, které držitelé tokenů podporují, spíše než podíl poplatků za plyn z obchodních aktivit, který platforma čerpá jako „zisk“.

Je také absurdní používat model diskontovaných peněžních toků (DCF) k ocenění tokenů veřejného řetězce, protože budoucí peněžní toky společnosti a cena jejích akcií jsou ve stejné měně, jako jsou americké dolary. Ale budoucí peněžní toky Solana a Etherea jsou v SOL a ETH, ne v dolarech. Proto je třeba učinit předpoklady o směnných kurzech pro každé budoucí období, aby se dospělo k ocenění DCF v USD.

Tato myšlenka však nejprve vyžaduje výpočet budoucího směnného kurzu USD/SOL. Tascha Che věří, že podkladové (L1) tokeny by měly být oceněny jako měny „kryptoměnových národů“.

Čím větší je blockchainová platforma, tím více se podobá suverénní ekonomice. Její nativní token je skutečnou měnou. Model směnného kurzu je při oceňování tokenů L1 užitečnější než akciový model.

čerpání z modelu množství měny pro ocenění směnného kurzu tokenu,

Vzorec je: Nabídka peněz (M) · Rychlost peněz (V) = Cena (P) · Reálný HDP (Y)

Předpokládejme, že země A = Spojené státy americké, země B = Ethereum,

Směnný kurz ETH vůči americkému dolaru se zhodnotí, pokud: HDP Etherea (Y_ETH) roste rychleji než HDP USA (Y_US peněžní zásoba v USA (M_US) roste rychleji než peněžní zásoba Ethereum (M_ETH) Rychlost oběhu měny v amerických dolarech (V_US); roste rychleji než ETH currency velocity (V_ETH);

Vezměte si jako příklad peněžní zásobu Od roku 2020 se bilance Federálního rezervního systému masivně rozšířila, o čemž svědčí prudký nárůst dolarové ceny ETH.

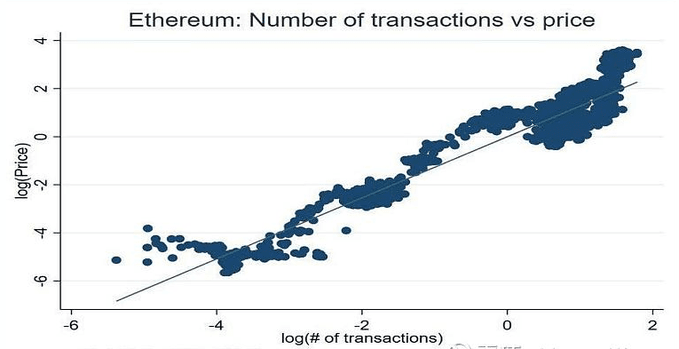

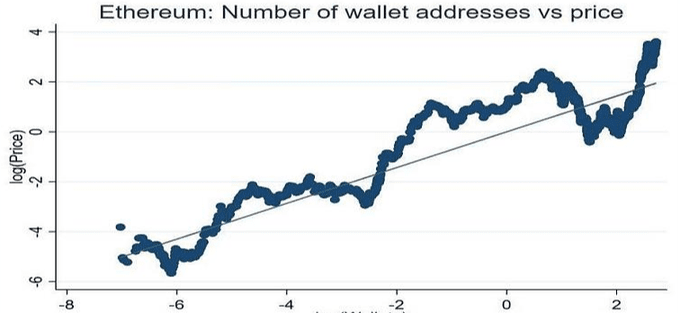

Podobně by měl existovat vztah jedna ku jedné mezi tempem růstu HDP Etherea (celkový ekonomický výstup Etherea) a cenou ETH. Ačkoli žádný statistický úřad nesestavuje "HDP" pro "Ethereum Country", růst HDP lze nepřímo odvodit z tempa růstu transakcí, peněženek a celkové zamčené hodnoty (TVL). Růst peněženek lze považovat za nárůst „pracující populace“ země a růst TVL odráží růst finančního sektoru v ekonomice.

Empirická data potvrzují vztah mezi těmito proměnnými a směnným kurzem token/USD Existuje téměř lineární korelace mezi růstem objemu transakcí a růstem ceny ETH 10% nárůst objemu transakcí znamená průměrný nárůst ceny o 13%.

Stejně tak 10% nárůst celkového počtu peněženek znamená průměrné zvýšení ceny o 7%:

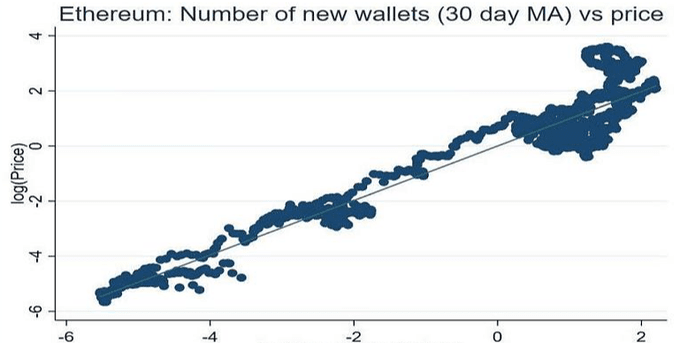

Úžasné je, že zrychlení růstu peněženky (tj. tempo růstu nových peněženek) má téměř 1:1 vztah k růstu ceny ETH:

Vývoj softwaru ve virtuálním světě je jako výstavba v reálné ekonomice – hlavním ukazatelem růstu HDP je aktivita vývojářů na platformách L1 lepším prediktorem nadcházející ekonomické expanze než transakce nebo peněženky.

Při hledání „ethereum“ a „solana“ na Githubu v květnu 2021 byly výsledky repo vrácené prvním z nich 65krát vyšší než u druhého.

Do října se tento násobek zmenšil na 17x – což je pozitivní korelace s rychlým růstem „Solana Country“.

U digitálních měn výše uvedený model směnného kurzu nezohledňuje další klíčovou proměnnou: stabilitu cash flow platformy blockchain, která je velmi důležitá pro stabilitu tokenu L1.

Není náhodou, že se vlády stávají monopolními emitenty měny.

V historii bylo mnoho soukromých měn, ale nikdy neměly dlouhého trvání a vládní měny byly vždy vyřazeny. Mezi mnoha problémy soukromé měny je nejzávažnějším problémem nedostatek „fiskálního základu“. Vlády mohou chránit hodnotu svých měn prostřednictvím daní, které jsou nejstabilnějším, prakticky zaručeným příjmem.

I když je fiat měna „nekrytá“, vláda může získat zdroje prostřednictvím zdanění a použít tyto zdroje k nákupu/prodeji své měny na obranu její hodnoty, což dává držitelům měny důvěru, že nevládní měny nemohou. Ale věci jsou nyní jiné.

S transakčními poplatky zapracovanými do každé ekonomické aktivity na platformě a používanými pro pálení tokenů nebo odměny za sázky získávají měny „blockchainových národů“ fiskální podporu podobně jako vládní měny.

I když tyto peněžní toky neurčují cenu tokenu, pomáhají udržet směnný kurz stabilní v dlouhodobém horizontu. Ale nejdůležitější pro ceny tokenů je stále růst HDP kryptoměnové „země“.

Protože web3 je teprve ve své primitivní fázi, příběh právě začal.