Zdroj překladu: Messari

#celestia

souhrn

Celestia spustila token TIA prostřednictvím 6% airdrop různým uživatelům. Na futures trhu před vytvořením mince se mince obchodovala za hodnotu přes 2 miliardy dolarů.

Pokud se předpokládá prodejní cena za L2 síť a předpokládá se příjem Celestie za MB ve výši 25 USD, toto ocenění předpokládá zhruba 2x přijetí Etherea z hlediska dostupnosti dat.

Hlavním úkolem společnosti Celestia je škálovat výnosy tak, aby ospravedlnily vysoké ocenění potřebné k přilákání velkého počtu budoucích zákazníků.

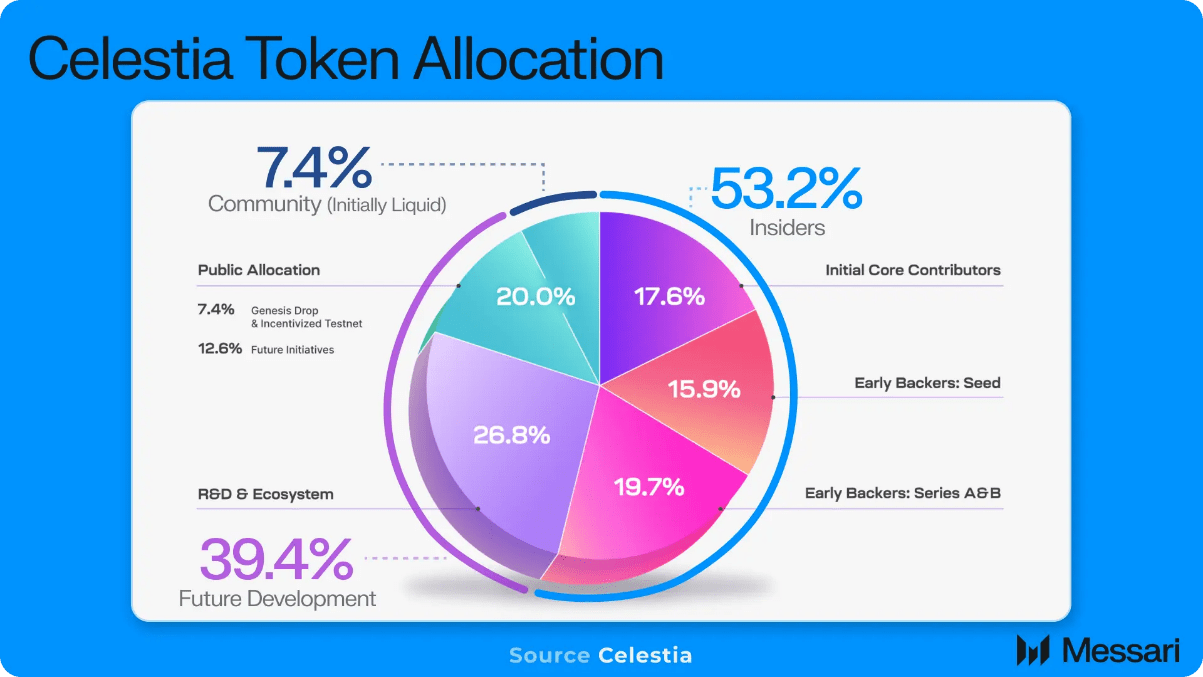

Protokol dostupnosti dat Celestia nedávno oznámila spuštění tokenu TIA a nabízí vývojářům, výzkumníkům, uživatelům Etherea rollup a uživatelům Cosmos 6% pokles genesis. Na první pohled je airdrop sám o sobě neinspirativní, více než 576 000 způsobilých adres obdrželo průměrnou částku nižší než 200 $, za předpokladu zcela zředěné valuace implikované trhem pre-futures tokenu ve výši 2,75 miliardy $. Kromě toho je většina nabídky tokenů přidělena zasvěceným osobám (investorům, týmům atd.), což dále pokračuje v trendu odklonu od raného étosu kryptoměn plného vlastnictví komunity.

I když je snadné kritizovat airdrops a distribuci tokenů, realita je taková, že vývoj protokolu, zejména high-tech protokol s vysokým výzkumem, jako je Celestia, vyžaduje značné předběžné financování předproduktového kapitálu, stejně jako startupy. Navíc na konkurenčním trhu kapitál vyžaduje pobídky (jako je distribuce tokenů), aby ospravedlnily financování projektů. Kromě toho jsou poklesy uživatelů minimální, protože nevyžádané finanční prostředky budou přerozděleny kromě potenciálních budoucích pobídek.

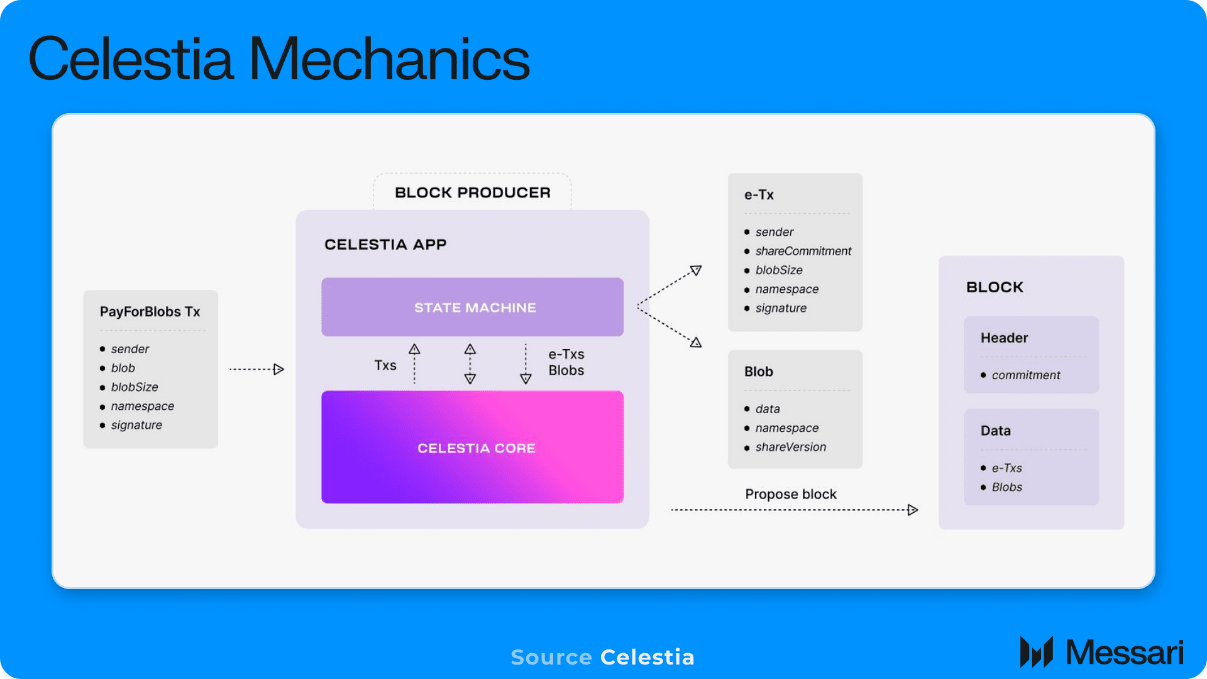

Takže vzhledem k tomu, že obchodní rámec protokolu a tokeny budou zveřejněny v polovině října, další zřejmou otázkou je: co je spravedlivé ocenění? Celestia je protokol dostupnosti dat (DA), který vydělává peníze placením poplatků za ukládání transakčních dat nebo důkazů v síti.

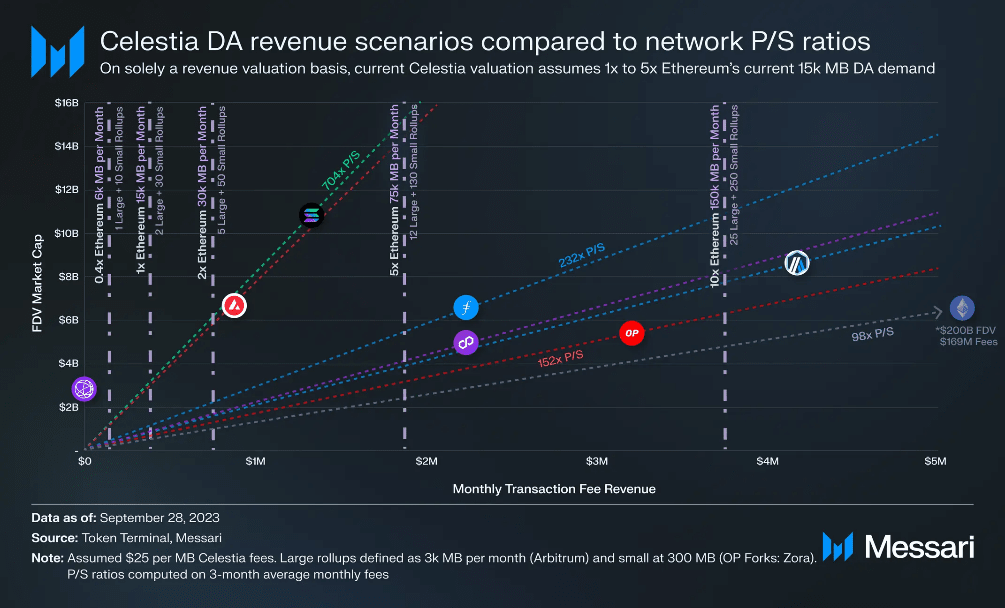

V současné době celý agregát Etherea zapisuje do Etherea každý měsíc přibližně 15 000 MB dat, přičemž průměrně platí 700 USD za MB (za předpokladu ceny ETH 1 600 USD). Po vydání EIP-4844 panovala všeobecná shoda, že náklady na Ethereum DA klesnou přibližně o 90 % přidáním nového, levnějšího pole pro ukládání dat nazvaného blob. To nastavuje strop jednotkových příjmů DA, protože žádný agregační podnik by se nerozhodl platit více za méně bezpečný a méně likvidní ekosystém.

Pro Celestia jsou odhadované náklady na úložiště na MB přibližně 10–25 USD za MB na základě výpočtů poplatků za plyn a předpokládaných 2,75 miliardy FDV. S použitím vyšších jednotkových výnosů 25 USD za MB můžeme vykreslit různé scénáře pro přijetí souhrnného produktu Celestia (výnosy) na základě poměru ceny a prodeje pro další vznikající síťové protokoly s podobnými obchodními modely. Růstovou strategií Etherea L2 je například určitá variace jiných souhrnů (L3), které zapisují data do své sítě, což je nekonzistentní, ale podobné obchodnímu modelu Celestia.

Svislé čáry představují různé úrovně přijetí Celestie a jsou vyjádřeny jako násobky aktuální agregované poptávky po agregovaných datech Etherea (15 000 MB je 1x Ethereum). Diagonální čáry představují různé poměry ceny a prodeje pro jiné sítě a tam, kde se svislé čáry protínají, je implikované ocenění FDV společnosti Celestia na vybraných úrovních příjmů a více rozpětích.

Stejně jako ostatní tokeny L1 (a v menší míře tokeny L2 ekosystému L3) odvozuje token TIA svou hodnotu z aktuální transakční poptávky (výnosů) a veškeré budoucí očekávané transakční poptávky. Čím více je token TIA přijat jako token plynu zabudovaný do Rollups navrchu, tím více bude token zachycovat budoucí hodnotu ekonomické aktivity v celém ekosystému, navíc k příjmu z poplatků DA specifických pro Celestii, čímž umožní ocenění Rozsah hodnot je blíže k ostatním vznikajícím L1, jako je Solana.

Při striktním zvážení scénáře očekávaných výnosů DA a za předpokladu, že Celestia následuje násobky trhu a trhu sítě, by Celestia potřebovala přilákat ~2-10x aktuální poptávku Etherea 15 000 MB měsíční dostupnosti dat za měsíc, aby ospravedlnila ocenění v současném primárním rozsahu. Vznikající L1 a L2. Pro představu, 5x aktuální agregátní poptávka po Ethereu vypadá jako 12 Arbitrum a 130 OP Stack forků (jako Zora Network), všechny nasazené na Celestii. Ačkoli teoreticky Celestia výrazně snížila náklady na DA, čímž se dříve neproveditelný agregační obchod stal proveditelným, vzhledem k počtu nových uživatelů a objemů transakcí jiných než vývojáři je obtížné pohlížet na poptávku po 5x Ethereum DA jako na produkty této úrovně. vytvořené pro rozumné krátkodobé až střednědobé cíle.

nuance

Dynamika cílových zákazníků dále zpochybňuje systémy oceňování založené na výnosech. Finanční podniky jako DeFi budou přirozeně upřednostňovat ekosystém Ethereum s vysokou bezpečností a obrovskou likviditou. Kromě toho, protože finanční uživatelé mají podle definice k dispozici finanční prostředky a finanční důvod pro transakci (za předpokladu zisku), jsou ochotni za transakci zaplatit určité přiměřené poplatky.

Není tomu tak, protože případy použití aplikací se více posouvají ke spotřebitelským produktům, jako jsou sociální sítě nebo hry, které mají velký počet transakcí s nízkou hodnotou. Nižší požadavky na transakční poplatky znamenají, že lze s DA vrstvou sdílet méně výnosů z transakčních poplatků.

Vzhledem k tomu, že Celestia je středně až levná alternativa pro potřeby Rollup DA, je přirozené, že první zákazníci Rollup budou ti, kteří hledají nižší transakční jednotkové náklady, jako jsou aplikace více zaměřené na spotřebitele nebo finanční aplikace s nízkou hodnotou.

Protože vrstva DA slouží jako základní vrstva zabezpečení pro nejvyšší kumulaci, hodnota DA vrstvy musí růst úměrně k celkové hodnotě maximální kumulace a souvisejících aplikací, aby byla zachována odpovídající úroveň zabezpečení.

Vzniká tak dichotomie mezi cílovou skupinou zákazníků a hodnotícími (bezpečnostními) požadavky DA vrstvy. Aby vrstva DA měla dostatečné příjmy, aby ospravedlnila vysoké ocenění a úrovně zabezpečení, musela by agregace platit značné poplatky za DA, ale cíloví zákazníci budou přirozeně chtít minimalizovat náklady na DA, aby maximalizovali jednotkovou ekonomiku jejich obchodního efektu. A i když se zachytávání hodnoty z Rollup a souvisejících aplikací zvýší (účtuje se vyšší transakční poplatky), Celestia nemá žádnou dynamiku trhu, která by automaticky zachytila více výnosů z DA. Vzhledem k tomu, že náklady DA jsou funkcí počtu konkurenčních agregací, do kterých si přejete zapisovat data, jedinou silou, která vede k vyšším příjmům pro Celestii, je více agregací nebo více transakcí. Pokud trh nepožaduje vyšší ceny, agregace zachycení vyšší hodnoty dobrovolně nezvýší náklady DA, ale spíše zachová samotný výnos.

Celestia může překonat tuto výzvu k získání ocenění, pokud je token TIA používán jako token plynu v hlavním souhrnu, což umožňuje jeho ocenění škálovat s ekonomickou hodnotou v souhrnu. Existuje pro to precedens, protože souhrny Etherea jako Arbitrum a Optimism používají ETH jako token plynu, protože většina jejich závazků je DA a denominována v ETH. V případě Celestia však platí, že čím více světelných uzlů je přidáno do základní sítě, tím větší množství DA lze poskytnout, což dále snižuje jednotkové náklady na DA. Jak jsou jednotkové náklady DA nižší a nižší, část DA každého agregovaného závazku se snižuje, což, pokud je sníženo do bodu, kdy DA již není největším závazkem, omezuje hodnotu plynoucí v tokenu DA.

Škálovatelnost a celkový adresný trh Celestie jsou proto omezené nikoli technicky, ale ekonomicky. Pokud obchodní ekonomika Celestie omezí její ocenění na 10 miliard USD, pak pouze Rollupy, které splňují bezpečnostní limit 10 miliard USD, jsou životaschopnými zákazníky.

I když je Celestia jistě působivou technologií, skvělá technologie se nemusí nutně promítnout do skvělých podniků. Hlavní výzvou pro Celestii bude prokázat, zda má nezávislá síť DA dostatečnou hodnotu, aby ospravedlnila její dlouhodobou pozici na trhu.