Nedávné soudní podání odhalilo podrobnosti o držbě kryptoměn FTX. Podání popisuje četné platby, které společnost provedla vedoucím pracovníkům, včetně jejího zakladatele Sama Bankman-Frieda (SBF), předtím, než v listopadu požádala o ochranu před bankrotem, a také různé podíly na aktuálním ocenění aktiv FTX. Hodnota kryptoměn držených FTX je pro věřitele FTX zásadní, ale z podání se zdá, že hodnotu některých kryptoměn držených FTX je obtížné ocenit. Jako profesionální platforma pro účetnictví krypto aktiv v tomto odvětví poskytla společnost Elven některé výklady ze soudních dokumentů. Tyto interpretace začnou případem FTX a poskytnou důležité informace, které pomohou investorům a kryptografickým společnostem:

Kolik krypto aktiv drží FTX?

Jak likvidita ovlivňuje ocenění kryptoaktiv?

Jak jsou ohodnoceny pre-ICO tokeny?

Kolik krypto aktiv drží FTX?

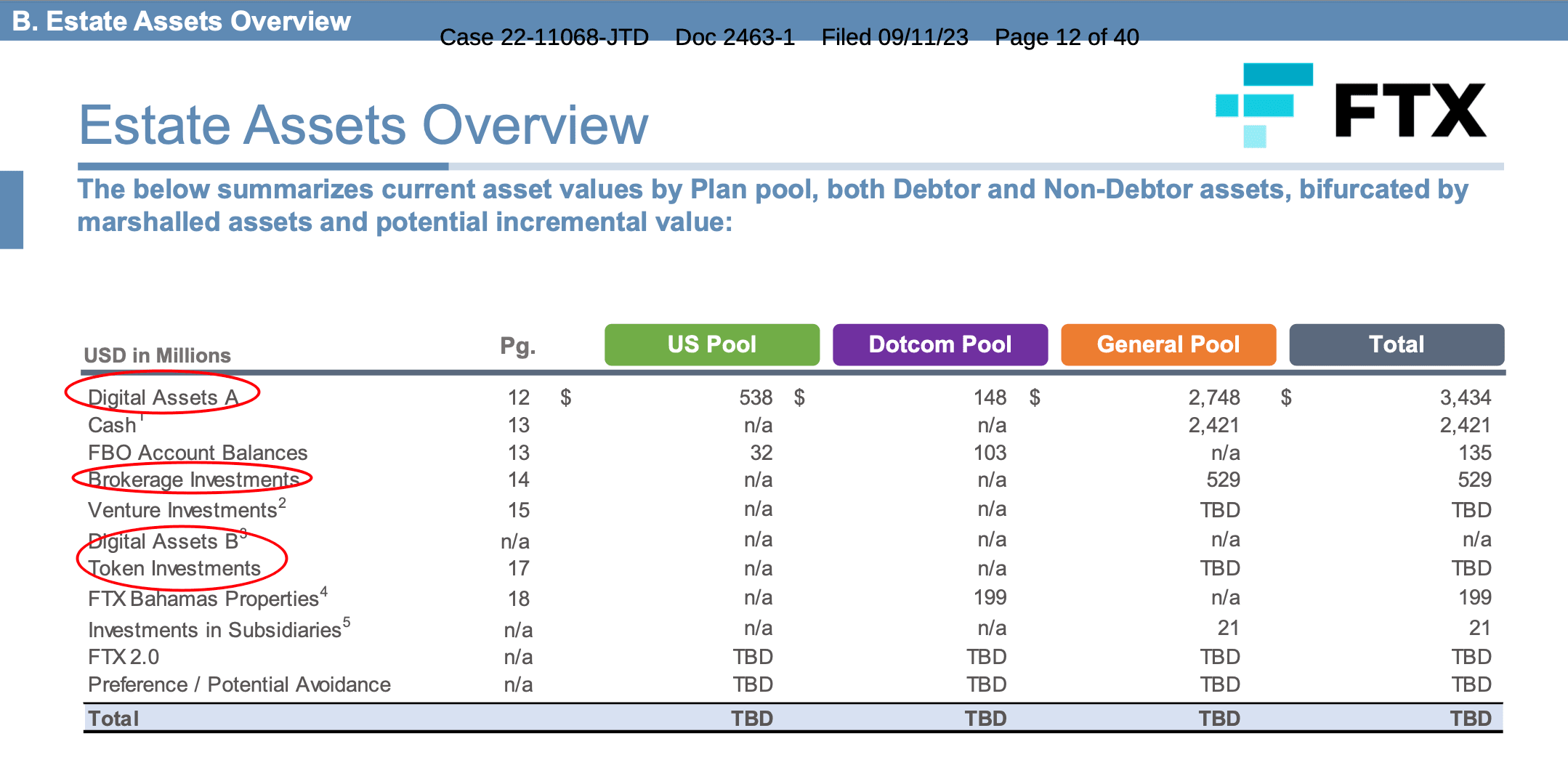

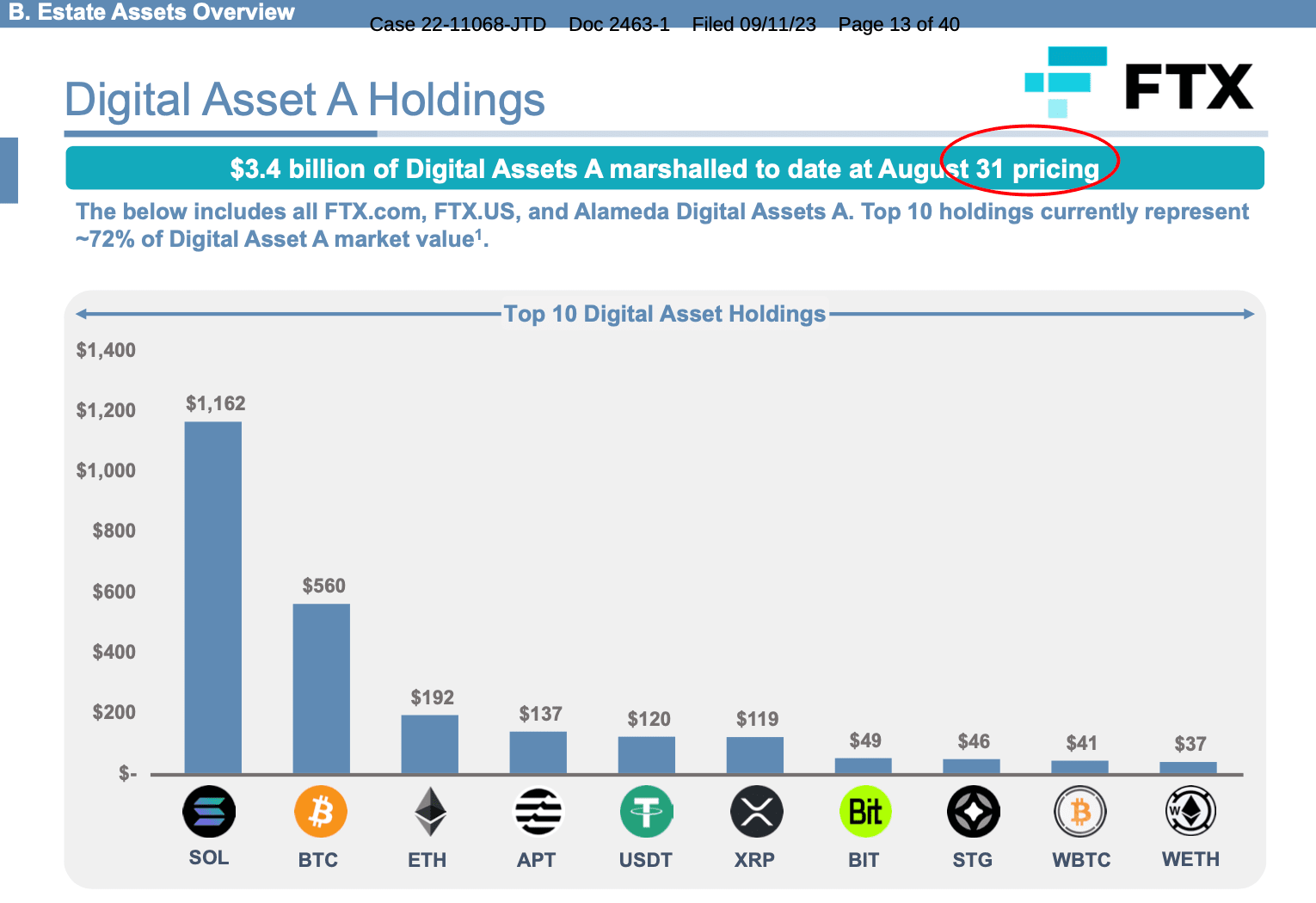

K 31. srpnu držel FTX celkem 3,4 miliardy USD v krypto aktivech, zejména včetně 1,16 miliardy USD SOL, 560 milionů USD BTC, 192 milionů USD ETH, 137 milionů USD APT, 120 milionů USD USDT, 1,19 100 milionů amerických dolarů XRP, 49 milionů amerických dolarů BIT, 46 milionů amerických dolarů STG, 41 milionů amerických dolarů WBTC a 37 milionů amerických dolarů WETH. Kromě toho FTX také drží další méně likvidní tokeny a investice rizikového kapitálu využívající tokeny jako investiční fondy.

Graf ukazuje, že pouze „Digitální aktivum A“ a „Investice makléřů“ uvádí přesné ocenění. Ocenění „Digital Asset B“ a „Token Investment“ je třeba určit z důvodu jejich nelikvidity. U „Digitálního aktiva A“ je ocenění založeno na ceně k 31. srpnu. To představuje klíčovou metodu používanou k oceňování kryptoaktiv: ocenění reálnou hodnotou. Co je ocenění reálnou hodnotou? Podle definice ASC820-10-20. Reálná hodnota je „cena, která by byla přijata za prodej aktiva nebo převedení závazku v řádné transakci mezi účastníky trhu v den ocenění V nové aktualizaci účetních standardů, kterou navrhla americká Rada pro finanční účetní standardy, bude ocenění reálnou hodnotou nahradit metodu oceňování krypto aktiv. Kryptoaktiva budou v rozvaze uvedena samostatně a oceněna v reálné hodnotě, přičemž změny reálné hodnoty budou zahrnuty do čistého zisku. Držitelé určitých typů krypto aktiv musí zároveň zveřejňovat své držby ve výročních a mezitímních finančních zprávách. Pokud jste například zakoupili 1 bitcoin za 20 000 $ první den a následující den klesl na 15 000 $, museli byste zaznamenat ztrátu 5 000 $. Pokud zvýšíte cenu na 25 000 USD třetí den, stále musíte zaznamenat ztrátu 5 000 USD v rámci metody snížení hodnoty. S měřením reálné hodnoty však třetí den zaznamenáte zisk 10 000 USD. 💡Elven vysvětluje, že ocenění kryptoaktiv bude přesněji zohledněno při měření reálné hodnoty. Pokud by byl FTX posuzován pomocí metody znehodnocení, bylo by ocenění kryptoaktiva mnohem nižší než současné výsledky. Graf ukazuje rozdíl v ocenění FTX mezi metodou snížení hodnoty a metodou reálné hodnoty.

Jak likvidita ovlivňuje oceňování krypto aktiv

Jak likvidita ovlivňuje oceňování krypto aktiv

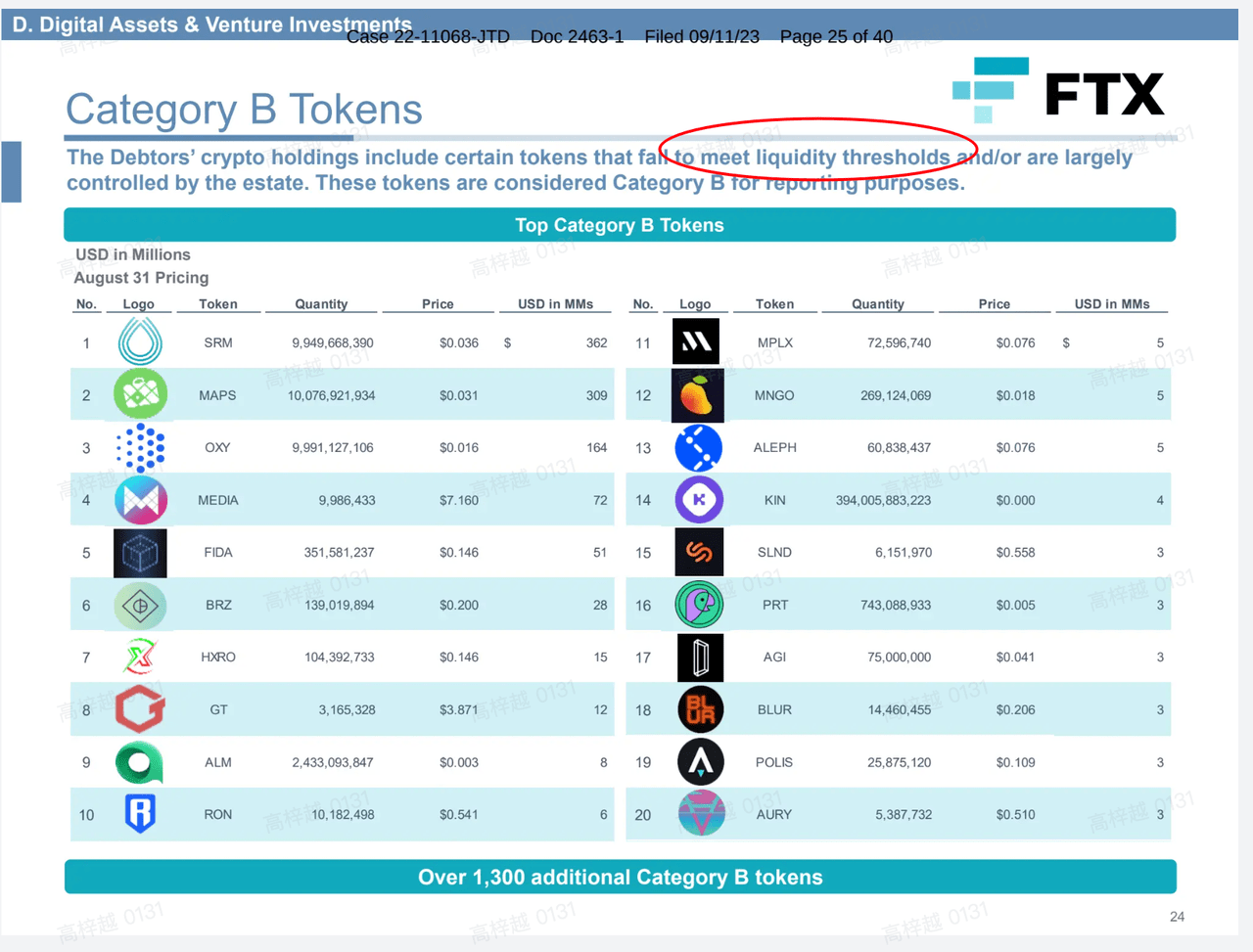

Druhým klíčovým bodem v přehledu je, že kryptoaktiva byla rozdělena na „Typ A“ a „Typ B“ na základě konkrétních prahů likvidity.

Jako další příklad použijeme Uniswap. Když uživatelé chtějí obchodovat první dva tokeny „B“, zasílají se varování, která indikují rizika likvidity a falešného ocenění. Ukázat vliv likvidity na obchodování s aktivy.

💡Elven vysvětluje, že je důležité zvážit likviditu. Přestože kritéria likvidity nejsou v podání FTX výslovně vyjádřena, vidíme, že existuje tříúrovňová hierarchie reálné hodnoty založená na ASC820-10-35-37:

Úroveň 1: Pozorovatelné vstupy, které odrážejí kótované ceny identických aktiv nebo pasiv na aktivních trzích

Úroveň 2: Vstupy jiné než kótované ceny zahrnuté v úrovni 1, které jsou přímo nebo nepřímo pozorovatelné pro aktivum nebo závazek

Úroveň 3: Nepozorovatelné vstupy

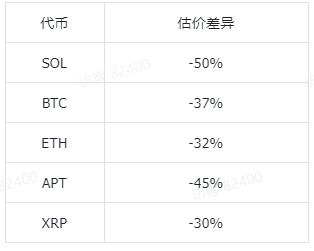

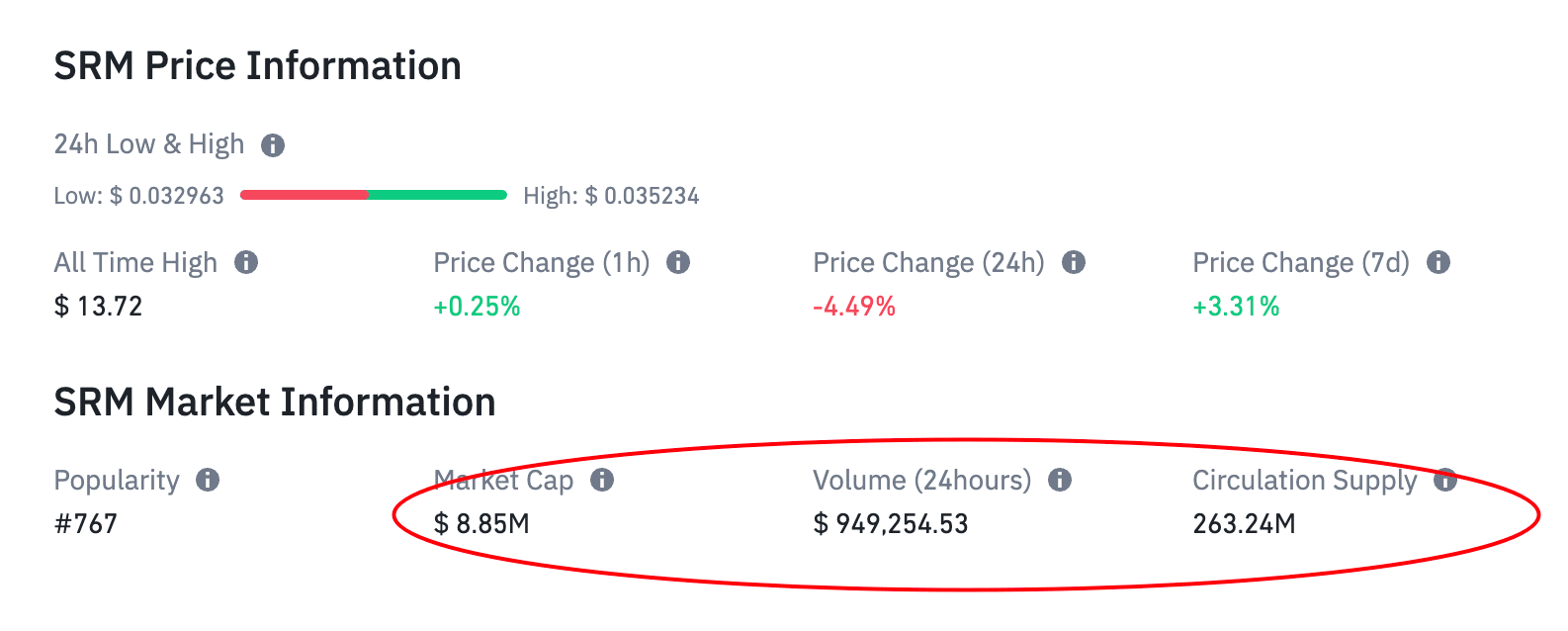

ASC820 upřednostňuje pozorovatelná data z aktivních trhů a umísťuje měření využívající pouze tyto vstupy na nejvyšší úroveň (úroveň 1) hierarchie reálné hodnoty. Klíčovou proměnnou je tedy existence aktivního trhu. Podle definice ASC820-10-20 se aktivním trhem rozumí trh, na kterém dochází k transakcím s aktivy nebo závazky s dostatečnou frekvencí a objemem, aby nepřetržitě poskytovaly informace o cenách. Pro scénáře podobné případu FTX doporučujeme odkázat na objem obchodování na trhu a držení odpovídajících tokenů. Například 24hodinový objem obchodování tokenu SRM představuje přibližně 10 % tržní hodnoty. Vypadá to, že se s tokenem aktivně obchoduje. Současná cirkulující nabídka SRM je však mnohem menší než držby FTX, což znamená, že denní objem obchodování na trhu je přibližně 0,2 % držených FTX! Tento problém je v účetnictví známý jako „blokování“. Lze jej popsat jako specifický typ diskontu likvidity spojený s velkými držiteli konkrétního aktiva.

„Blocking rate“ můžeme definovat jako poměr držených tokenů k tržní cirkulující nabídce. Vyšší míra blokování odráží neschopnost trhu absorbovat držby v současné hodnotě. Pro různé sazby blokování lze nastavit různé úrovně slev. Aby se zajistilo, že aktiva v zákonné měně získaná při skutečném prodeji příslušných aktiv se mohou blížit odhadu.

Jak ocenit pre-ICO tokeny

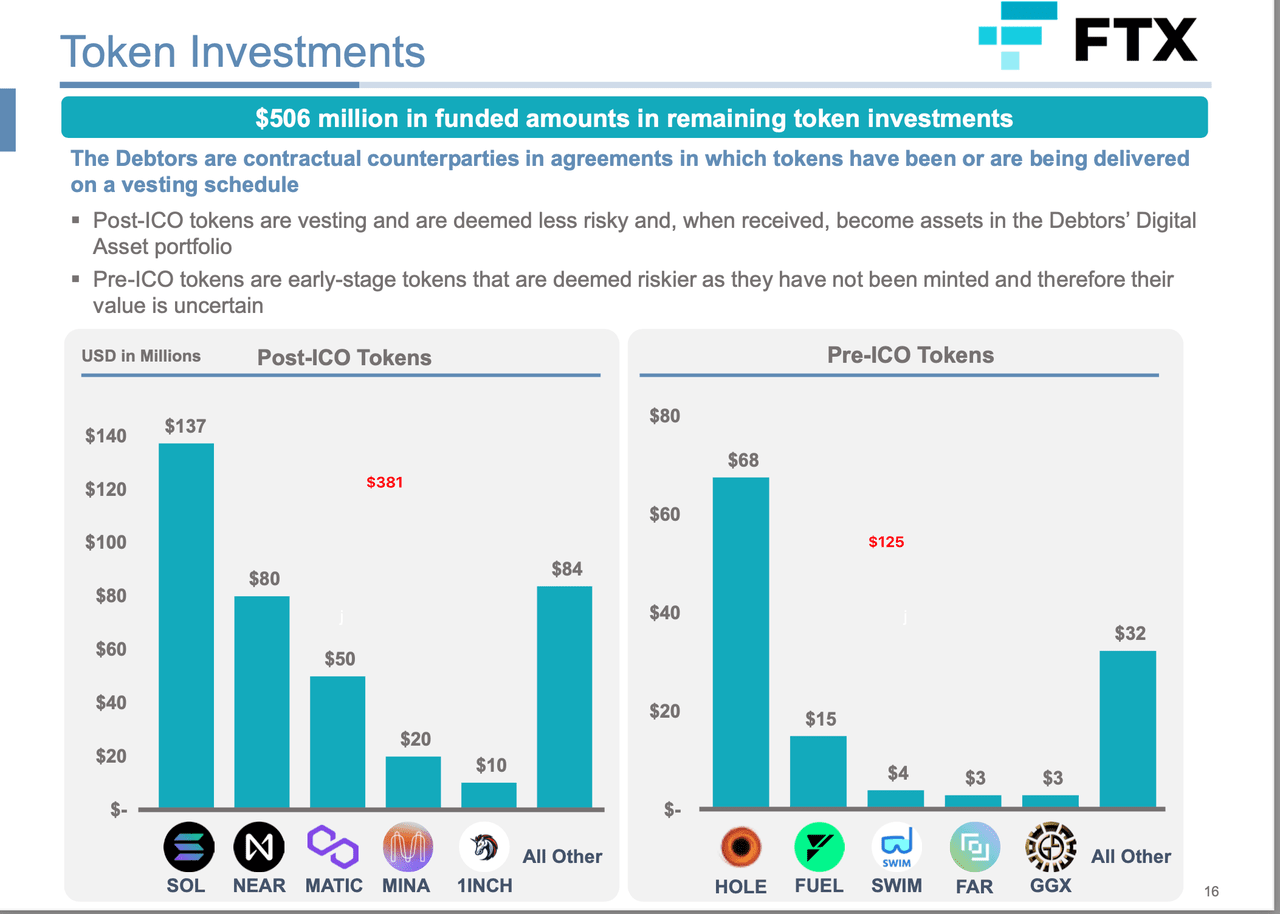

Třetím klíčovým bodem je symbolická investice, která zmiňuje, že „nákladová základna ve výši 506 milionů USD by se neměla používat jako odhad zpětně získatelné hodnoty“, což zavádí další důležitý koncept: nákladovou základnu.

Co je nákladový základ? Proč je to důležité? Základem nákladů se rozumí počáteční kupní cena při pořízení kryptoaktiva. Pokud jste například zakoupili jeden bitcoin za 20 000 USD v první den, vaše nákladová základna bude nastavena na 20 000 USD. Nákladová základna tvoří základ pro výpočet zisku a ztráty. Výpočet se řídí jednoduchým vzorcem: Nákladová základna – Prodejní cena (reálná hodnota) = Zisk/ztráta Přestože zaznamenávání nákladové základny konkrétního tokenu je relativně jednoduché, může být náročné, když uživatelé musí spravovat různé nákladové dávky na různých platformách (např. při nákupu více různých typů tokenů se situace komplikuje. Když se rozhodnete prodat svá kryptoaktiva, může být obtížné určit, jaký nákladový základ použít pro výpočet zisku nebo ztráty. Volba jednoho lotu může mít za následek zisky a další ztráty. V případě FTX se tokenová investice dělí na post-ICO a pre-ICO. Vezměme si token HOLE jako příklad. FTX investovala 68 milionů dolarů za daný podíl tokenů, takže 68 milionů dolarů je základ nákladů na tokeny FTX HOLE. Nicméně reálná hodnota (tj. „zpětně získatelná hodnota“) vlastněného tokenu HOLE bude pravděpodobně mnohem nižší než 68 milionů USD kvůli jeho nedostatku likvidity. 💡Elvenská interpretace Protože nejsou k dispozici žádné údaje o trhu jako relevantní kotace pro tokeny před ICO. V tomto případě by bylo možným přístupem ocenění založené na budoucích peněžních/tokenových příjmech. Metoda oceňování výnosů má tři klíčové prvky:

Odhady budoucích výnosů: Odhad peněžních toků generovaných během životnosti kryptoaktiva

Období generování příjmů: Jak dlouho může token nadále generovat příjmy

Diskontní sazba: 1-konverzní kurz na současnou hodnotu budoucích peněžních toků

Například v této zprávě společnosti Henley & Partners je vnitřní hodnota Etherea posuzována prostřednictvím výnosové metody. Budoucí roční výnosy se odhadují z transakčních poplatků a vydání nových tokenů za 20 let. Když je diskontní sazba 13 %, bude vnitřní hodnota 2 725 USD. Na druhou stranu, pokud použijeme diskontní sazbu 19,19 %, implikovaná cena za ETH by byla 1 349 $. Různé předpoklady povedou k obrovským rozdílům v ocenění tokenů. Výzkum RxR používá stejný přístup v tomto článku. Jak vidíme, různé odhady tří klíčových prvků výrazně ovlivní přístup k výnosům, zvláště když ekosystém za coinem není tak silný jako Ethereum.

Důvěra vs. zabalené tokeny

Ve zprávě jsou další cenné podrobnosti:

Investice do svěřenských fondů Bitcoin a Ethereum společnosti Garysacle se oceňují odděleně od „digitálních aktiv“.

Plánuje se, že zabalené tokeny budou „rozbaleny a převedeny na základní nativní token, kdykoli to bude možné“. Podle navrhovaného ASU by zabalené tokeny nespadaly do rozsahu kryptoaktiv. Proto je lze ocenit reálnou hodnotou až po vybalení.

Elven bude věnovat velkou pozornost finančním detailům případu FTX a bude pokračovat ve sledování nejnovějších aktualizací krypto účetních standardů. Tento pátek (29.9.) od 17 do 19 hodin bude Elven také spolupracovat se známými účetními firmami v oboru, aby poskytli profesionální výklad nejnovějšího vývoje FTX. Na základě tohoto článku bude probíhat podrobnější diskuse Čtenáři mohou naskenovat QR kód a připojit se k našim offline aktivitám a online živým přenosům!

O ElvenElven (www.elven.com) je profesionální software pro finanční správu digitálních aktiv. Elven poskytuje jednorázová finanční řešení pro projektové strany, burzy, OTC, DAO atd. a poskytuje platformy finančního řízení, finanční poradenství a audit, certifikaci aktiv a další služby, snaží se o to, aby byly on-chain finance přehlednější a bez starostí. .