Napsal: Jack Inabinet

Sestavil: Shenchao TechFlow

V listopadu se hlavní téma kryptoměn točilo kolem obav o osud kryptoměn: tři nejlepší kryptoměnové burzy v hodnotě 32 miliard dolarů v červnu se přes noc zhroutily; byla také uzavřena mainstreamová platforma pro půjčování kryptoměn.

ETH však nevytvořilo nový cyklus low!

Překvapivá odolnost kryptoměn navzdory turbulencím na trhu nás také nutí přemýšlet o prastaré otázce: Je tohle konec světa?

Inflace je dole, Fed se zdá být méně jestřábí a globální konflikty mohou mírně polevovat. Co je tedy poskytováno na řetězci na podporu tohoto býčího tvrzení?

Dnes prozkoumáme 5 on-chain signálů, které signalizují „dole“.

1. Rostoucí výnosy

Celkové výnosy DeFi rostou od dna 9. června.

Ethereum dosáhlo nejnižšího cyklu o týden a půl později, 18. června.

Růst výnosů od 9. června do 18. června odrážel zvýšenou poptávku po půjčkách ze strany uživatelů otevírajících krátké pozice na krypto aktiva. Sedmidenní klouzavý průměr výnosu pak částečně vyvrcholil 19. června.

Na rozdíl od tradičních finančních trhů, kde výnosy z dluhových nástrojů, od hypoték přes komerční cenné papíry až po americké státní dluhopisy, jsou primárně řízeny makroekonomickými podmínkami úrokových sazeb a cílovými úrokovými sazbami Federálního rezervního systému, výnosy kryptoměn jsou generovány poptávkou po aktivu.

Vyšší výnosy DeFi jsou často spojeny s vyššími cenami kryptoaktiv.

Proč? Jednotlivci a instituce si primárně půjčují peníze, aby získali pákový efekt nebo implementovali tvorbu trhu nebo jiné strategie generující příjem. Vyšší výnosy znamenají, že dlužníci jsou ochotni zaplatit vyšší kapitálové náklady, což naznačuje, že dlužník je obecně lépe kapitalizován. Rostoucí výnosy z výpůjček navíc signalizují posun dlužníků k investicím více zaměřeným na riziko, což je výhodné pro rizikové třídy aktiv, jako jsou kryptoměny.

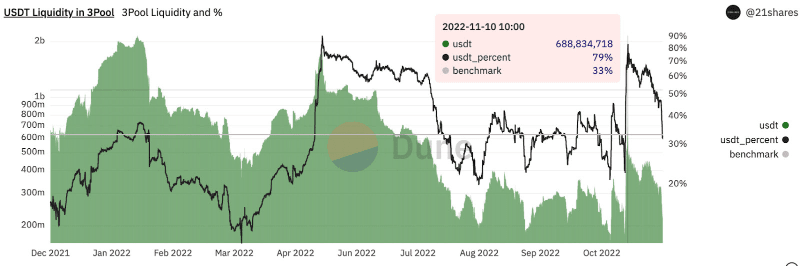

2.Rebalancování Curve Pools

Pamatujte si, že když FTX havaroval, Alameda údajně shortovala USDT, což způsobilo, že zlomil svůj fix.

Tento krok společnosti Alameda a výsledný tok finančních prostředků od spřízněných stran snížil poptávku po USDT a zároveň zvýšil jeho nabídku, což způsobilo pokles pegu pod 1 USD. V důsledku tohoto náhlého nesouladu nabídky a poptávky začal Curve’s 3Pool, pravděpodobně nejdůležitější a nejlikvidnější stabilní burzovní fond v decentralizovaném financování, zaznamenat nárůst proporcionálního zůstatku USDT ve srovnání s DAI a USDC.

Zvýšená nabídka z krátkého prodeje, prodejní tlak od přidružených držitelů a nedostatek poptávky po absorbování zvýšené nabídky zvýšily podíl USDT v 3Pool.

Během propadů trhu se zůstatky stablecoinů často pohybují od cílové úrovně 1:1:1 mezi USDT/USDC/DAI. Nedávné přílivy USDT přivedly fond na očekávanou úroveň, přičemž 38 % křivky 3Pool tvoří USDT, přičemž USDC a DAI tvoří každý 31 %. Stabilita Curve 3Pool, zejména po období extrémní volatility, ukazuje důvěru v podporu hlavního stablecoinu.

3Pool slouží jako barometr strachu v tomto odvětví a vyrovnání zůstatků USDT je býčím signálem v řetězci.

Zatímco poměr mezi USDT, USDC a DAI v 3Pool stále podléhá rychlým výkyvům, stabilita tohoto poměru naznačuje, že trh očekává v blízké budoucnosti klid nebo pozitivní podmínky.

3. Negativní úrokové sazby financování, ale stabilní ceny

Sazba financování vyrovnává cenu věčných futures se spotovou cenou sledovaného aktiva.

Když jsou krátké pozice příliš velké, cena trvalého kontraktu bude nižší než cena podkladového aktiva. V tomto případě krátcí uživatelé kompenzují dlouhé prostřednictvím sazby financování. Když je cena futures vyšší než okamžitá cena podkladu, longs zaplatí short prostřednictvím sazby financování. Tento mechanismus podporuje nástroje ke sledování spotové ceny aktiva.

Během listopadu byly sazby financování BTC na všech hlavních burzách sledovaných The Block v podstatě záporné. Obecně řečeno, kladná míra financování znamená pozitivní chování při financování a záporná míra financování znamená negativní cenové chování.

Kombinace přetrvávajících negativních sazeb financování a stabilních tržních cen však poskytuje naději pro býky, což dokazuje odolnost trhu vůči dalšímu čerpání aktiv, a to navzdory neobvykle vysokému prodejnímu tlaku na kryptoaktiva.

4. Normalizace úrovní volatility

Poté, co dosáhl vrcholu na 126,02 USD během krachu FTX 9. listopadu, index volatility kryptoměn (CVI) – řešení pro kryptoměny sledované TradFi, S&P 500 – klesá a dosáhl základní úrovně 80,71 $.

Podobně jako u VIX jsou vysoké úrovně v CVI často spojeny s nepříznivými tržními podmínkami. Dnes se CVI obchoduje na podobných úrovních, na kterých bylo ETH, když v červnu až červenci tohoto roku vytvořilo potenciální dno cyklu.

Volatilita a nejistota na kryptotrhu se musí snížit, aby se vytvořilo dno. Nízká hodnota CVI potvrzuje tuto nízkou volatilitu.

Pokud se dno vytvoří, očekáváme, že CVI bude nadále klesat, jako tomu bylo před 7. listopadem.

5. Chytré peníze v držbě stablecoinů klesají

Chytré alokace peněz do stablecoinů vyvrcholily 9. listopadu na 38 % a poté klesly.

Během zbytku listopadu chytré peníze přešly z vyšší koncentrace stablecoinů ve svých portfoliích tam, kde jsou dnes. Stablecoiny v současnosti tvoří 27 % zůstatků na chytrých peněžních peněženkách.

Stejně jako držitelé stablecoinů zahodili Tether, i držitelé kryptoaktiv se obrátí na stablecoiny, když je budoucí hodnota kryptoaktiv zpochybněna.

Investice do stablecoinů umožňuje držitelům kryptoměn zmírnit riziko a omezit potenciální čerpání portfolia a zároveň udržet finanční prostředky v řetězci a umožňuje velrybám snadno přerozdělit kapitál, jakmile se s tržními podmínkami stanou pohodlnějšími.

Přestože většina investičních portfolií chytrých peněz jsou stále stablecoiny, stejně jako když se ETH v dubnu tohoto roku odrazilo na 3,5 000 USD, jejich držba stablecoinů se dotkla úrovně pod 9, než se dno plně vytvoří, chytré peníze jejich držbu sníží. Konfigurace stablecoinů. V současnosti data směřují k býčímu teritoriu.

Původní odkaz