前言篇:全球游戏市场概况及链游未来展望

一、全球游戏市场概览

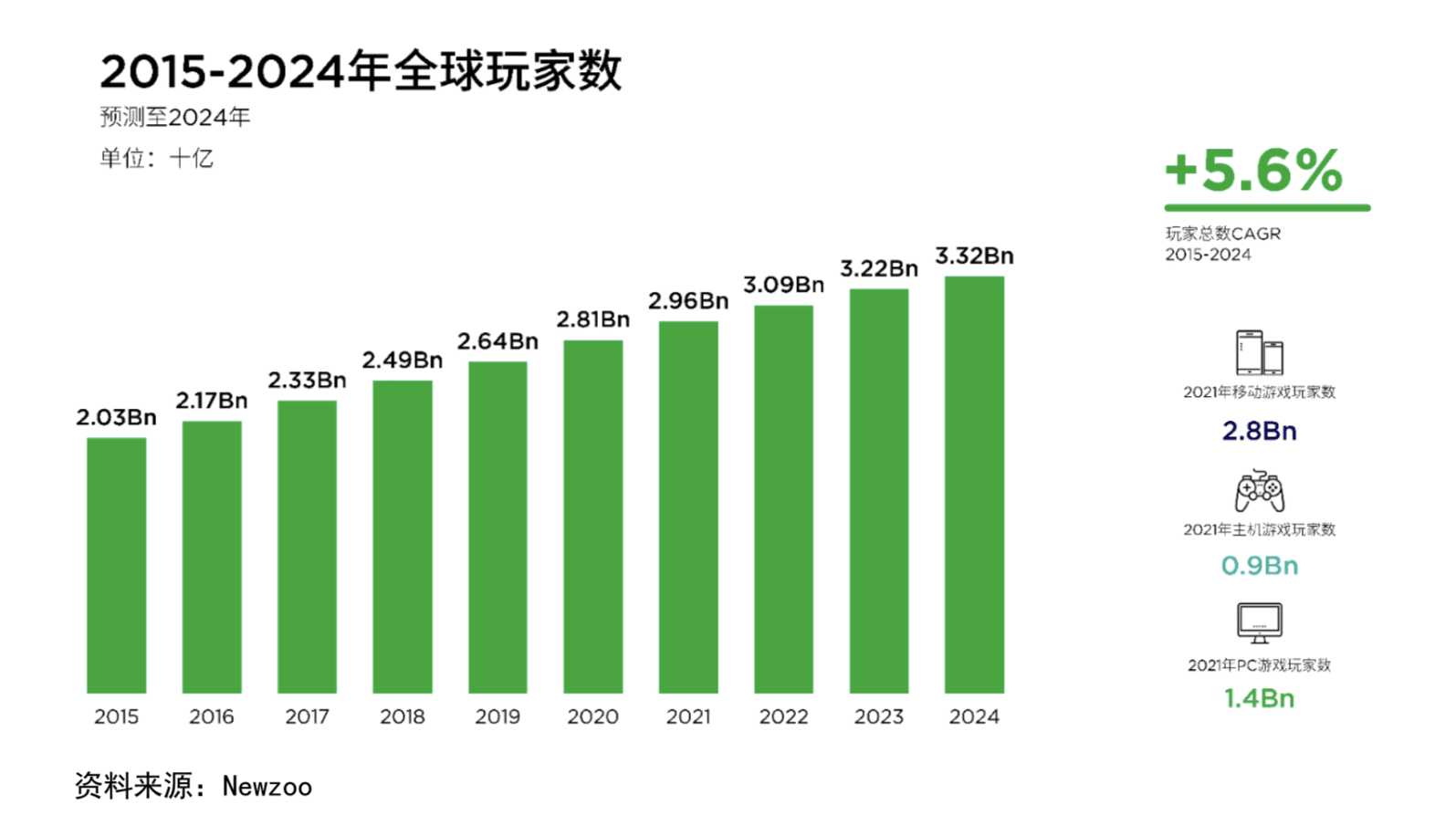

2021年,在全球玩家数量达30亿人,全球游戏市场收入为 1758 亿美金,同比下降1.1%。PC及主机市场的变化时造成该下降的主要原因,其年收入分別同比下降2.8%和8.9%。未来的游戏市场将由于疫情后效应进一步重塑。虽然全球整体游戏市场收益有小幅下滑,但是从全球游戏玩家的数量增长来看(如下图所示),从2015 年至今,游戏玩家数量稳步上升,根据保守预测:至2024年,全球玩家数量将保持稳定的增长率。

1. 玩家分布

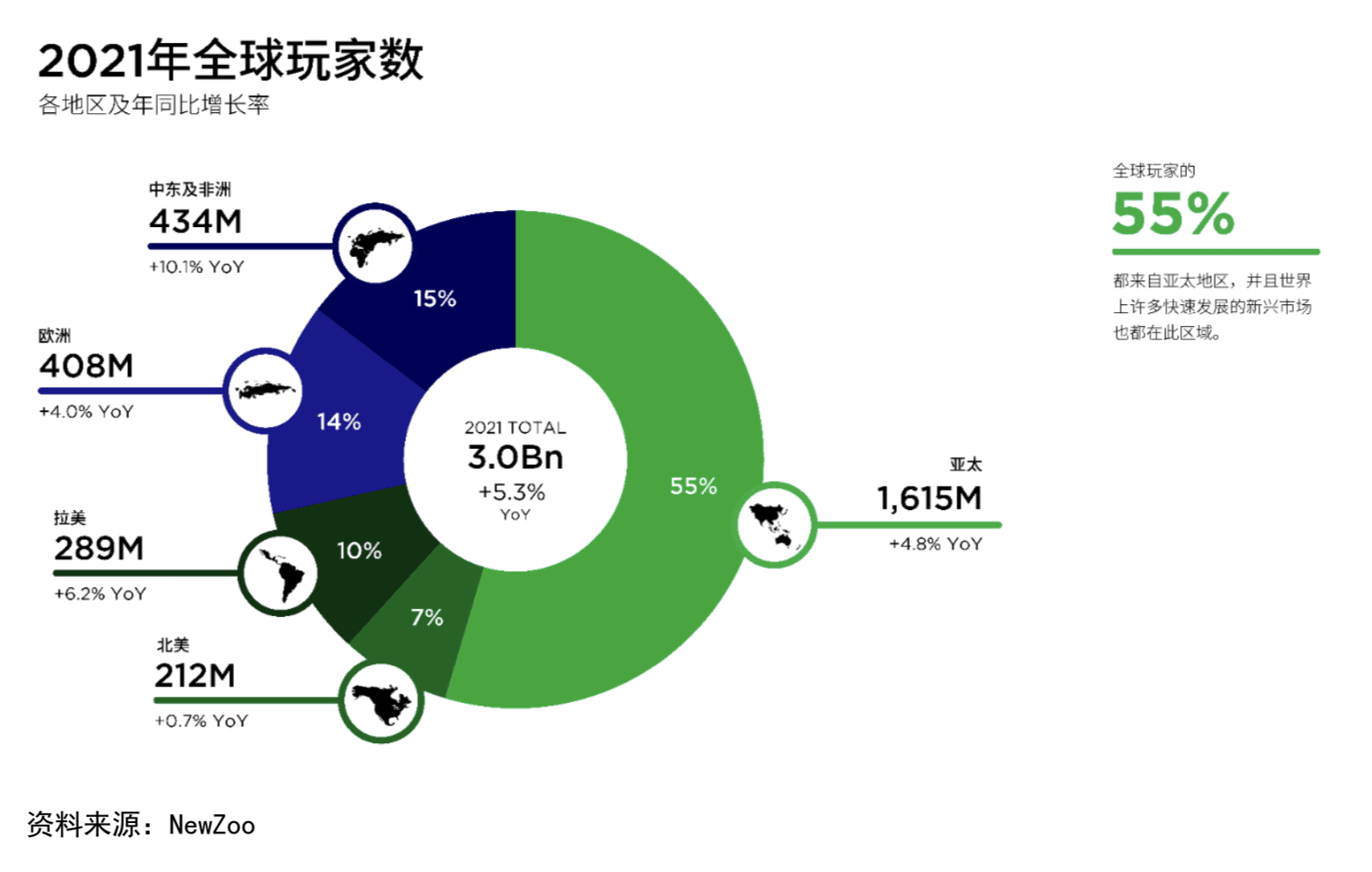

尽管来自欧美的玩家的游戏消费占游戏市场总收入的 40%,但是全球游戏市场的玩家大部分分布在亚太地区(如下图所示),约占总体全球玩家数量的55%,并在如此虎大的基数上保持较高的年同比增长率(4.8%),这也造就了我们对于亚太地区游戏及区块链游戏领域的重视。

二、链游市场发展概览

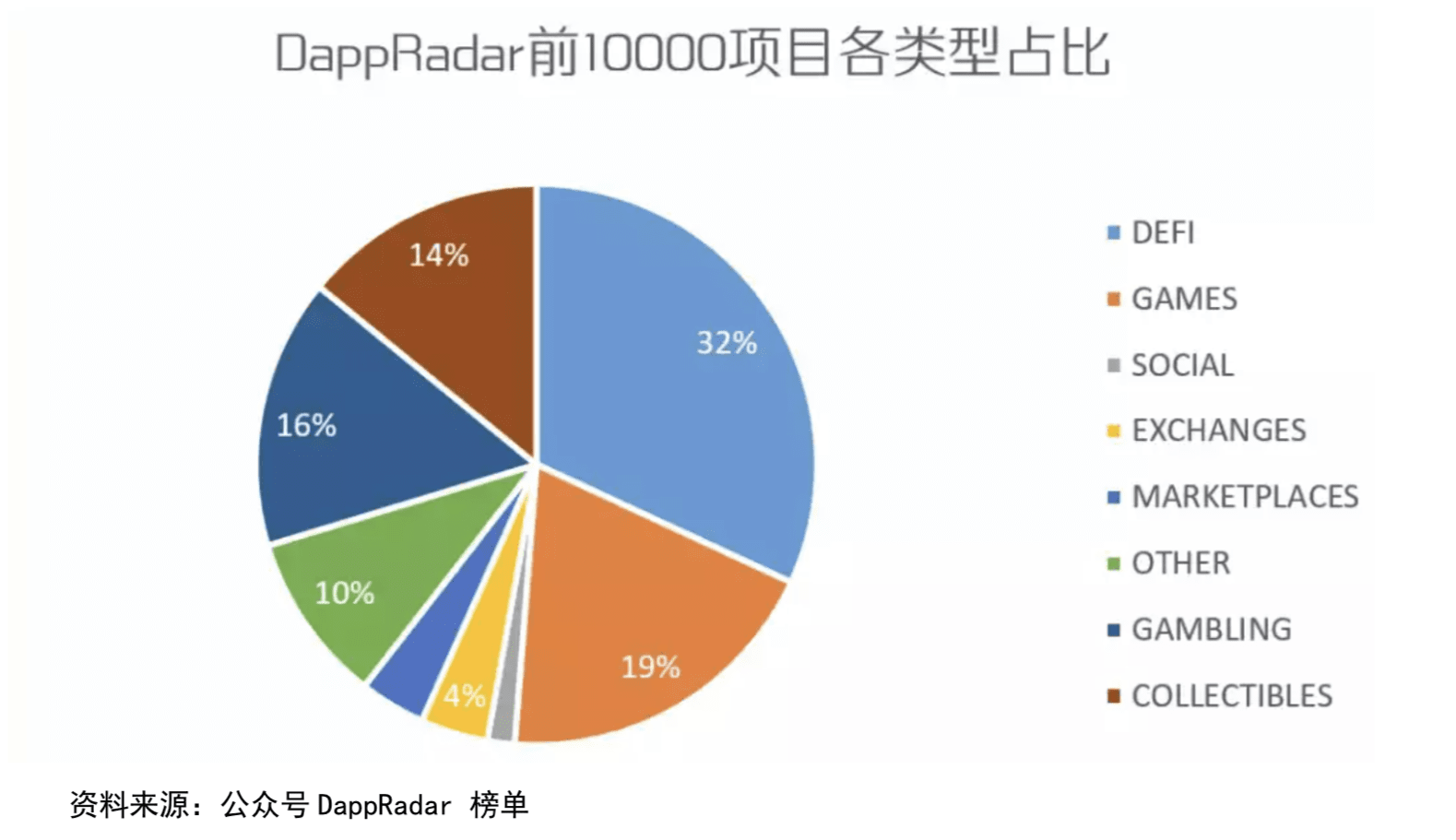

1. 链游项目数量 截止至2022年4月,区块链市值前 10000 的项目中,链游项目已经占据1457个,如果将Gambling(赌博类)也划分为游戏的话,游戏领域的项目的占比将达到 30%,成为最大的领域。

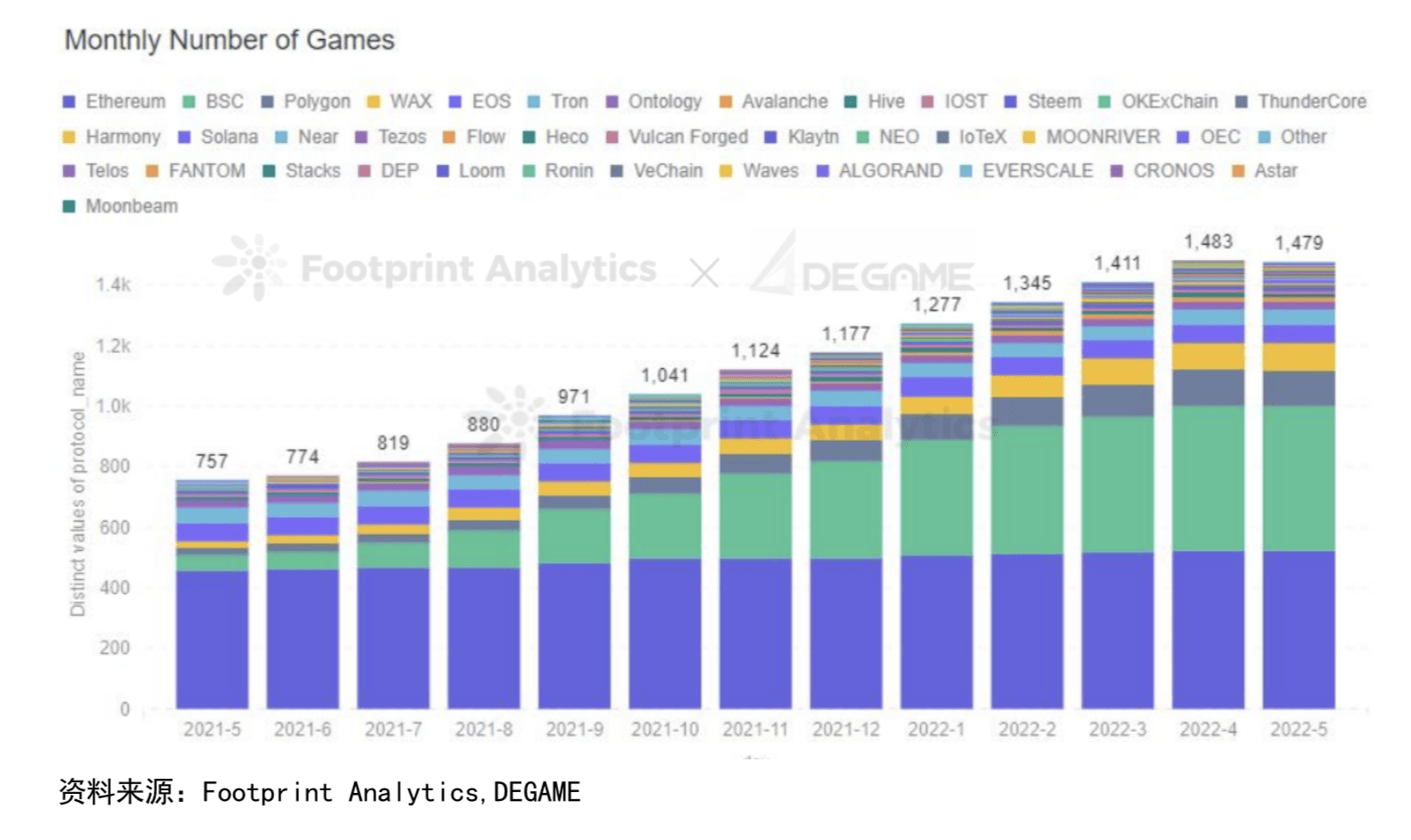

从2021年5月到 2022年5月,整体链游数量由 7S7 款增长至1479 款,涨幅为 95.4%,这一增长速度在2022 年第一季度有所放缓,第一季度上线新链游224款。下图为各个链的链游数量统计:以太坊链依旧是拥有最多链游的公链,数量达到500 款,但增速明显放缓,2022 年第一季度仅增加 16款链游。BNB 链游戏数量增长最快,在2022 年第一季度从332款链游增加至 448 款。另外Polygon 和WAX也有不俗的链游数量增长。

2.链游市值及项目投融资

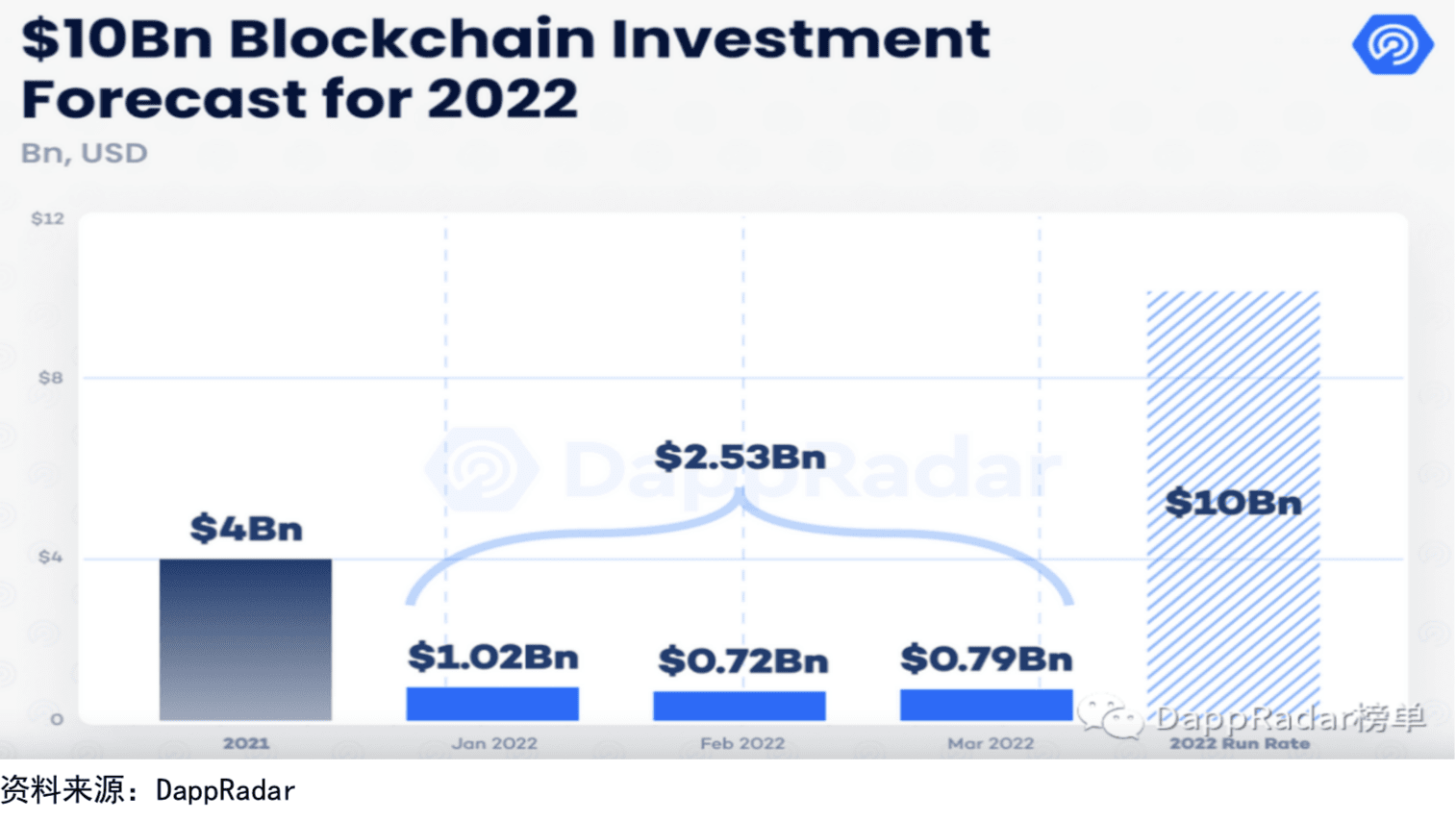

2021 年链游总融资量为 40 亿美金,而仅在2022年第一季度,风投和投资者们已经向区块链游戏及相关基础设施项目投资25.3亿。按现状预测,2022年链游和元宇宙项目的投资金领将达到 100 亿美金。可以看出;链游领域所受到资金的青睐和关注。

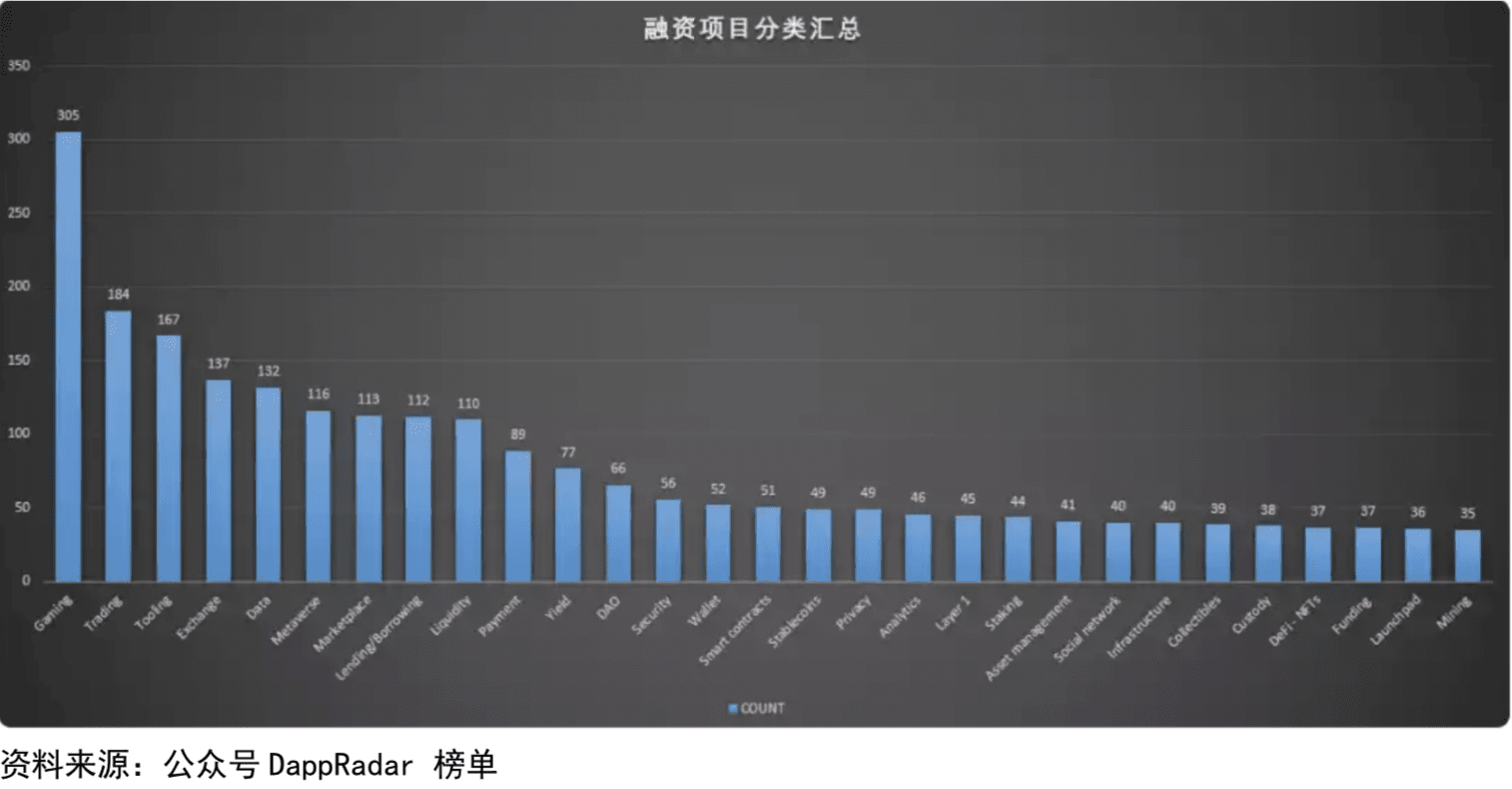

近一步统计,从2021年1月至2022年4月,在区块链排名前30细分种类中,游戏类项目获得融资的数量为 305 个,反映了风投机构在积极布局区块链游戏领域。

3. 中心化交易所上币情况

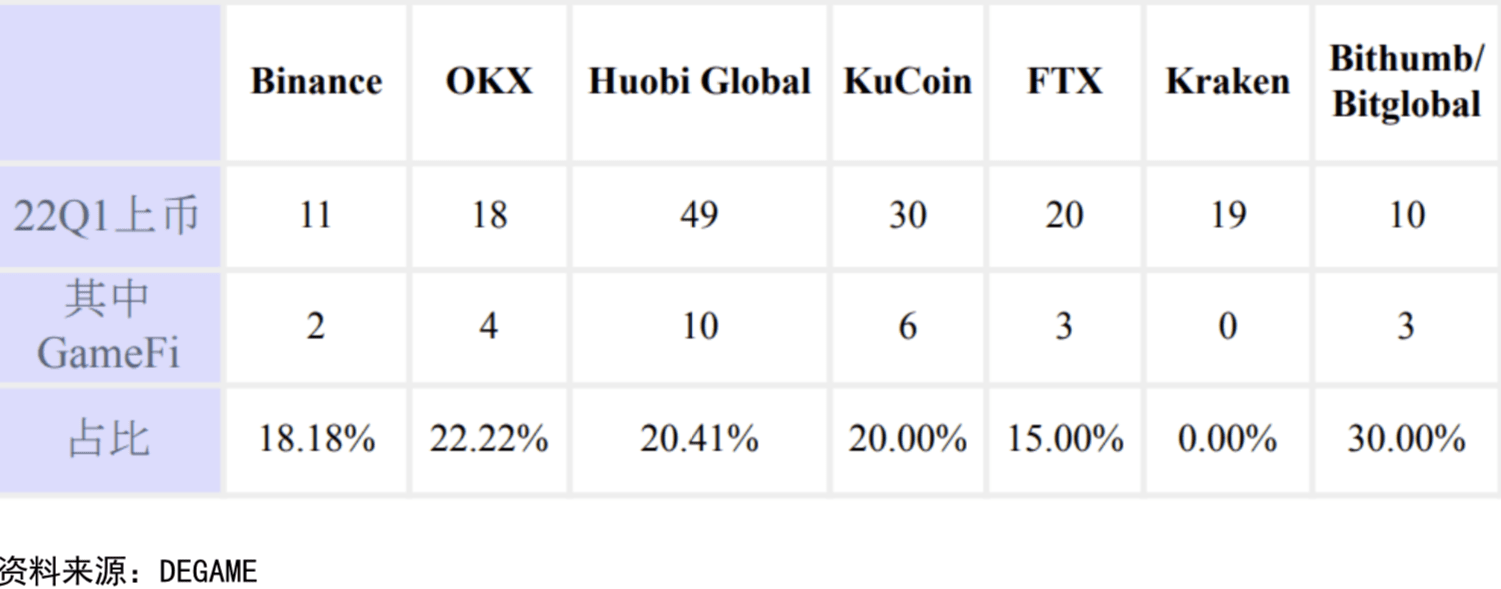

根据 DeGame 提供的数据,在追踪的7个中心化交易所中,2022 年第一季度共计上币 157个项目,其中28个为GameFi 项目,占整体的 17.8%。

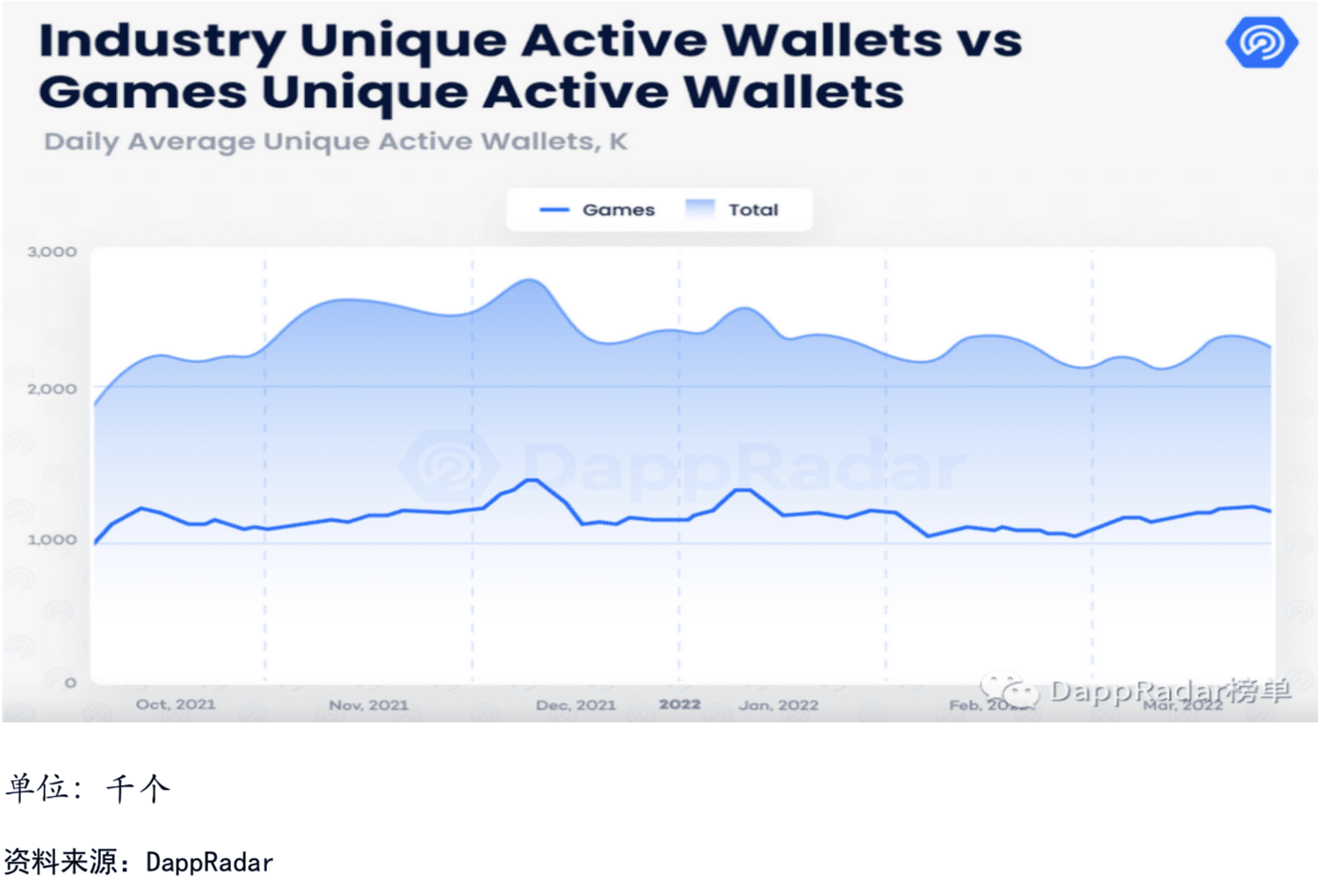

4. 链上数据分析

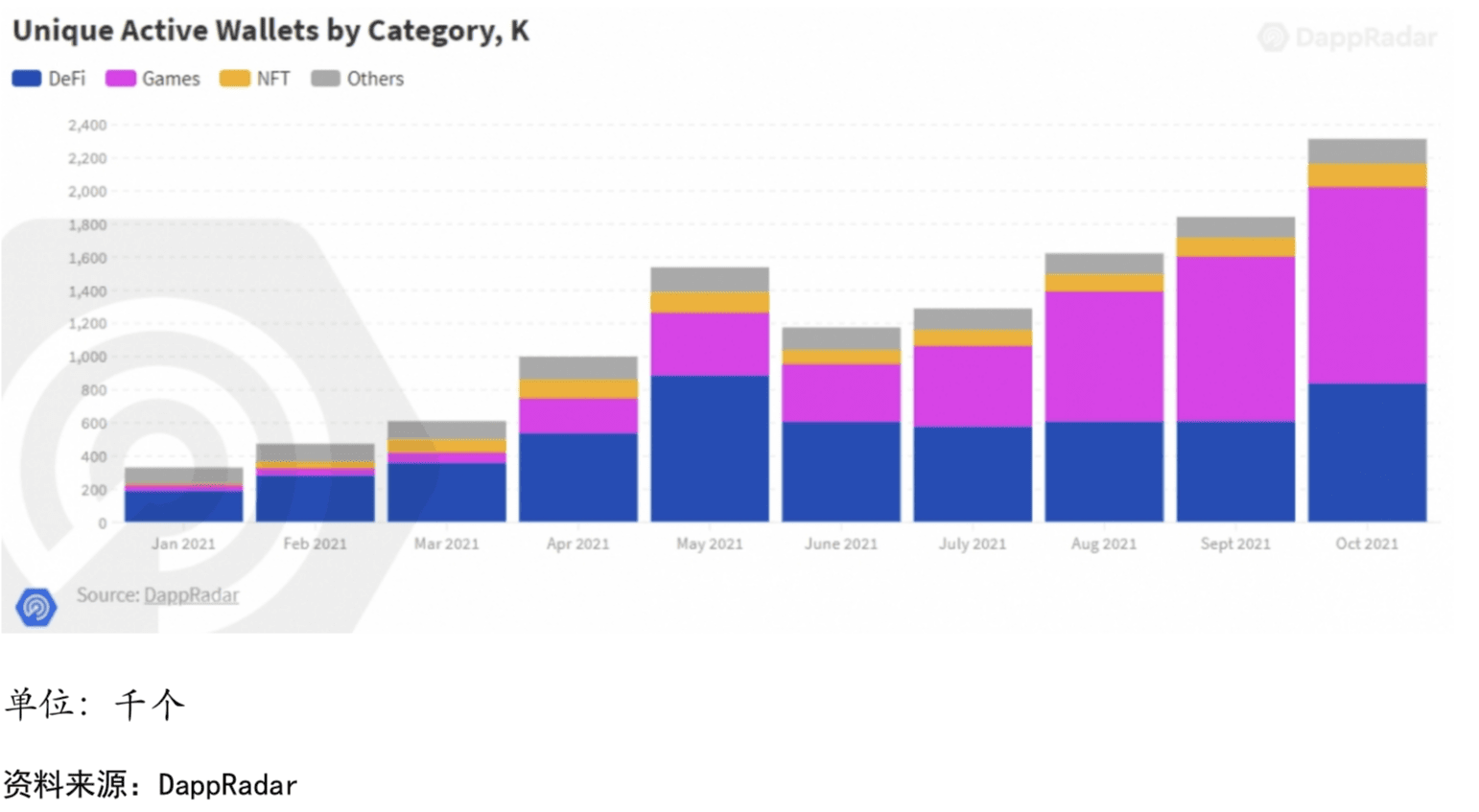

从2021年1月至10月,链游活跃钱包数量占链上活跃钱包数量的比例实现快速增长和重大突破,链游活跃钱包占比的增长势头在 2021年 10 月达到高峰后得以延续,截止至 2022 年第一季度,链上活跃钱包总数中有一半以上为链游活跃钱包(约占 55%)。

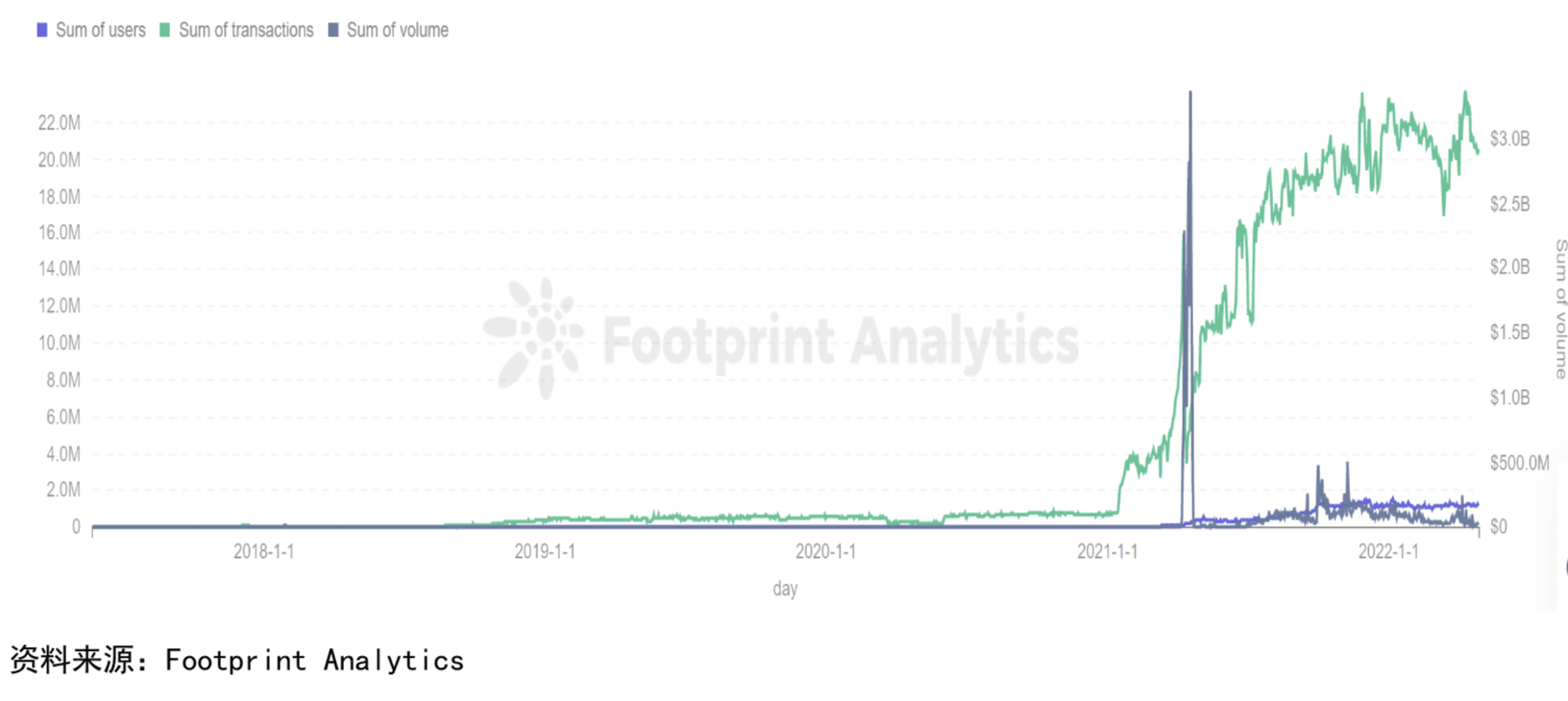

5.区块链游戏的玩家总数,交易频次,及成交量分析

可以看到从2021 年开始,链游的玩家数量,链上的交易数量,以及交易量开始激增。链游玩家数量从 2021 年4月初的8万人增长到当年10月的 133万人。截止至2021年11月,全网累计已有1049 个游戏类型上线部署,截止至2022年4月,区块链市值前10000的项目中已有1457款游戏类项目。2021年10月1日当天的游戏用户量达到 123万人,日交易量达到5.43 亿美金,刷新了当日交易额新高。链游的总市值也在短短一年内突破1000 亿美金。

三、细分化链游现状

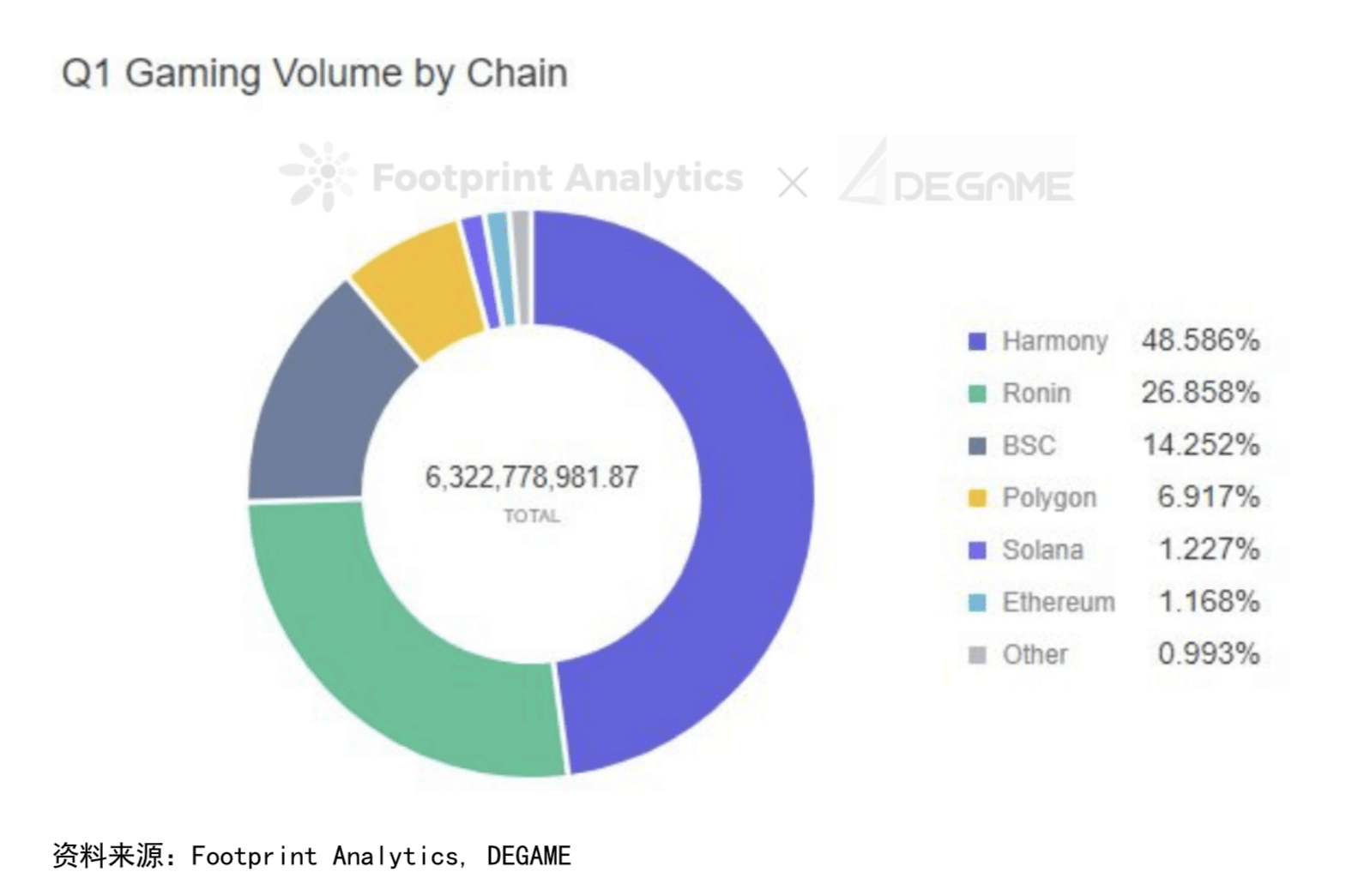

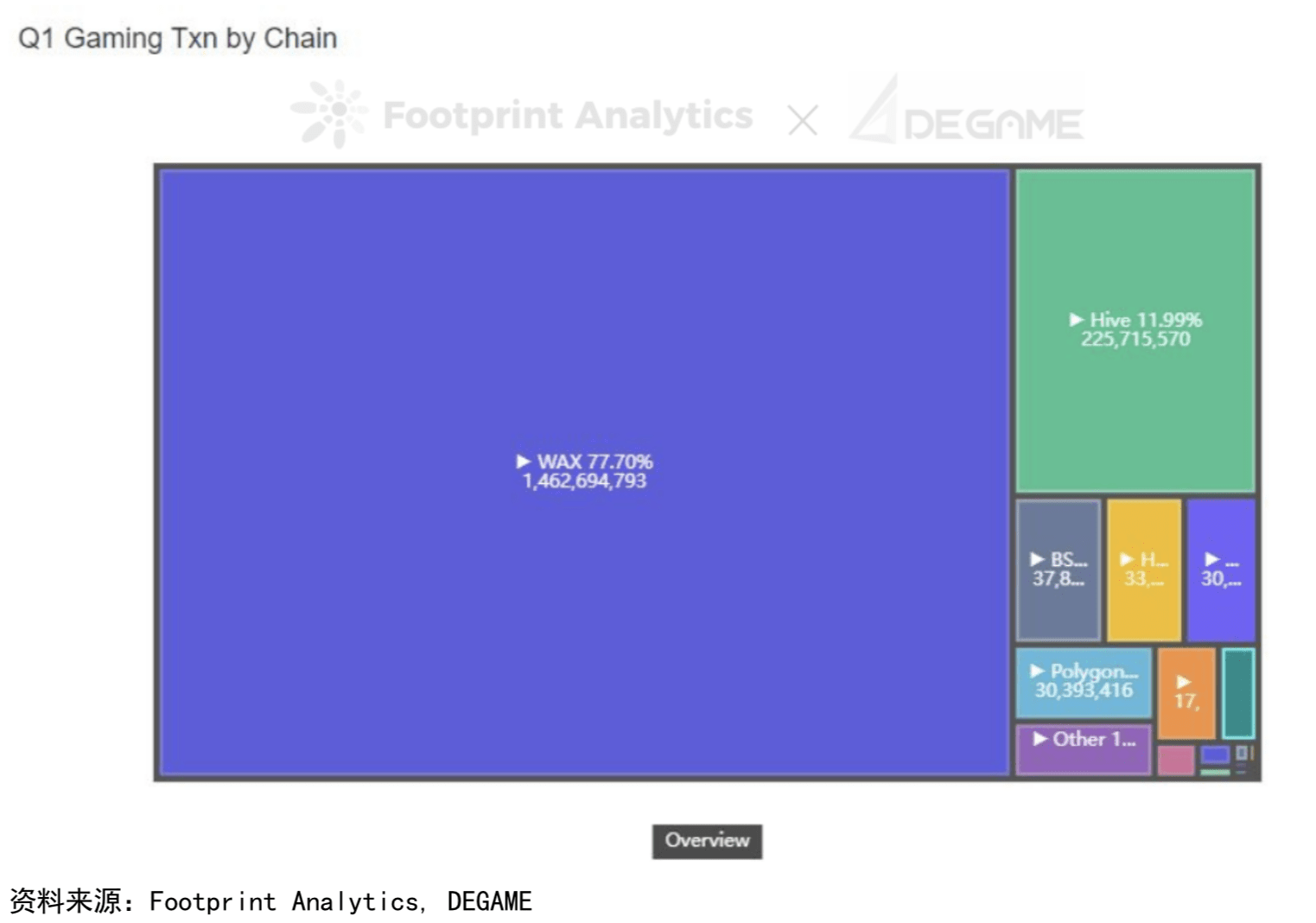

根据 DeGame 的数据统计,截至2022年第一季度,GameFi市场表现如下:

>交易额:$6.322B,其中 Hlarmony 占据 48.58%,Ronin 占据 26.85%,BNB 占据 14.25%

>总玩家数量:维持在1.2M 人,未呈现明显的新增或流失

>新增链游:242 款,ETH链上链游数量最多,但整体 ETH 链游在 GameFi 市场份额占比并不理想

>玩家分布:最多的三个公链为:WAX(28.28%), Hive(28.55%). BSC(13.4%)

>交易量分布:链游交易量最大的三条公链分别为 WAX(77.7%),HIVE(11.99%),BSC(2.01%)),各链分布差距明显

下图为链游成交额的公链分布情况:

下面为链游成交量的分布:

>Wax 交易量占据品著的优势,主要由 Alien World (47.55%),Farmers World(44.97%)贡献

> Hive上的成交量则由 Splinterlands一家独大,占据交易量的99.55%

> Ronin 上成交量完全由 Axie Infinity 贡献BSC(BNB)链头部游戏较多,交易量的分配较为平均:Bomb Crypto(29.2%) , NFT Farmer(10.38%), The Crypto You(8.42%), Second Life(8.22%), X World Games(6.9%)

>Polygon链上虽然半数玩家集中在 Crazy Defense Heroes 上,但是交易量分配也较为均匀:SunFlower Farmers(27.83%), Crazy Defense Heroes (23.6%),

>Pegaxy (22.34%), Arc8 by GAMEE(18.48%)

> Avalanch链则由Crabada一家独大处于绝对领先的地位,玩家数量占比70.81%,交易量占比98.29%

>ETH链各游戏占比均匀,平分秋色。交易量分布为:Mirandus(35.9%), Decentraland(5.86%), Farm Land by Pixels(5.47%)

四、链游市场的未来展望

虽然件随着“链游 1.0”时代的褪去,但我们惊喜的发现玩家们的数量以及链上成交数量仍然维持着上涨趋势。随着区块链技术的不断革新,以及区块链技术为游戏制造领域带来的独特的“开源,可组合性”的开发环境。我们有理由相信一个新的链游时代即将开启,越来越多的游戏巨头将涌入市场,为玩家带来3A 品质的游戏,让链游从传统的“Play to Earn’模式逐渐演变为“Play for Fun +Play to Earn”的更优解形态。

另外从数据角度来看,链游玩家的增长和稳定和链游成交量的不断上升趋势反映了链游市场的热情和繁荣,从链游项目的激增和交易所与资本的对于链游的积极关注反映出未来链游仍有很大的成长和创新空问。介于此,我们决定开展研究区域化的游戏市场及其区域的链游发展情况,并致力于发掘游戏/链游的区域化特征,以及末来发展空间。