⚠️ATENCIÓN⚠️

MICHAEL BURRY, EL HOMBRE QUE PREDIJO LA CRISIS DE 2008, ACABA DE ALERTAR AL MUNDO:

¿QUÉ ESTÁ DENUNCIANDO BURRY⁉️

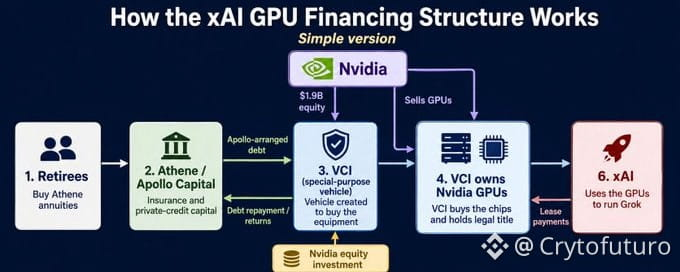

👉La historia empieza con una venta aparentemente normal. NVIDIA, la empresa de chips de IA más grande del mundo, vendió $5.400 millones en sus GPUs más avanzadas (los GB200, más de 100.000 unidades) a una empresa llamada VALOR.

¿Quién es Valor? Acá empieza lo raro. Valor NO es una empresa operativa real. Es un SPV (Special Purpose Vehicle). Fue creada específicamente para TENER esos chips y nada más. No tiene empleados operativos. No tiene clientes. No tiene producto. Solo tiene chips.

👀¿Y dónde están esos chips FÍSICAMENTE? Dentro del data center de xAI, la empresa de inteligencia artificial de Elon Musk (la que construye Grok). xAI está usando TODOS esos chips ahora mismo para correr sus modelos de IA.

👀Pero ni NVIDIA ni xAI figuran como dueños de esos chips. El dueño legal es Valor, la empresa FANTASMA del medio.

¿POR QUÉ ARMARON ESTA ESTRUCTURA?

👀Acá es donde Burry dice que la cosa se pone "fugazi" (preocupante). Porque esta estructura le permite a cada parte obtener un beneficio ENORME mientras el riesgo desaparece mágicamente:

▪️NVIDIA vende los $5.400 millones en chips y los registra como REVENUE (ingreso por venta completada).

▪️Esos chips desaparecen de su balance como inventario.

▪️Encima, NVIDIA puso $1.900 millones de su propia plata directamente en Valor. Es decir: vendió los chips, cobró, los sacó de sus libros contables, y encima invirtió en la empresa fantasma que los compró.

▪️xAI usa los 100.000+ chips para correr sus modelos de IA pero NO los tiene en su balance como activos. No figuran como propiedad de xAI. Legalmente, xAI no "posee" nada.

👉Los chips son "invisibles". $5.400 millones en activos de tecnología de punta que NO aparecen en el balance de NVIDIA (porque ya los "vendió") NI en el balance de xAI (porque no los "posee"). Están en el limbo contable de una empresa cáscara.

🎯Y ACÁ ENTRAN OTROS ACTORES

👉Valor necesitaba $3.500 millones en DEUDA para financiar esta estructura. ¿Quién puso la plata? Apollo.

🔻Apollo es uno de los gestores de activos más grandes del planeta con $1,03 TRILLONES bajo gestión y $834.000 millones específicamente en crédito privado. (anteriormente ya vimos los problemas que hay en el crédito privado)

🔻Apollo armó los $3.500 millones, los empaquetó en instrumentos de deuda, y se los vendió a... ATHENE. ¿Y quién es Athene? Es la propia compañía de SEGUROS de Apollo. Vende anualidades (productos de ahorro para la jubilación) a americanos comunes y corrientes.

🔻Cuando un jubilado compra una anualidad de Athene, CREE que su plata está en inversiones seguras y estables. Esa plata ahora está DENTRO de una estructura que financia el data center de IA de Elon Musk a través de una empresa fantasma.

🧨LOS NÚMEROS DENTRO DE ATHENE QUE DAN MIEDO:

👉Y acá es donde Burry se pone más duro con los datos:

▪️Athene tiene $74.200 millones en reservas.

▪️Movió $217.000 millones en activos a una aseguradora captiva en BERMUDA, lo que significa que esos activos están FUERA de la regulación normal de seguros de EE.UU.

▪️El 34,7% de todo el portafolio ($103.000 millones) está clasificado como activos de NIVEL 3.

¿Qué significa Nivel 3? Que NO existe un precio de mercado observable para esos activos. Ningún tercero puede verificar independientemente cuánto valen en realidad.

▪️El apalancamiento sobre esos activos sin precio es de 16 VECES.

👉Léelo de nuevo: $103.000 millones en activos que NADIE puede preciar, con apalancamiento de 16x, dentro de una estructura en Bermuda fuera de la regulación americana, financiando chips de IA para Elon Musk a través de una empresa fantasma. Y los que cargan el riesgo son los jubilados que compraron una anualidad pensando que era "segura".

🎯LO QUE BURRY CONCLUYE:

🔻Burry es claro: cada paso de esta estructura es técnicamente LEGAL y públicamente divulgado. Pero el conjunto fue deliberadamente diseñado en 8 a 12 pasos para mover el riesgo crediticio FUERA de los balances y LEJOS de cualquier precio de mercado.

🔻Si Burry tiene razón, esto NO es un caso aislado. Es un PATRÓN del crédito privado de $2 trillones que financia el boom de la IA.

📍Y ahora Burry está mostrando cómo se estructura. Cómo se esconde el riesgo. Cómo se empaqueta y se vende a los que menos entienden (jubilados comprando anualidades). Cómo $5.400 millones en chips desaparecen de todos los balances mientras el riesgo se acumula en una estructura que nadie puede preciar.

📍¿Te suena familiar? Debería. Es el MISMO mecanismo de los CDOs y las hipotecas subprime en 2007-2008.

📍Activos empaquetados en estructuras complejas, riesgo movido fuera de los balances, vendido a los que no entienden lo que compran, apalancado múltiples veces, y sin precio de mercado verificable.

📍El activo cambió (de hipotecas a chips de IA). La ingeniería financiera es la MISMA.